下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税法二和其他科目有哪些联系?应该和哪些科目同时报考呢?下面跟着帮考网一起来看看吧!

1、税法二与税法一是并列关系。

税法一与税法二分别体现了不同税系、不同税种的政策法规。参考以往的考试规律,税法二中所得税计算的命题可能会涉及税法一中的知识点。

2、税法二和涉税服务实务是理论基础和实操的关系。

涉税服务实务科目考察涉税会计、纳税申报、纳税检查等内容,包含很多以税法二政策为基础的具体应用。

经典的报考方案:税法一、税法二和涉税服务实务。

如果你是税务师萌新、零基础、学习时间有限,那么为了保证学习效果,建议先考这三科。如果同时备考注会、中级,不想有太大学习压力,可先考税法一、税法二,考过以后再接着考涉税服务实务。这三科学习时间一定不要间隔太久,否则可能需要二次复习。

如何高效备考本科目?

1、理思路,做分类

税法二以所得税的学习为主,因此考生在正式学习前要明确关于税都要学习哪些方面,比如税率、税的使用规则、应纳税额的计算及特殊情况下的规则等等。先理清自己的学习思路,然后把学的知识点归纳整理,对应到每一个知识点分类中。

2、做比较分析

同样属于税的大分类,即便属于不同的税种,也会有相似之处。建议大家在学了3-5个税以后,就把同类型的税列表格做分析,比较他们的异同点,加深理解。

3、与实际联系,促进对知识点的理解

日常生活中离不开税,工资要交个人所得税,买衣服要交消费税。学理论的时候可以把实际结合起来,促进理解,更快的掌握。

以上就是帮考网为大家带来的税法一、税法二与实务之间的关系,考生们都清楚了吗?要赶紧运用起来了,帮考网在这里预祝2022年考生都能取得满意的成绩。

213

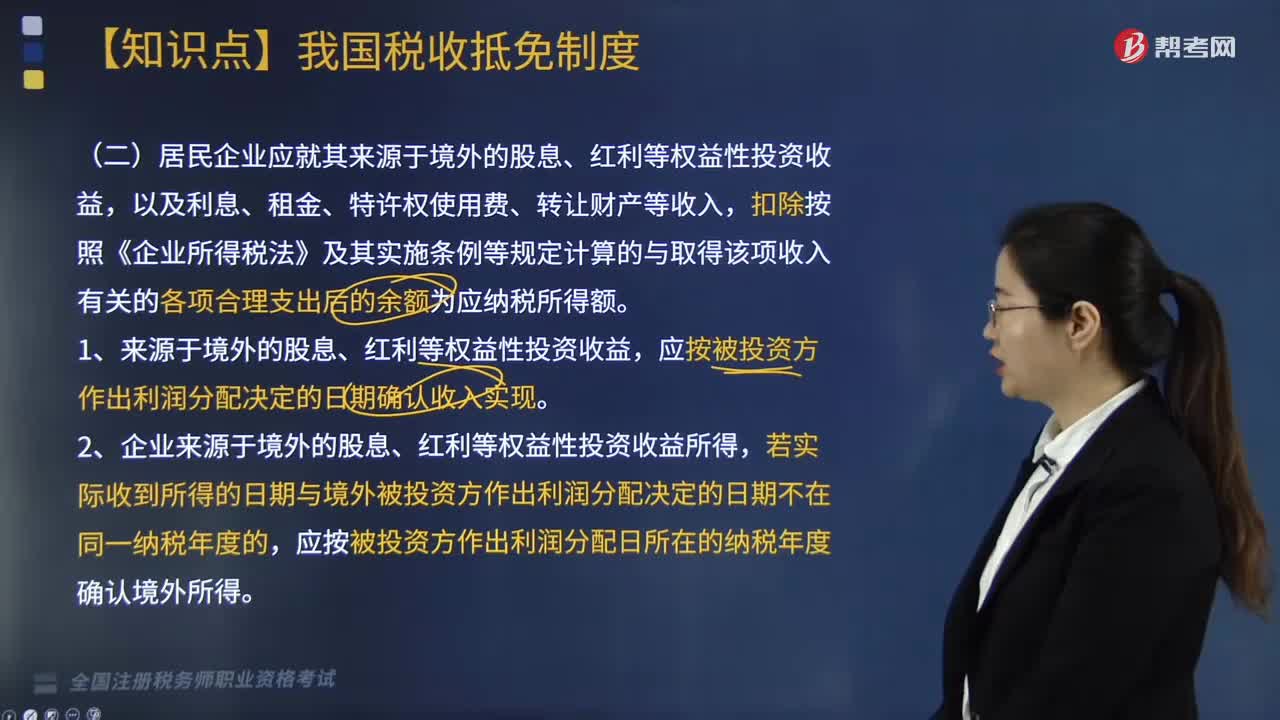

213国际税收境外应纳税所得额的计算(二)方法是什么?:国际税收境外应纳税所得额的计算(二)方法是什么?确定中国境外所得(境外税前所得)并按以下规定计算境外应纳所得税税额。扣除按照《企业所得税法》及其实施条例等规定计算的与取得该项收入有关的各项合理支出后的余额为应纳税所得额。应按被投资方作出利润分配日所在的纳税年度确认境外所得。仍应按合同约定付款日期所属的纳税年度确认境外所得。5. 在就境外所得计算应对应调整扣除的有关成本费用时。

243

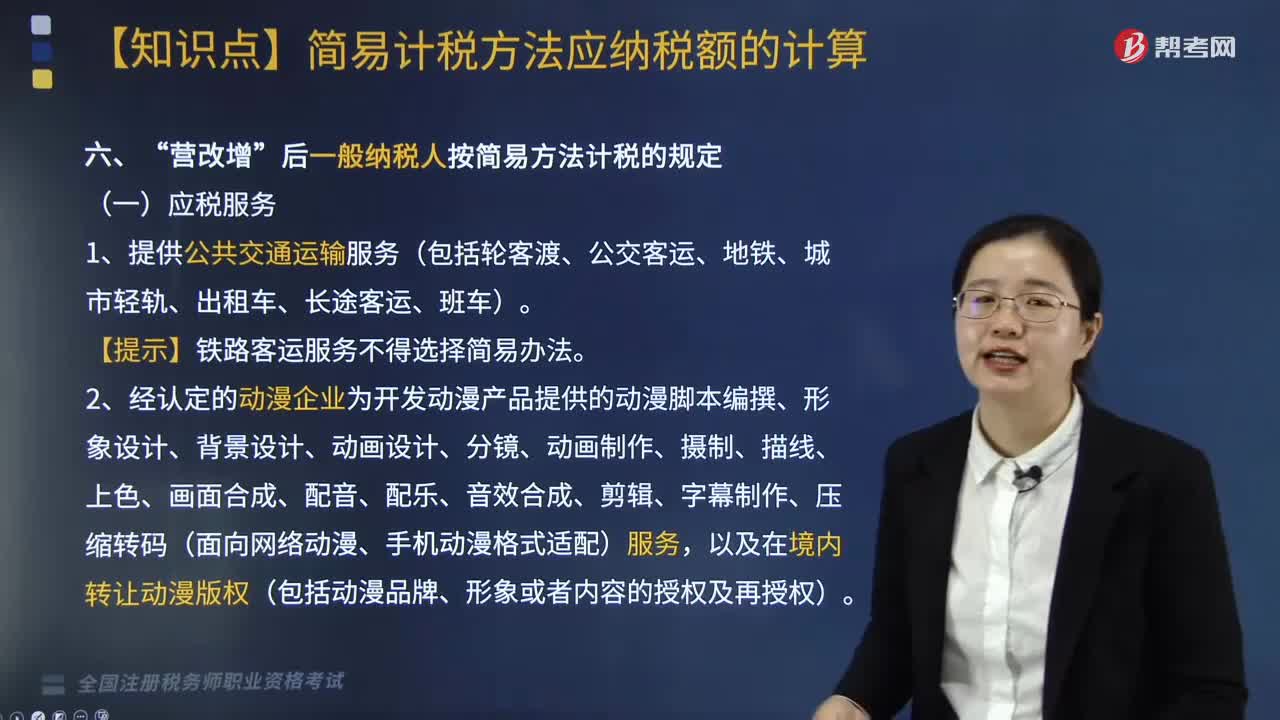

243“营改增”后一般纳税人按简易方法计税的应税服务有哪些?:后一般纳税人按简易方法计税的应税服务有“【提示】铁路客运服务不得选择简易办法:3.电影放映服务、仓储服务、装卸搬运服务、收派服务、教育辅助服务和文化体育服务,试点之日前取得的有形动产为标的物提供的经营租赁服务“6.提供物业管理服务的纳税人”

424

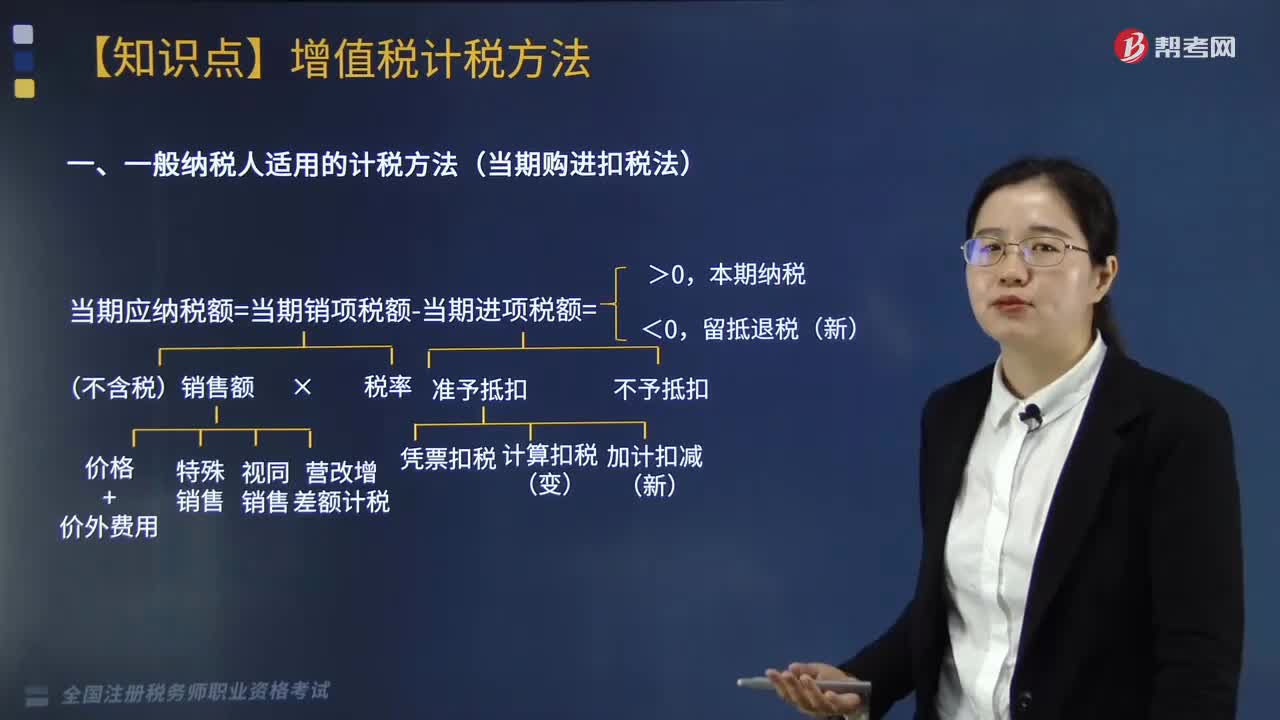

424一般纳税人适用的计税方法是什么?:(14)电影放映服务、仓储服务、装卸搬运服务、收派服务和文化体育服务。试点前取得的有形动产为标的物提供的经营租赁服务。试点前签订的尚未执行完毕的有形动产租赁合同。(17)以清包工方式提供的建筑服务。(19)销售或出租2016年4月30日前取得的不动产。(20)房地产开发企业销售自行开发的房地产老项目。或以2016年4月30日前取得的不动产提供的融资租赁服务。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料