下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

水资源税纳税义务人有关规定是什么?

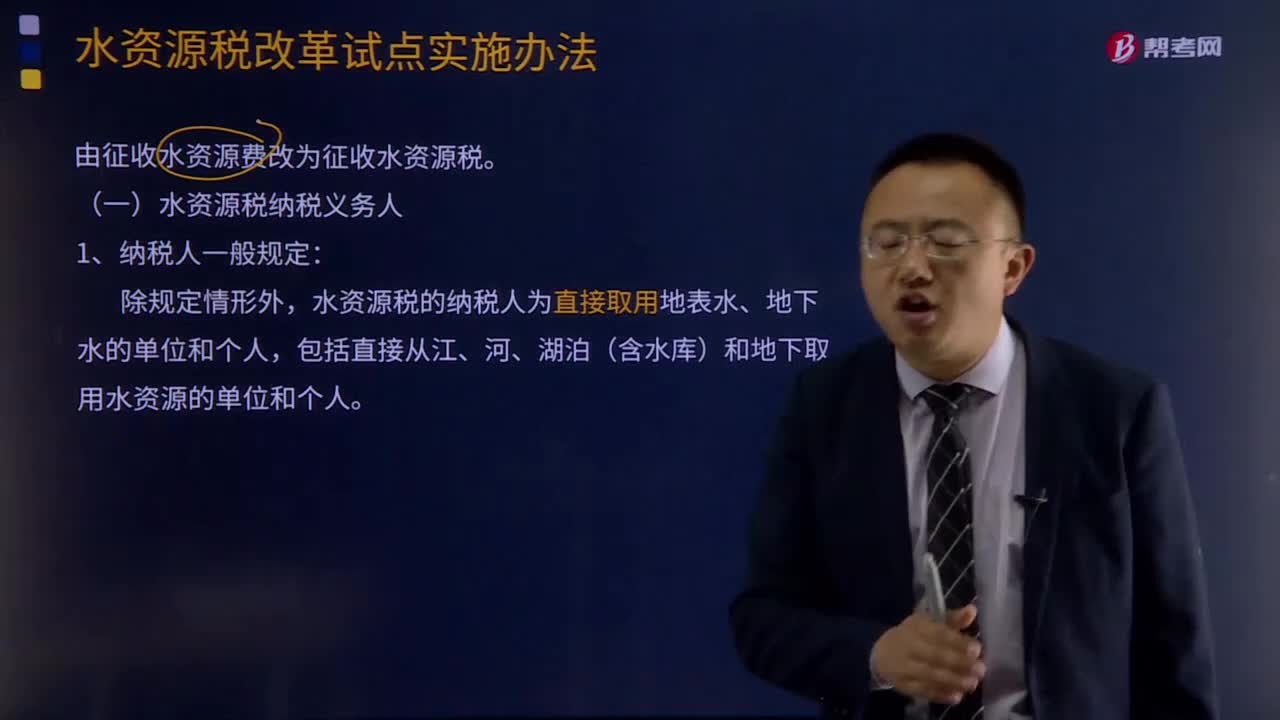

由征收水资源费改为征收水资源税。

1.纳税人一般规定:

除规定情形外,水资源税的纳税人为直接取用地表水、地下水的单位和个人,包括直接从江、河、湖泊(含水库)和地下取用水资源的单位和个人。

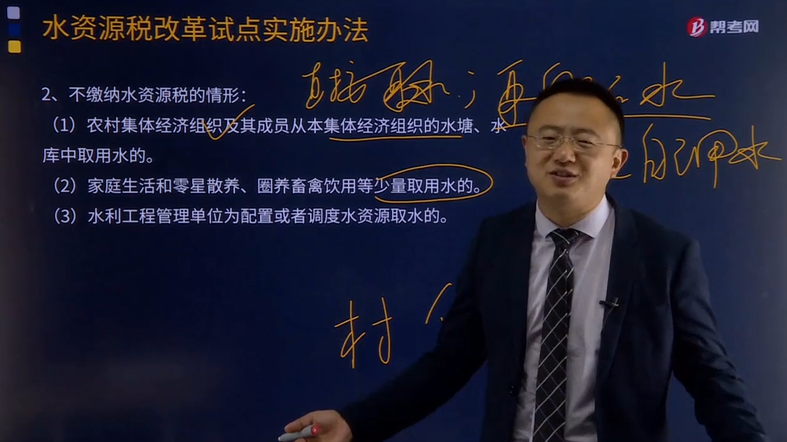

2.不缴纳水资源税的情形:

(1)农村集体经济组织及其成员从本集体经济组织的水塘、水库中取用水的。

(2)家庭生活和零星散养、圈养畜禽饮用等少量取用水的。

(3)水利工程管理单位为配置或者调度水资源取水的。

(4)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取用(排)水的。

(5)为消除对公共安全或者公共利益的危害临时应急取水的。

(6)为农业抗旱和维护生态与环境必须临时应急取水的。

【例题·单选题】下列各种取用水情形中,应缴纳水资源税的有( )。

A.农业生产在规定限额内的取用水

B.取用再生水

C.采油排水经分离净化后在封闭管道回注的

D.工程建设疏干排水

【答案】D

【解析】选项ABC,均免征水资源税;选项D,采矿和工程建设疏干排水按照排水量征税。

361

361水资源税纳税义务人有关规定是什么?:水资源税纳税义务人有关规定是什么?水资源税的纳税人为直接取用地表水、地下水的单位和个人,包括直接从江、河、湖泊(含水库)和地下取用水资源的单位和个人。2.不缴纳水资源税的情形:(3)水利工程管理单位为配置或者调度水资源取水的。(4)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取用(排)水的。(6)为农业抗旱和维护生态与环境必须临时应急取水的。应缴纳水资源税的有( )。

175

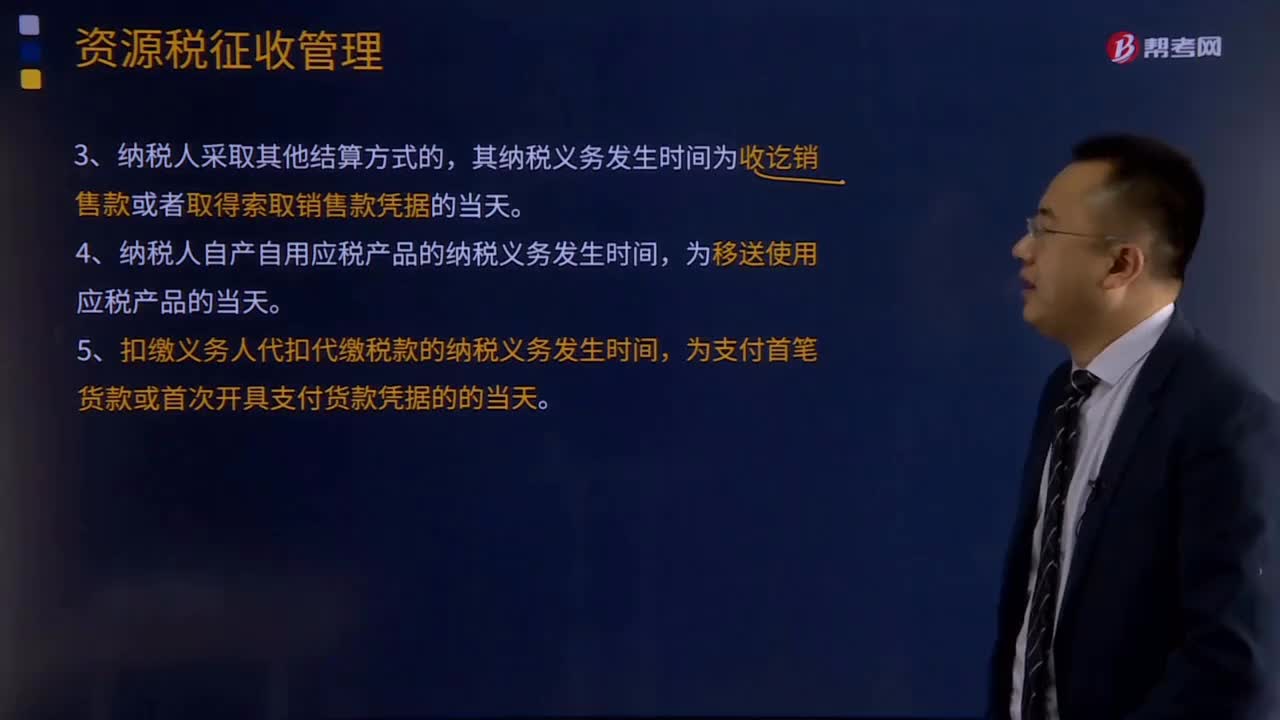

175资源税纳税义务发生时间和纳税期限有哪些规定?:资源税纳税义务发生时间和纳税期限的规定:资源税的纳税义务发生时间与增值税、消费税基本相同,其纳税义务发生时间为销售合同规定的收款日期的当天,其纳税义务发生时间为发出应税产品的当天,其纳税义务发生时间为收讫销售款或者取得索取销售款凭据的当天,4.纳税人自产自用应税产品的纳税义务发生时间。5.扣缴义务人代扣代缴税款的纳税义务发生时间。符合资源税纳税义务发生时间规定的有()

331

331资源税纳税义务人与扣缴义务人的含义是什么?:资源税的纳税义务人是指在中华人民共和国领域及管辖海域开采应税资源的矿产品或者生产盐的单位和个人,资源税是对在中国境内生产或开采应税资源的单位或个人征收。而对进口应税资源产品的单位或个人不征资源税,资源税是对开采或生产应税资源进行销售或自用的单位和个人,资源税纳税义务人不仅包括符合规定的中国企业和个人。只有生产后直接销售、生产后直接自用环节征收资源税,独立矿山、联合企业为扣缴义务人。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料