下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

在不同的企业,可能管理层和治理层凌驾于内部控制之上的风险水平不同?

针对管理层和治理层凌驾于控制之上的风险(以下简称“凌驾风险")而设计的控制,对所有企业保持有效的财务报告相关的内部控制都有重要的影响。

一般而言, 针对凌驾风险采用的控制可以包括但不限于:

1.针对重大的异常交易(尤其是那些导致会计分录延迟或异常的交易)的控制。

2.针对关联方交易的控制。

3.与管理层的重大估计相关的控制。

4.能够减弱管理层伪造或不恰当操纵财务结果的动机及压力的控制。

【提示】对于能够减弱管理层伪造或不恰当操纵财务结果的动机及压力的控制,注册会计师一般可以(但不限于)考虑下列流程及相关控制:

(1)薪酬委员会(或类似机构)在公司制定薪酬及激励过程中的角色,以及其薪酬激励是否通过该委员会的研究及审批,以确保激励部分不会过高从而增加人为错报的风险;

(2)管理层每年制定的预算是否是基于实际经营状况,并且通过合理的分析而编制的,以确保年度预算不会过于进取或保守从而增加人为错报的风险;

(3)内部审计部门是否会关注因管理层动机或压力而导致的错报风险,并且定期进行检查,查找被审计单位是否存在人为调整财务业绩的情况。

5.建立内部举报投诉制度。

下面为您提供注会考试的练习题,通过做题,能够巩固所学知识并灵活运用,考试时会更得心应手。

【例题·单选题】对于能够减弱管理层伪造或不恰当操纵财务结果的动机及压力的控制,注册会计师一般可以考虑下列流程及相关控制不包括( )。

A.治理层每年制定的预算是否是基于未来经营状况

B.管理层每年制定的预算是否是基于实际经营状况

C.薪酬委员会在公司制定薪酬及激励过程中的角色

D.内部审计部门是否会关注因管理层动机或压力而导致的错报风险

【答案】A

【解析】对于能够减弱管理层伪造或不恰当操纵财务结果的动机及压力的控制,注册会计师一般可以(但不限于)考虑下列流程及相关控制:

(1)薪酬委员会(或类似机构)在公司制定薪酬及激励过程中的角色,以及其薪酬激励是否通过该委员会的研究及审批,以确保激励部分不会过高从而增加人为错报的风险;

(2)管理层每年制定的预算是否是基于实际经营状况,并且通过合理的分析而编制的,以确保年度预算不会过于进取或保守从而增加人为错报的风险;

(3)内部审计部门是否会关注因管理层动机或压力而导致的错报风险,并且定期进行检查,查找被审计单位是否存在人为调整财务业绩的情况。

137

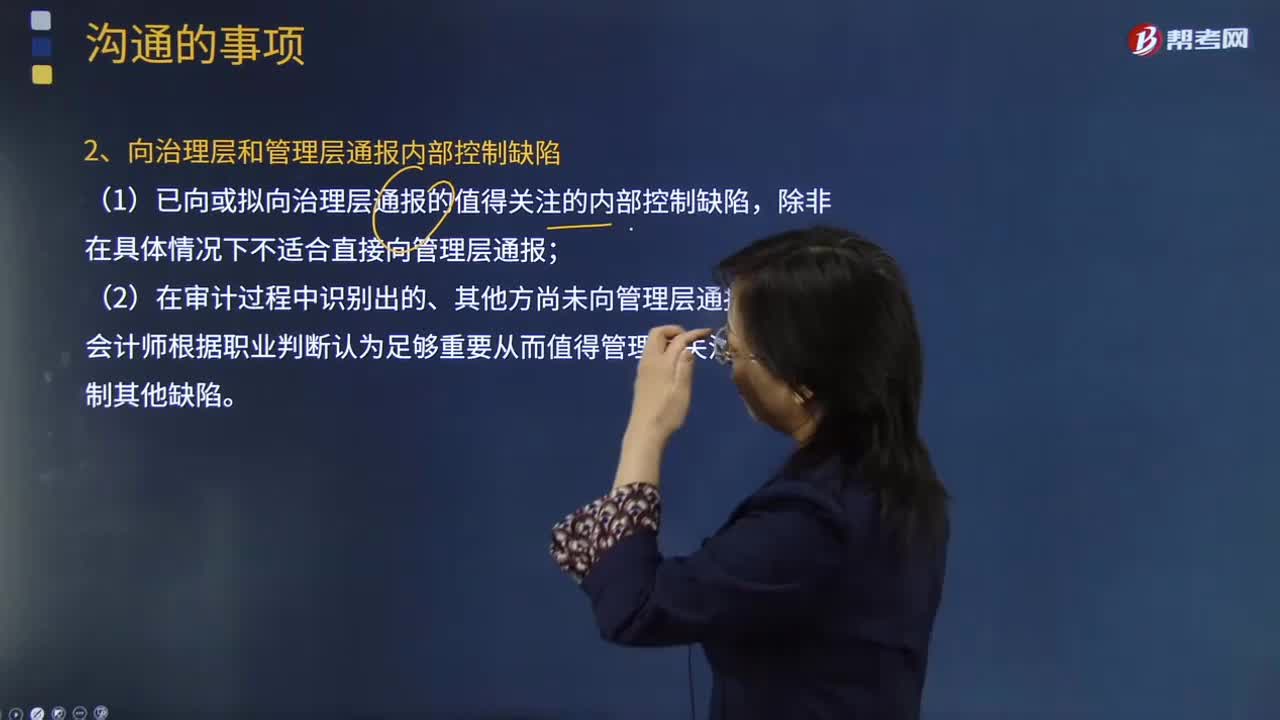

137注册会计师与治理层的沟通中值得关注的内部控制缺陷是什么?:注册会计师与治理层的沟通中值得关注的内部控制缺陷是什么?注册会计师与治理层的沟通中值得关注的内部控制缺陷是某项控制的设计、执行或运行不能及时防治或发现并纠正财务报表错报等。(1)某项控制的设计、执行或运行不能及时防治或发现并纠正财务报表错报。(2)在审计过程中识别出的、其他方尚未向管理层通报而注册会计师根据职业判断认为足够重要从而值得管理层关注的内部控制其他缺陷。

103

103什么是注册会计师与治理层沟通目的?:注册会计师与治理层沟通目的就审计范围和时间以及注册会计师、治理层、管理层各方在财务报表审计和沟通中的责任,共享有助于注册会计师获取审计证据和治理层履行责任的其他信息。A.就审计范围和时间以及注册会计师、治理层和管理层各方在财务报表审计和沟通中的责任,C.共享有助于注册会计师获取审计证据和治理层履行责任的其他信息:审计准则规定了注册会计师与治理层沟通的要求。

153

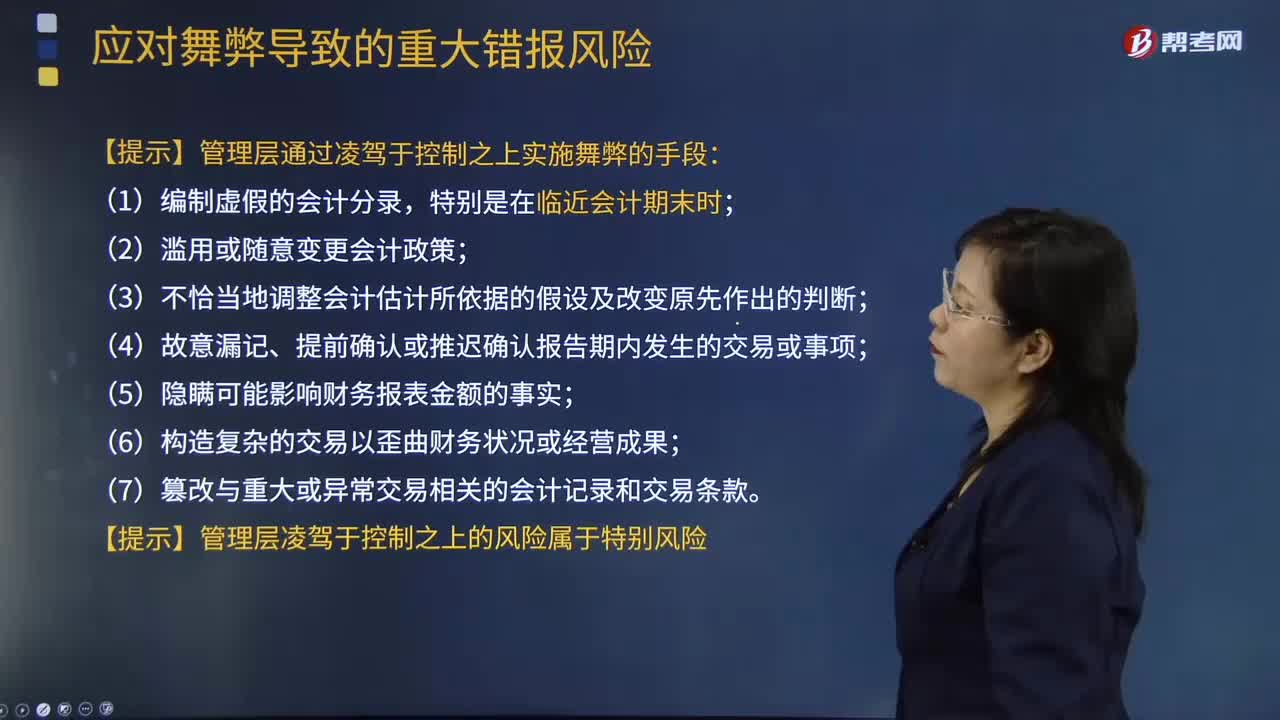

153针对管理层凌驾于控制之上的风险实施的程序有哪些?:针对管理层凌驾于控制之上的风险实施的程序有哪些?管理层凌驾于控制之上的风险在所有被审计单位中都会存在。对财务信息做出虚假报告通常与管理层凌驾于控制之上有关。针对管理层凌驾于控制之上的风险实施的程序必不可少。管理层通过凌驾于控制之上实施舞弊的手段:(5)隐瞒可能影响财务报表金额的事实;(6)构造复杂的交易以歪曲财务状况或经营成果;(7)篡改与重大或异常交易相关的会计记录和交易条款。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料