下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

管理层凌驾于控制之上的应对措施是什么?

管理层凌驾于控制之上的风险属于特别风险。无论对管理层凌驾于控制之上的风险的评估结果如何,注册会计师都应当设计和实施审计程序,用以:(1)测试日常会计核算过程中做出的会计分录以及编制财务报表过程中做出的其他调整是否适当;

(2)复核会计估计是否存在偏向,并评价产生这种偏向的环境是否表明存在由于舞弊导致的重大错报风险;

(3)对于超出被审计单位正常经营过程的重大交易,或基于对被审计单位及其环境的了解以及在审计过程中获取的其他信息而显得异常的重大交易,评价其商业理由是否表明被审计单位从事交易的目的是为了对财务信息做出虚假报告或掩盖侵占资产的行为。

131

131注册会计师应当采取哪些恰当的措施?:如果注册会计师认为审计报告日前获取的其他信息存在重大错报,注册会计师可在审计报告中指明其他信息存在重大错报。【提示】注册会计师可在审计报告中指明其他信息存在重大错报。当拒绝更正其他信息的重大错报导致对管理层和治理层的诚信产生怀疑,A.针对其他信息存在重大错报但管理层已经更正,注册会计师应当要求管理层更正其他信息,C.针对其他信息存在重大错报但管理层拒绝更正。

153

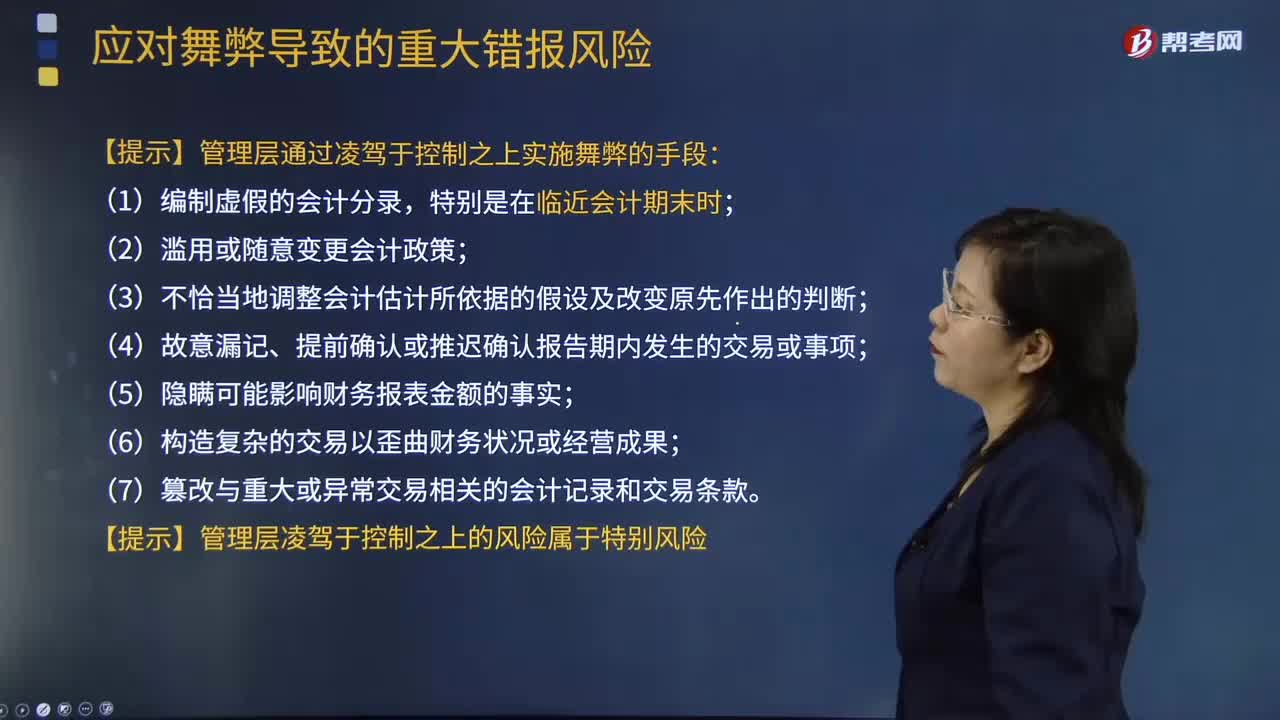

153针对管理层凌驾于控制之上的风险实施的程序有哪些?:针对管理层凌驾于控制之上的风险实施的程序有哪些?管理层凌驾于控制之上的风险在所有被审计单位中都会存在。对财务信息做出虚假报告通常与管理层凌驾于控制之上有关。针对管理层凌驾于控制之上的风险实施的程序必不可少。管理层通过凌驾于控制之上实施舞弊的手段:(5)隐瞒可能影响财务报表金额的事实;(6)构造复杂的交易以歪曲财务状况或经营成果;(7)篡改与重大或异常交易相关的会计记录和交易条款。

383

383注册会计师的总体应对措施有哪些?:注册会计师的总体应对措施有哪些?重大错报风险:总体应对措施是指舞弊导致的财务报表层次的重大错报风险(结合教材第8章)。重大错报风险分为:财务报表层次重大错报风险和认定层次重大错报风险,而认定层次重大错报风险又包括固有风险和控制风险。在针对评估的由于舞弊导致的财务报表层次重大错报风险确定总体应对措施时,并考虑由于舞弊导致的重大错报风险的评估结果;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料