下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、金融商品转让,按照卖出价扣除买入价后的余额为销售额

B、经纪代理服务,以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额

D、贷款服务,以提供贷款服务取得的全部利息及利息性质的收入为销售额

E、提供旅游服务,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额

100

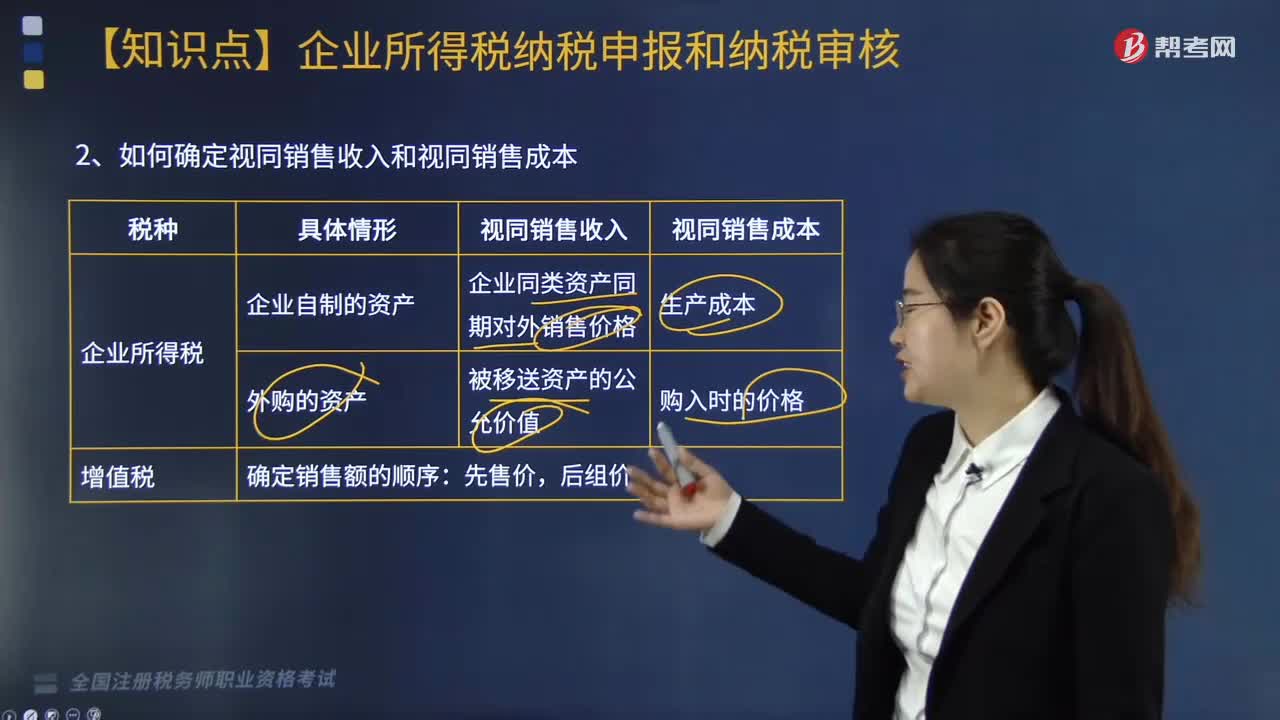

100如何确定视同销售收入和视同销售成本?:如何确定视同销售收入和视同销售成本?

123

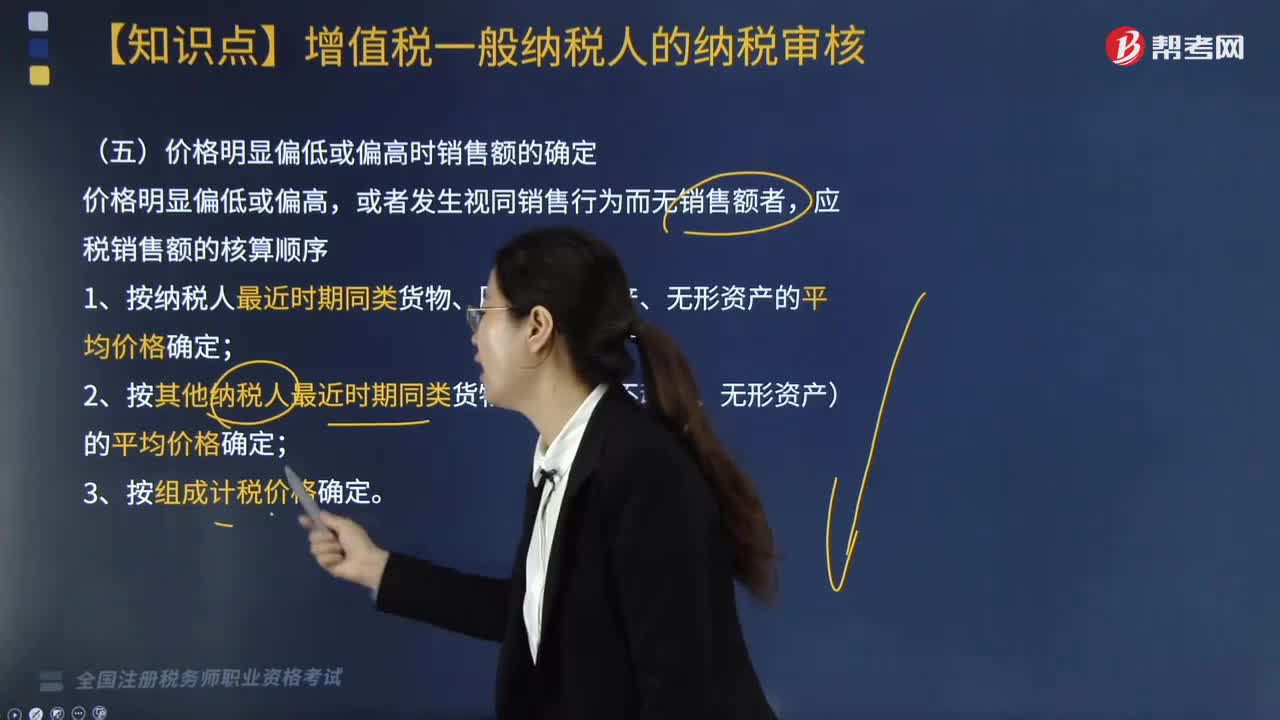

123价格明显偏低或偏高时销售额如何确定?:价格明显偏低或偏高时销售额如何确定?应税销售额的核算顺序。1. 按纳税人最近时期同类货物、服务、不动产、无形资产的平均价格确定;2. 按其他纳税人最近时期同类货物、服务、不动产、无形资产)的平均价格确定;3. 按组成计税价格确定。组成计税价格的确定:成本×1+成本利润率:(1)从量定额征收消费税的成本×1+成本利润率+消费税(2)从价定率征收消费税的组成计税价格成本+利润÷1-消费税比例税率

705

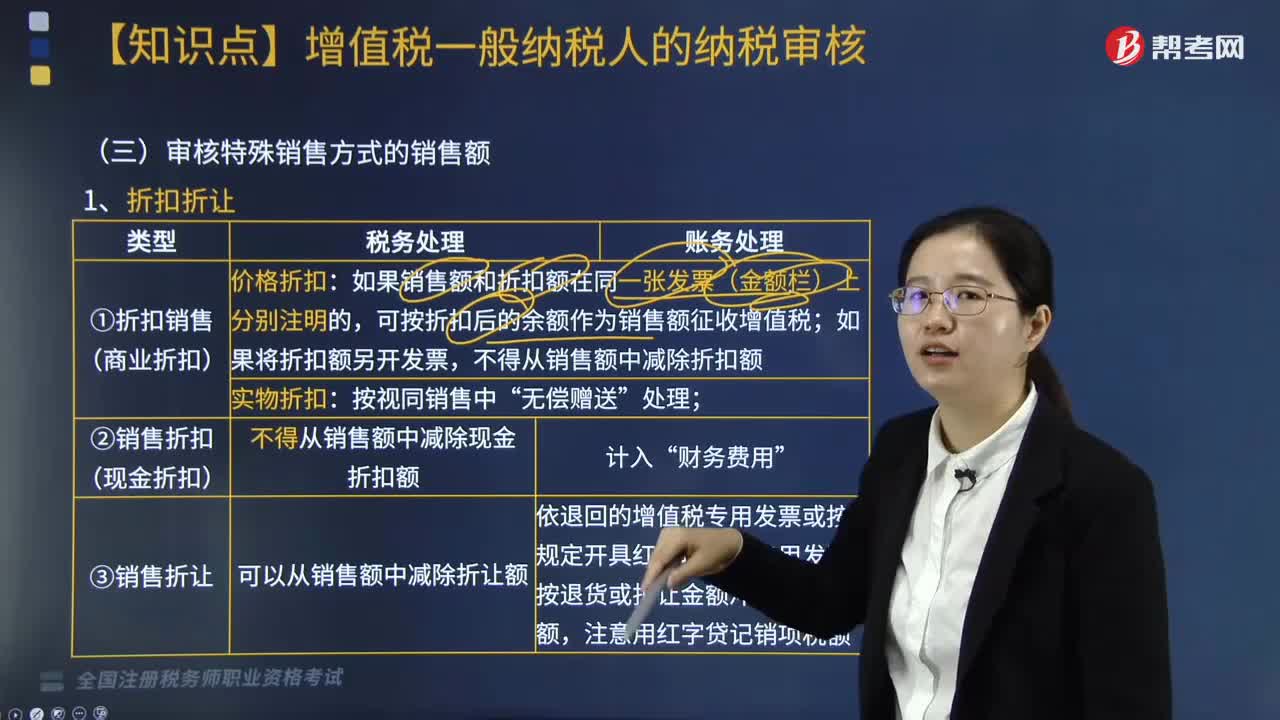

705审核特殊销售方式的销售额有哪些?:审核特殊销售方式的销售额有七种:折扣折让、以旧换新(金银首饰以旧换新例外)、还本销售、以物易物、带包装销售货物、包装物押金(除啤酒、黄酒外的酒类产品特殊)、包装物租金。【例题·单选题】某工艺品厂为增值税一般纳税人,该工艺品厂给予甲企业15%的销售折让。该工艺品厂此项业务的销项税额为( )元:【例题】某企业以不含税价10000元的自产货物换取同等价值的原材料?货物和原材料的增值税税率均为13%:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料