下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

买入或者卖出以外币计价的商品或者劳务,怎样进行账务处理?

企业发生买入或者卖出以外币计价的商品或者劳务时,应按企业选定的折算汇率将外币金额折合为记账本位币入账。

期末(月末、季末或年末),对所有外币账户余额按期末市场汇率进行调整,调整后的差额记入“财务费用”科目。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

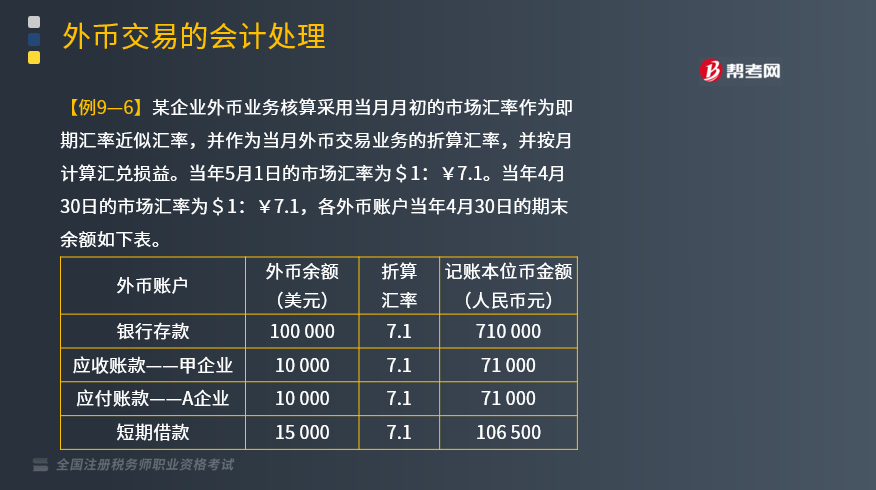

【例题】某企业外币业务核算采用当月月初的市场汇率作为即期汇率近似汇率,并作为当月外币交易业务的折算汇率,并按月计算汇兑损益。当年5月1日的市场汇率为$1:¥7.1。当年4月30日的市场汇率为$1:¥7.1,各外币账户当年4月30日的期末余额如下表。

(1)根据下列资料进行会计处理(不考虑增值税等税费) :

①5日,收回甲企业货款8 000美元。

②8日,支付A企业货款5 000美元。

③20日,归还短期借款10 000美元。

④23日,出售甲企业产品一批,货款25 000美元,货已发出,货款尚未收到。

【答案】

借:银行存款(美元户)($8 000×7.1)56 800

贷:应收账款——甲企业(美元户($8 000×7.1)56 800

借:应付账款——A企业(美元户($5 000×7.1)35 500

贷:银行存款(美元户) ($5 000×7.1)35 500

借:短期借款(美元户) ($10 000×7.1)71 000

贷:银行存款(美元户) ($10 000×7.1) 71 000

借:应收账款——甲企业(美元户)($25 000×7.1)177 500

贷:主营业务收入 177 500

(2)若当年5月31日的市场汇率为$1:¥7.05,则该企业调整各外币账户余额的计算过程如下:

【答案】

①银行存款(美元户):

调整前记账本位币余额=710000+56800-35500-71000=660300(人民币元)

调整后记账本位币余额=(100000+8000-5000-10000)×7.05 =655650(人民币元)

汇兑收益=调整后655650-调整前660300 =-4650(人民币元)

②应收账款(美元户):

调整前记账本位币余额=71000-56800+177500=191700(人民币元)

调整后记账本位币余额=(10000-8000+25000) ×7.05=190350(人民币元)

汇兑收益=调整后190350-调整前191700 =-1350(人民币元)

③应付账款(美元户):

调整前记账本位币余额=71000-35500=35500(人民币元)

调整后记账本位币余额=(10000-5000)×7.05 =35250(人民币元)

汇兑收益=调整前35500-调整后35250 =250(人民币元)

④短期借款(美元户):

调整前记账本位币余额=106500-71000=35500(人民币元)

调整后记账本位币余额=(15000-10000)×7.05 =35250(人民币元)

汇兑收益=调整前35500-调整后35250 =250(人民币元)

借:应付账款——A企业(美元户) 250

短期借款(美元户) 250

财务费用 5 500

贷:银行存款(美元户) 4 650

应收账款——甲企业(美元户) 1 350

597

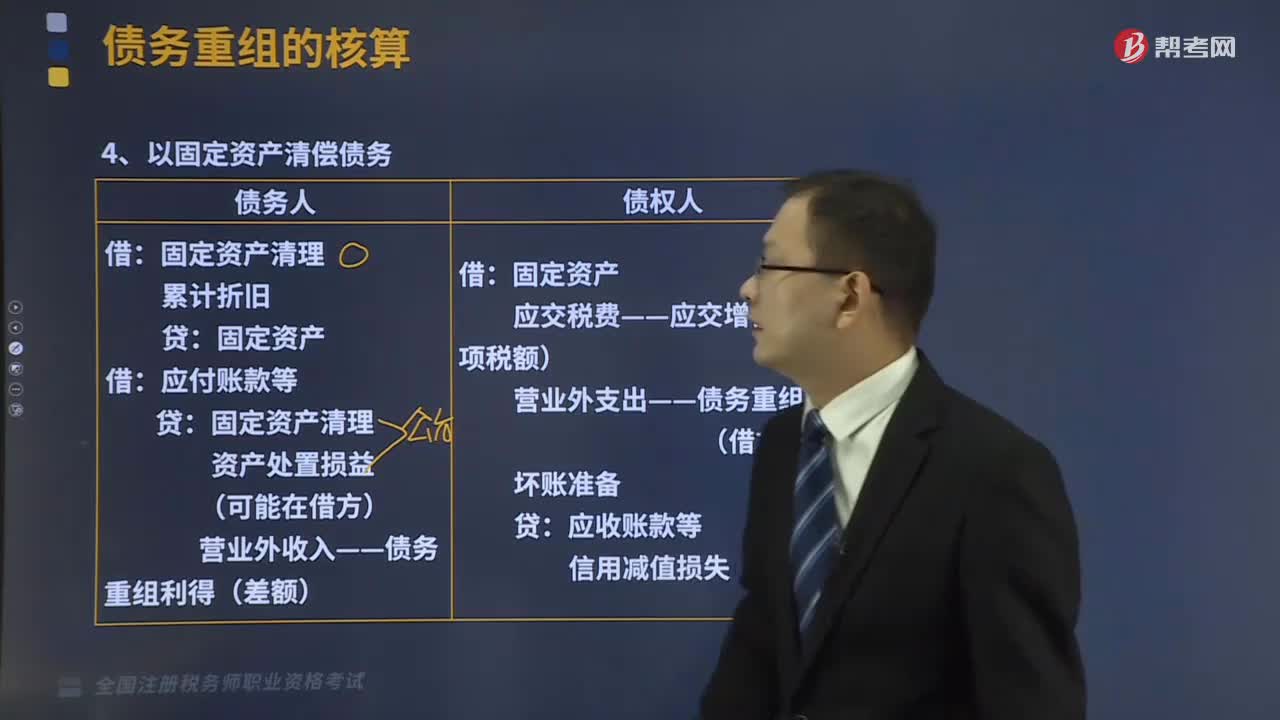

597以固定资产清偿债务怎样进行会计处理?:以固定资产清偿债务怎样进行会计处理?

88

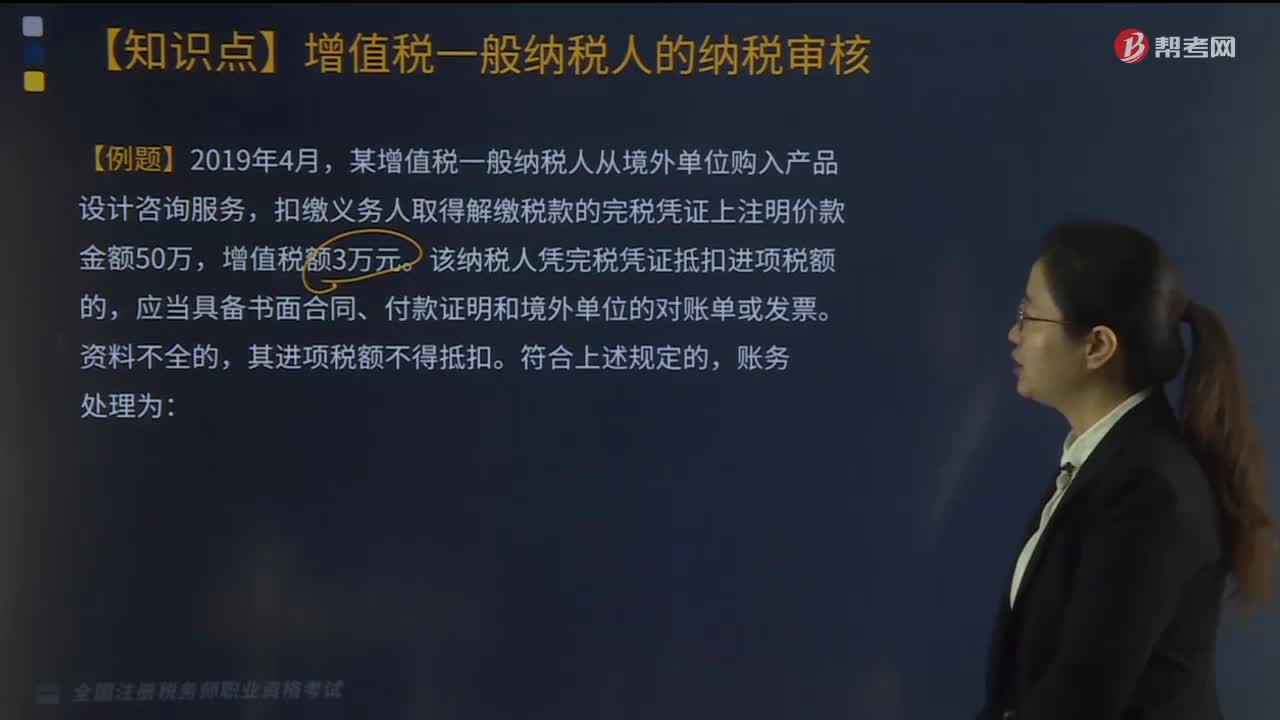

88从境外单位或者个人购进服务丶无形资产或者不动产如何审核?:从境外单位或者个人购进服务丶无形资产或者不动产如何审核?

398

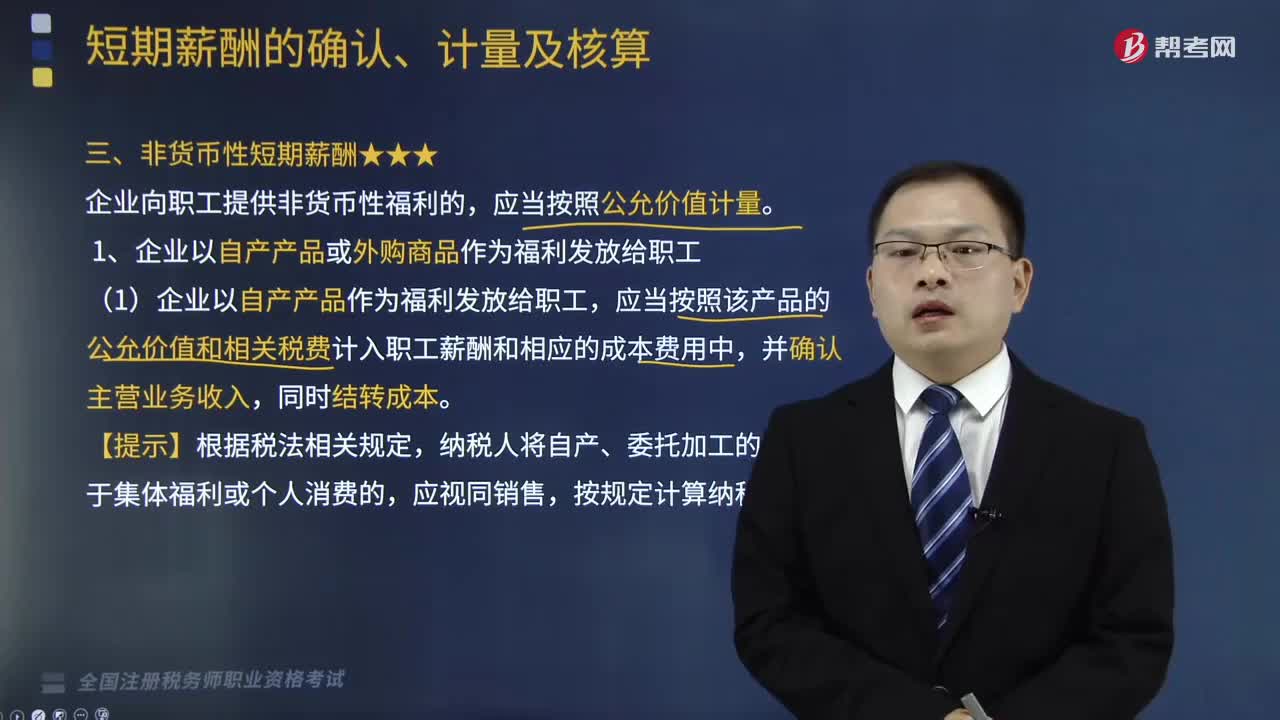

398企业以自产产品或外购商品作为福利发放给职工的情况,怎样进行账务处理?:企业以自产产品或外购商品作为福利发放给职工的情况,企业向职工提供非货币性福利的,企业以自产产品或外购商品作为福利发放给职工:(1)企业以自产产品作为福利发放给职工,应当按照该产品的公允价值和相关税费计入职工薪酬和相应的成本费用中,纳税人将自产、委托加工的货物用于集体福利或个人消费的,(2)企业以外购商品作为福利发放给职工:应按照该商品的公允价值和相关税费计入成本费用。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料