下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

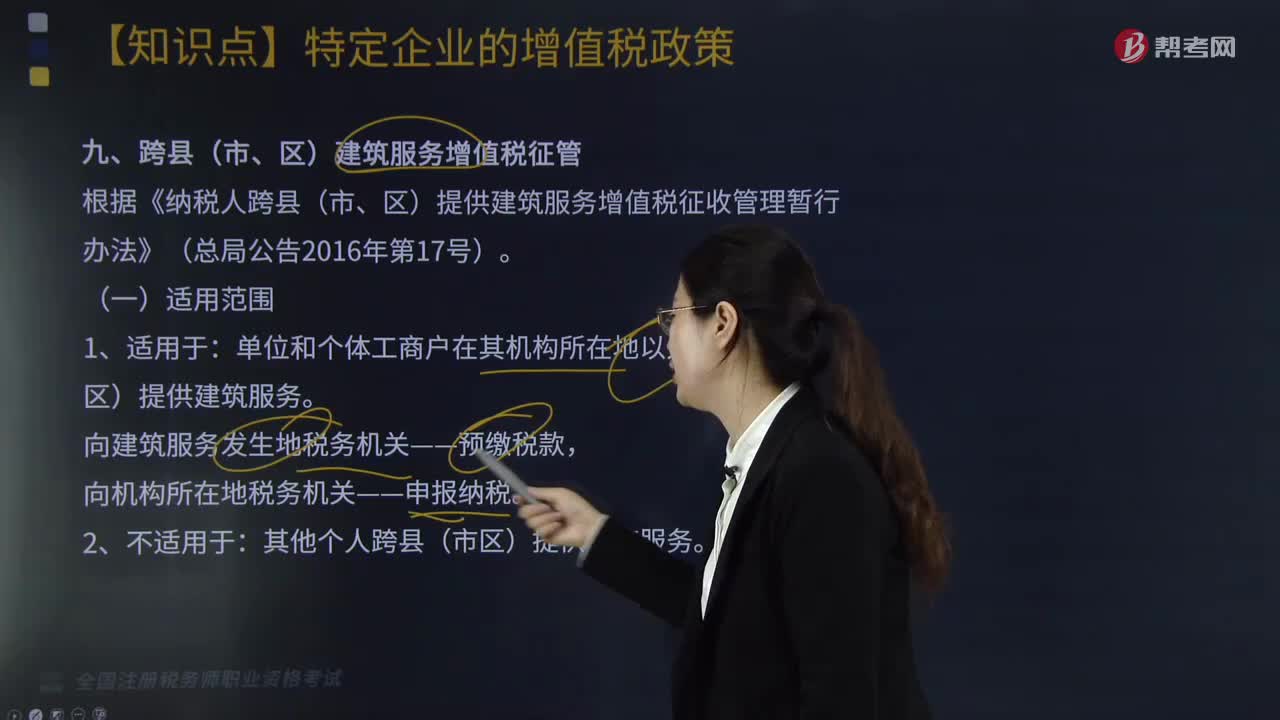

跨县(市、区)建筑服务增值税征管的适用范围是什么?

跨县(市、区)建筑服务增值税征管的适用范围是:

1.适用于:单位和个体工商户在其机构所在地以外的县(市、区)提供建筑服务。

向建筑服务发生地税务机关——预缴税款,

向机构所在地税务机关——申报纳税。

2.不适用于:其他个人跨县(市区)提供建筑服务。

一、预缴税款——向建筑服务发生地税务机关预缴税款

一般纳税人选择一般计税方法:差额÷(1+9%)×2%,应纳增值税=(销售额+价外收入)×9%-进项税额-已预缴税款。

一般纳税人选择简易计税方法:差额÷(1+3%)×3%,应纳税款=销售额÷(1+3%)×3%-已预缴税款。

小规模纳税人选择简易计税方法:差额÷(1+3%)×3%,应纳税款=销售额÷(1+3%)×3%-已预缴税款

【提示1】计税差额=全部价款和价外收入-支付的分包款

【提示2】建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目(老项目),可以选择简易计税方法。

建筑服务增值税征管的适用范围是什么?20200813164514389.png)

197

197跨县(市、区)建筑服务增值税征管的适用范围是什么?:跨县(市、区)建筑服务增值税征管的适用范围是:向建筑服务发生地税务机关——预缴税款,一、预缴税款——向建筑服务发生地税务机关预缴税款:一般纳税人选择一般计税方法,应纳增值税=(销售额+价外收入)×9%-进项税额-已预缴税款:一般纳税人选择简易计税方法,小规模纳税人选择简易计税方法,应纳税款=销售额÷(1+3%)×3%-已预缴税款。【提示1】计税差额=全部价款和价外收入-支付的分包款

188

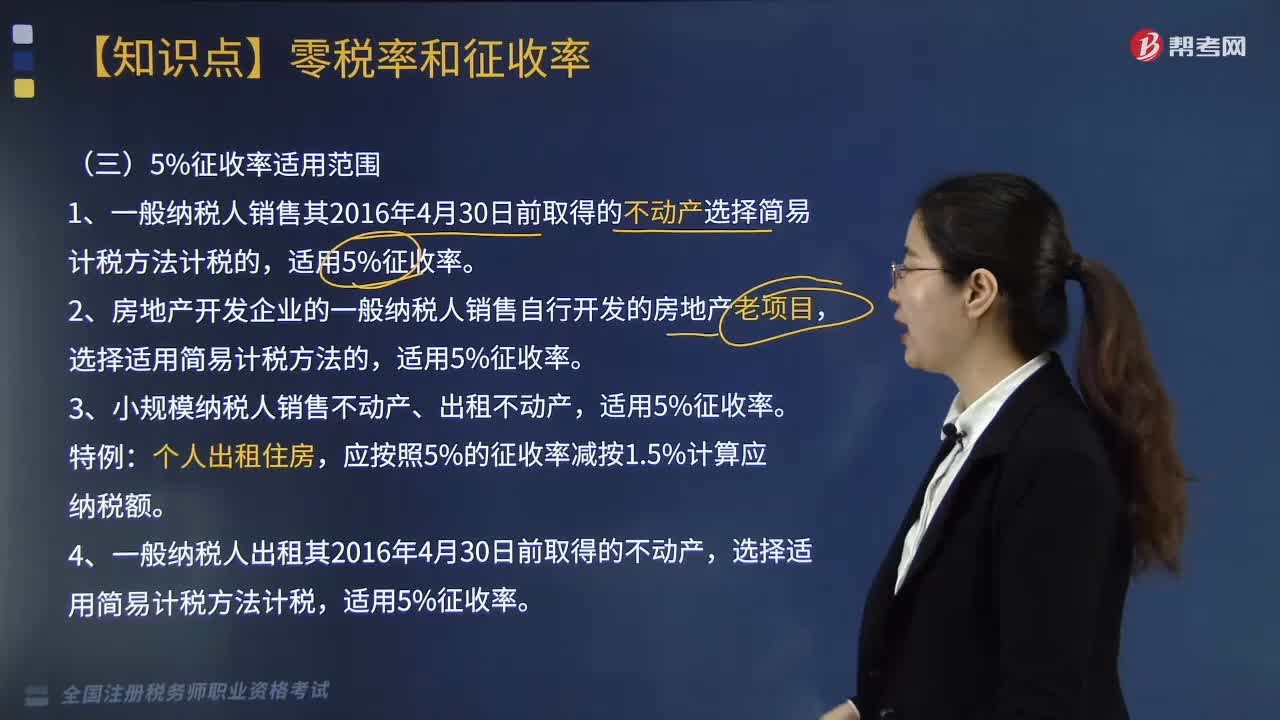

188增值税5%增收率适用范围有哪些?:增值税5%增收率适用范围有哪些?1.一般纳税人销售其2016年4月30日前取得的不动产选择简易计税方法计税的,选择适用简易计税方法的,应按照5%的征收率减按1.5%计算应纳税额。选择适用简易计税方法计税,适用5%征收率。选择差额纳税的,选择简易计税方式计税的,征收率为5%。【总结】5%主要与不动产租售、差额计税的劳务派遣、人力资源外包服务有关。1.使用征收率计税就要求纳税人采用简易征税办法缴税。

139

139增值税的征税范围包括哪些?:增值税的征税范围包括哪些?增值税是对在我国境内销售货物或者提供加工、修复修配劳务以及进口货物的单位和个人征收的一种流转税,增值税的征税范围包括在境内发生应税销售行为以及进口货物。一、销售货物:有形动产(包括电力、热力和气体),货物包括电力丶热力和气体。二、提供加工和修理修配劳务;受托方对货物加工修理,2.单位或个体工商户聘用的员工为本单位或雇主提供加工、修理修配劳务则不包括在内。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料