下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

进项税额转出方法有哪些?

进项税额转出方法具体如下:

1.按原抵扣转出。

2.按现在成本×税率。

3.按净值×适用税率——不动产项目。

4.分解计算不得抵扣的进项税额。

一、进项税额转出

增值税一般纳税人购进货物、服务、无形资产、不动产,购进时已明确属于不得抵扣事项,不做进项税额处理;事后改变用途,属于不得抵扣事项,在改变用途的当期做进项税额转出。

下面是针对税务师税法Ⅰ考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

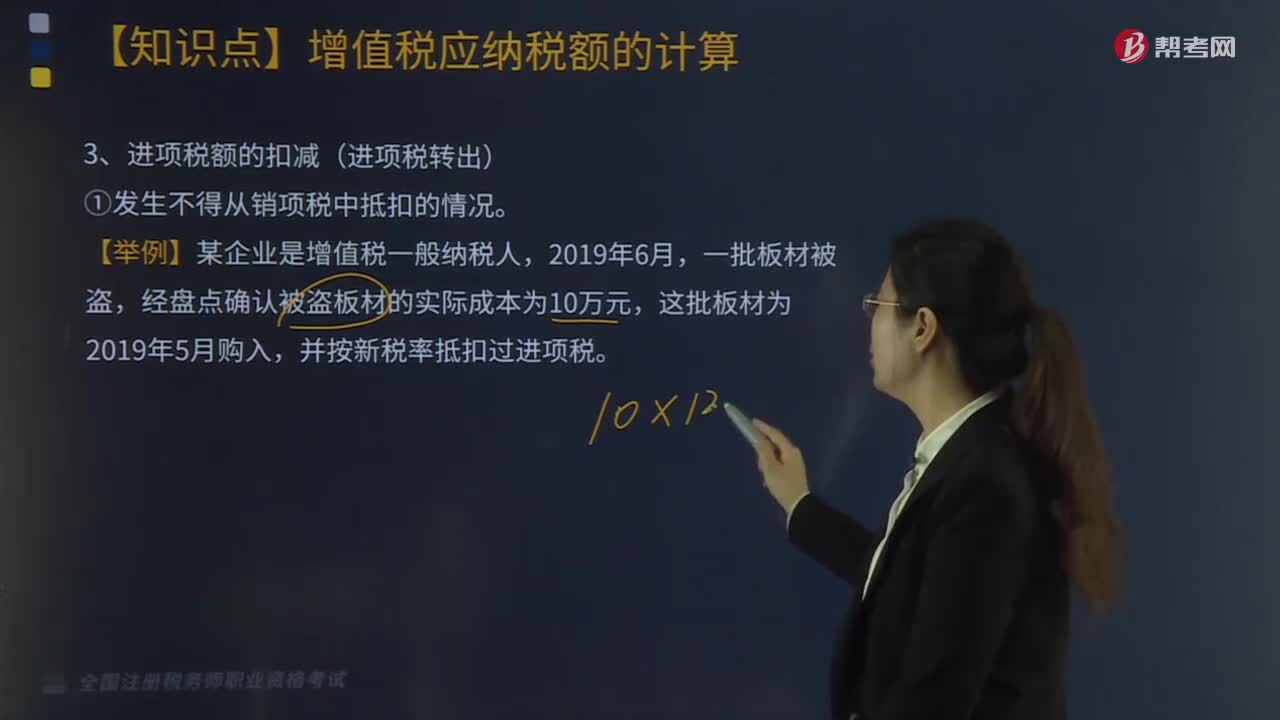

【例题·计算题】甲贸易公司2019年6月外购包装物,取得增值税专用发票注明金额200万元、增值税26万元,运输途中发生损失5%,经查实属于非正常损失;当月向农民收购一批免税农产品,准备分类包装后销售,收购凭证上注明买价40万元,支付运输费用,取得运费增值税专用发票上注明运费3万元,购进后将其中的60%用于企业职工食堂。

【答案】

准予抵扣的进项税额=26×(1-5%)+(40×9%+3×9%)×(1-60%)=24.7+1.55=26.25(万元)

629

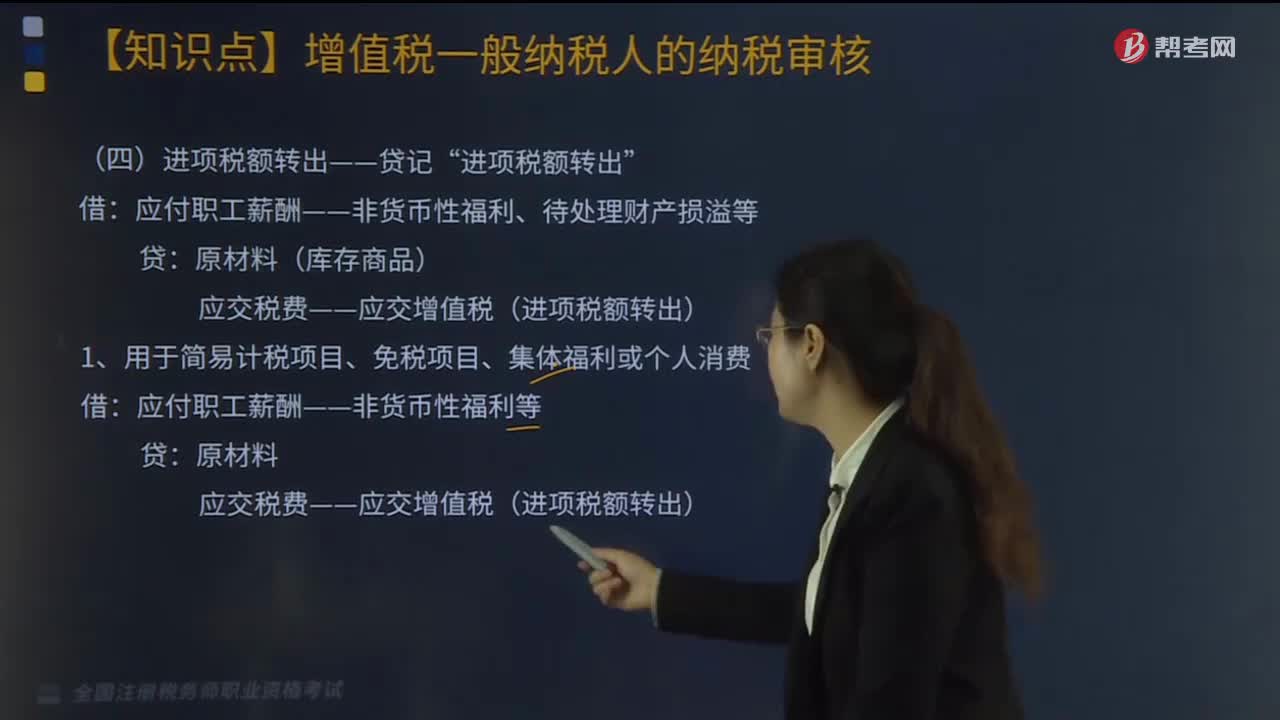

629进项税额转出--贷记“进项税额转出”分几种情况?:进项税额转出--贷记“进项税额转出”分几种情况?

107

107进项税额的扣减(进项税转出)应如何核算?:进项税额的扣减(进项税转出)应如何核算?进项税额的扣减要分情况,①发生不得从销项税中抵扣的情况。②发生服务中止、购货退回或折让。③对商业企业向供货方收取的与商品销售量、销售额挂钩(如以一定比例、金额、数量计算)的各种返还收入,均应按平销返利有关规定冲减当期增值税进项税额。当期应冲减进项税额=当期取得的返还资金÷(1+所购货物适用增值税税率)×所购货物适用增值税税率。

600

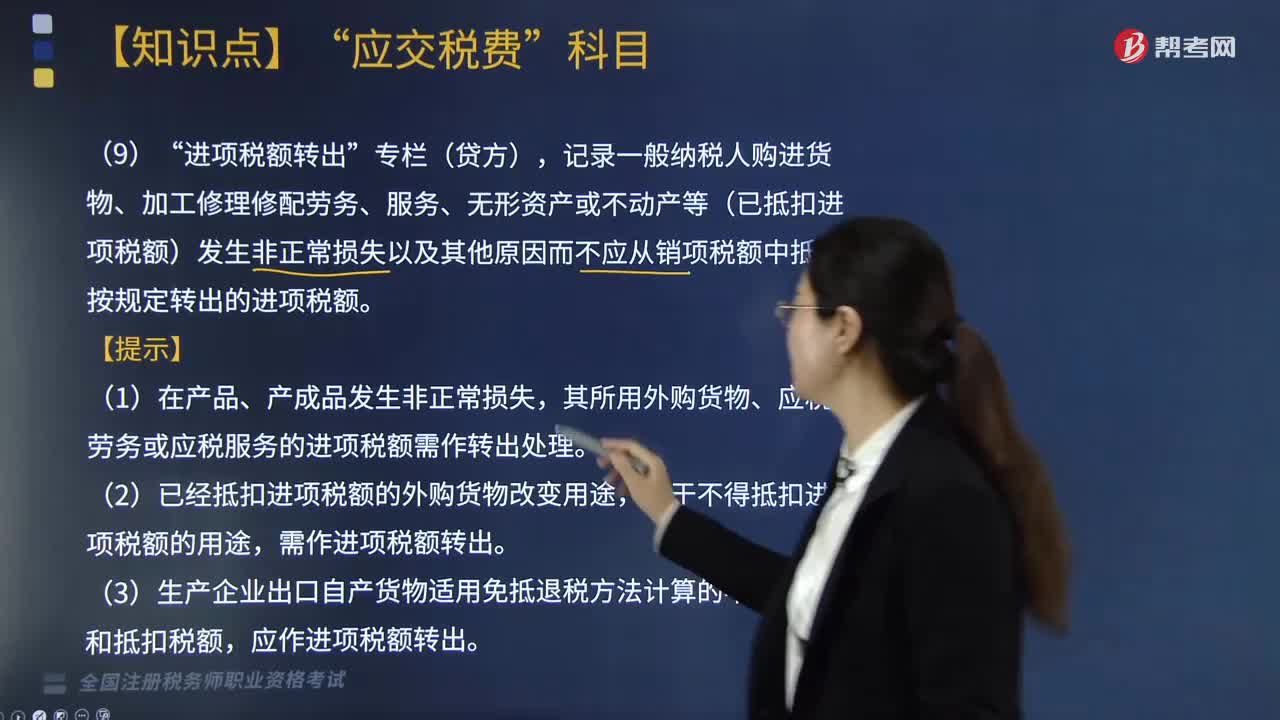

600进项税额转出” 专栏(贷方)如何记录?:记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产等(已抵扣进项税额)发生非正常损失以及其他原因而不应从销项税额中抵扣、按规定转出的进项税额”其所用外购货物、应税劳务或应税服务的进项税额需作转出处理,(2)已经抵扣进项税额的外购货物改变用途。(3)生产企业出口自产货物适用免抵退税方法计算的不得免征和抵扣税额。【例题·简答题】甲企业为增值税一般纳税人。编制企业毁损原材料的会计分录:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料