下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

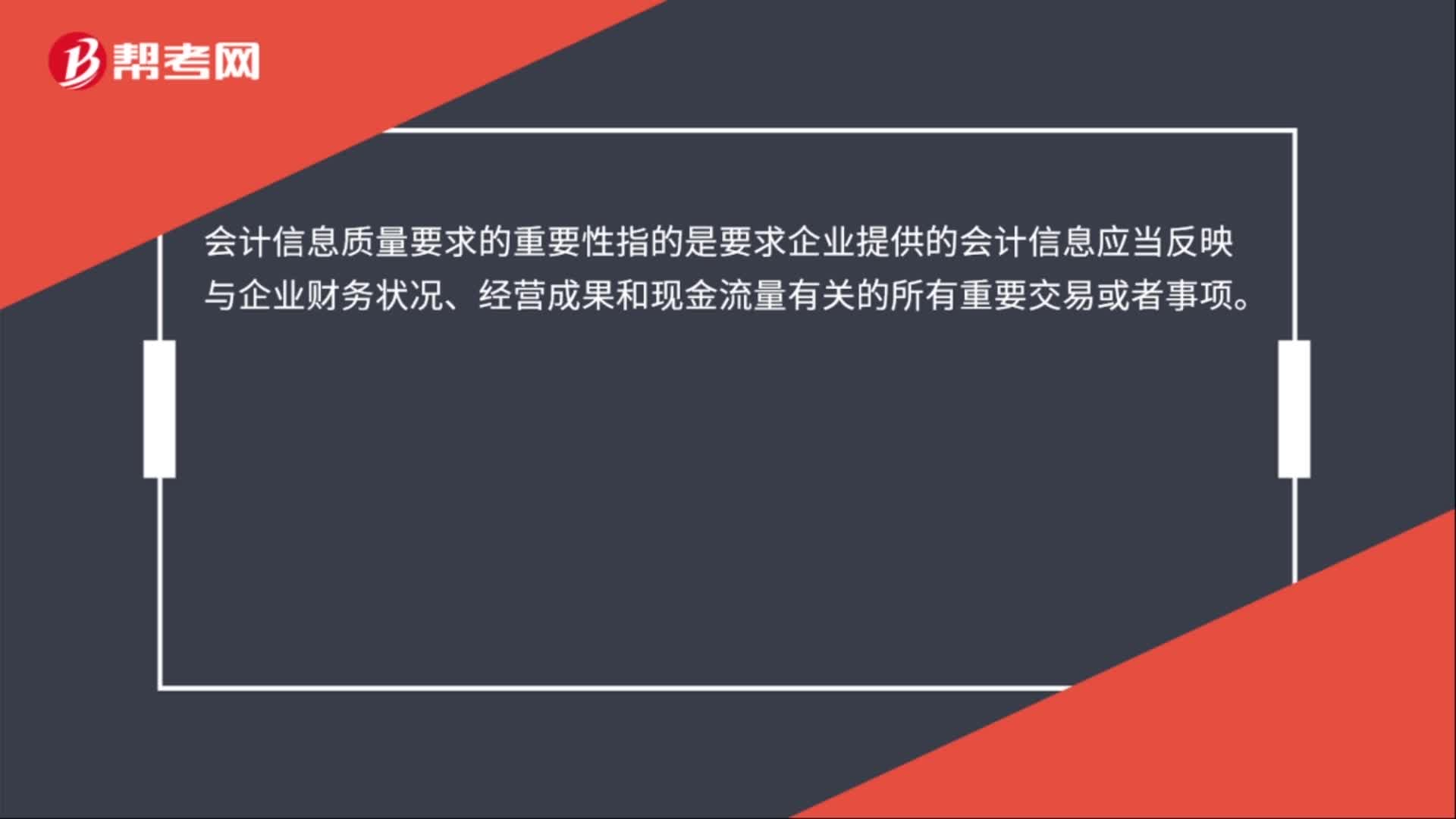

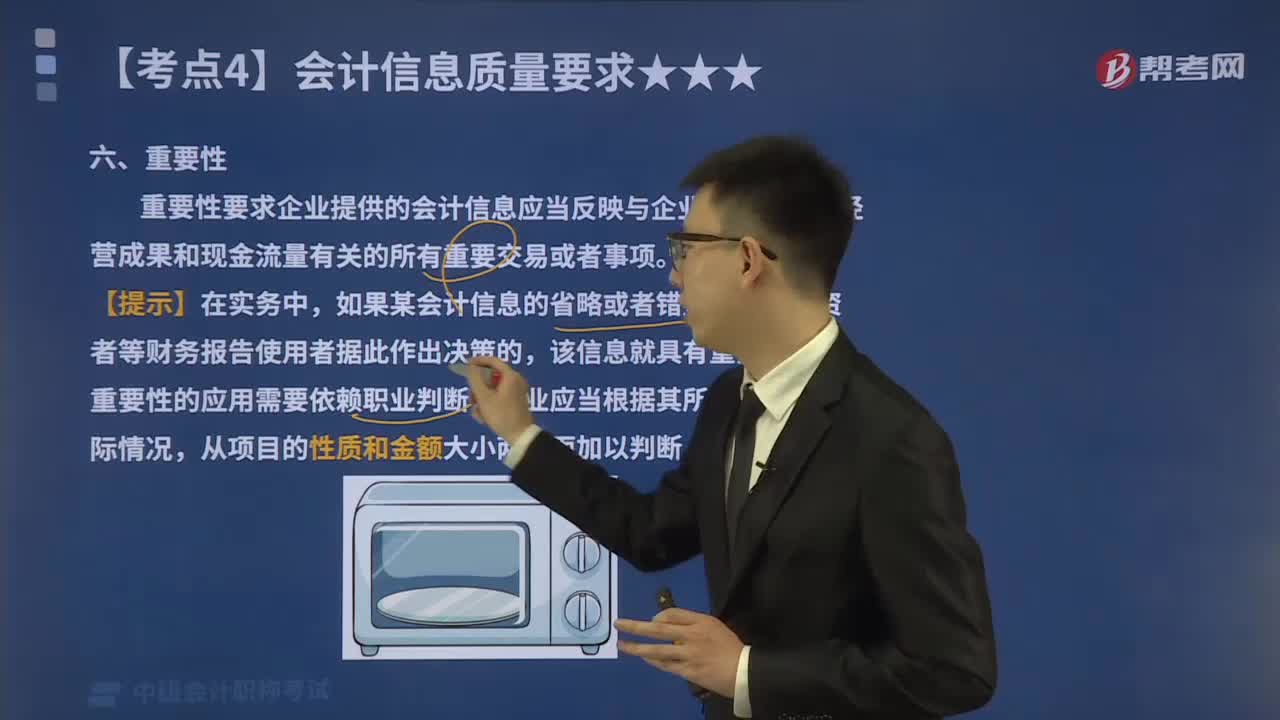

重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

【提示】在实务中,如果某会计信息的省略或者错报会影响投资者等财务报告使用者据此作出决策的,该信息就具有重要性。重要性的应用需要依赖职业判断,企业应当根据其所处环境和实际情况,从项目的性质和金额大小两方面加以判断。

例如,我国上市公司要求对外提供季度财务报告,考虑到季度财务报告披露的时间较短,从成本效益原则的考虑,季度财务报告没有必要像年度财务报告那样披露详细的附注信息。因此,中期财务报告准则规定,公司季度财务报告附注应当以年初至本中期末为基础编制,披露自上年度资产负债表日之后发生的、有助于理解企业财务状况、经营成果和现金流量变化情况的重要交易或者事项。这种附注披露,就体现了会计信息质量的重要性要求。

下面我们以中级会计考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2018中级会计考试真题】企业应当根据所处环境的实际情况,从项目性质和金额大小两个方面判断会计信息的重要性( )。

【答案】√

26

26会计信息质量要求的重要性是什么?:会计信息质量要求的重要性指的是要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

134

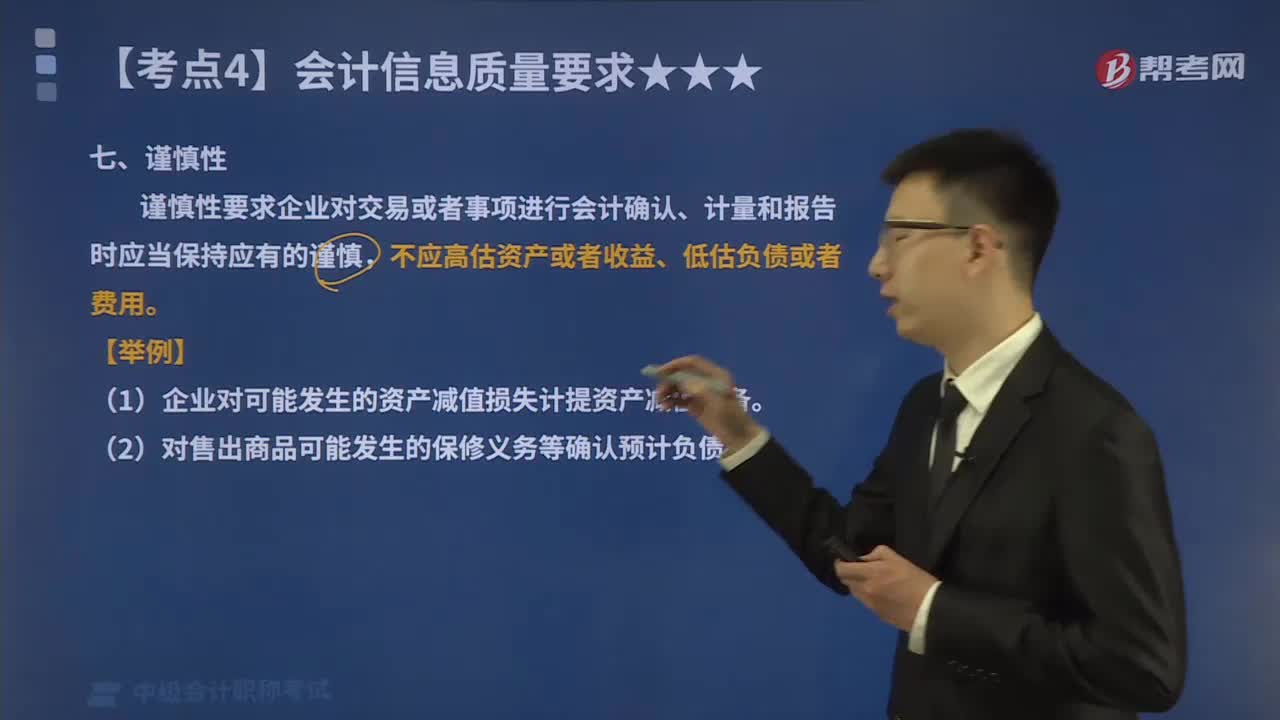

134会计信息质量要求中的谨慎性是指什么?:谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。企业的生产经营活动面临着许多风险和不确定性,如应收款项的可收回性、固定资产的使用寿命、无形资产的使用寿命、售出存货可能发生的退货或者返修等。需要企业在面临不确定性因素的情况下作出职业判断时。

179

179会计信息质量要求中的重要性是指什么?:重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。如果某会计信息的省略或者错报会影响投资者等财务报告使用者据此作出决策的,我国上市公司要求对外提供季度财务报告,考虑到季度财务报告披露的时间较短,季度财务报告没有必要像年度财务报告那样披露详细的附注信息。公司季度财务报告附注应当以年初至本中期末为基础编制。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料