下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

可理解性要求企业提供的会计信息应当清晰明了,便于投资者等财务报告使用者理解和使用。

企业编制财务报告、提供会计信息的目的在于使用,而要使使用者有效使用会计信息,应当能让其了解会计信息的内涵,弄懂会计信息的内容,这就要求财务报告所提供的会计信息应当清晰明了,易于理解。只有这样,才能提高会计信息的有用性,实现财务报告的目标,满足向投资者等财务报告使用者提供决策有用信息的要求。

会计信息毕竟是一种专业性较强的信息产品,在强调会计信息的可理解性要求的同时,还应假定使用者具有一定的有关企业经营活动和会计方面的知识,并且愿意付出努力去研究这些信息。对于某些复杂的信息,如交易本身较为复杂或者会计处理较为复杂,但其对使用者的经济决策相关的,企业就应当在财务报告中予以充分披露。

134

134会计信息质量要求中的谨慎性是指什么?:谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。企业的生产经营活动面临着许多风险和不确定性,如应收款项的可收回性、固定资产的使用寿命、无形资产的使用寿命、售出存货可能发生的退货或者返修等。需要企业在面临不确定性因素的情况下作出职业判断时。

179

179会计信息质量要求中的重要性是指什么?:重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。如果某会计信息的省略或者错报会影响投资者等财务报告使用者据此作出决策的,我国上市公司要求对外提供季度财务报告,考虑到季度财务报告披露的时间较短,季度财务报告没有必要像年度财务报告那样披露详细的附注信息。公司季度财务报告附注应当以年初至本中期末为基础编制。

286

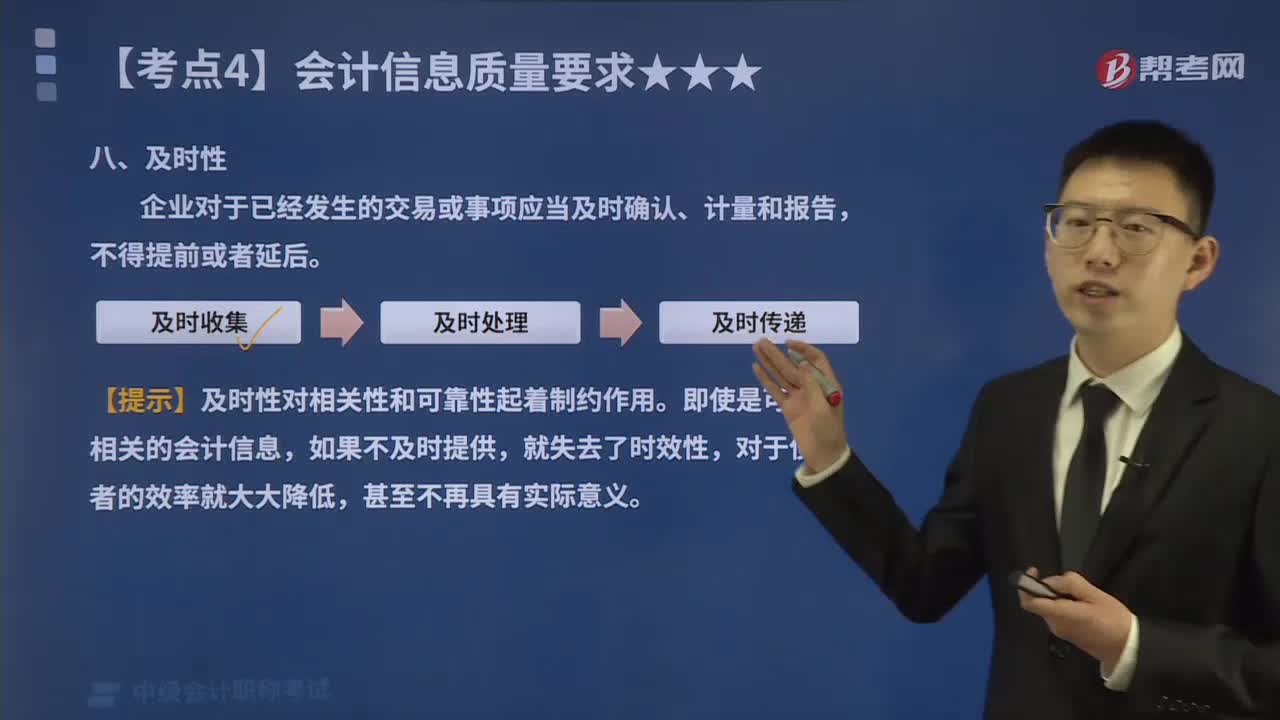

286会计信息质量要求中的及时性是指什么?:及时性是指企业对于已经发生的交易或事项应当及时确认、计量和报告,在会计确认、计量和报告过程中贯彻及时性,一是要求及时收集会计信息,即在经济交易或者事项发生后,及时收集整理各种原始单据或者凭证;二是要求及时处理会计信息,即按照会计准则的规定,及时对经济交易或者事项进行确认或者计量,并编制出财务报告;三是要求及时传递会计信息,及时地将编制的财务报告传递给财务报告使用者,便于其及时使用和决策。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料