下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

会计信息要有用,必须以可靠为基础。如果财务报告所提供的会计信息是不可靠的。就会给投资者等使用者的决策产生误导甚至损失。为了贯彻可靠性要求,企业应当做到:

(1)以实际发生的交易或者事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润等如实反映在财务报表中,不得根据虚构的、没有发生的或者尚未发生的交易或者事项进行确认、计量和报告。

(2)在符合重要性和成本效益原则的前提下,保证会计信息的完整性,其中包括应当编报的报表及其附注内容等应当保持完整,不能随意遗漏或者减少应予披露的信息,与使用者决策相关的有用信息都应当充分披露。

(3)包括在财务报告中的会计信息应当是中立的、无偏的。如果企业在财务报告中为了达到事先设定的结果或效果,通过选择或列示有关会计信息以影响决策和判断的。这样的财务报告信息就不是中立的。

下面根据中级会计师考试知识点举出例题,让同学们更加清楚理解并掌握这个知识点。

【例1】某公司于20×7年末发现公司销售萎缩,无法实现年初确定的销售收入目标,但考虑到在20×8年春节前后,公司销售可能会出现较大幅度的增长,公司为此提前预计库存商品销售,在20×7年末制作了若干存货出库凭证,并确认销售收入实现。公司这种处理不是以其实际发生的交易事项为依据的,而是虚构的交易事项,违背了会计信息质量要求的可靠性原则,也违背了我国会计法的规定。

134

134会计信息质量要求中的谨慎性是指什么?:谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。企业的生产经营活动面临着许多风险和不确定性,如应收款项的可收回性、固定资产的使用寿命、无形资产的使用寿命、售出存货可能发生的退货或者返修等。需要企业在面临不确定性因素的情况下作出职业判断时。

179

179会计信息质量要求中的重要性是指什么?:重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。如果某会计信息的省略或者错报会影响投资者等财务报告使用者据此作出决策的,我国上市公司要求对外提供季度财务报告,考虑到季度财务报告披露的时间较短,季度财务报告没有必要像年度财务报告那样披露详细的附注信息。公司季度财务报告附注应当以年初至本中期末为基础编制。

286

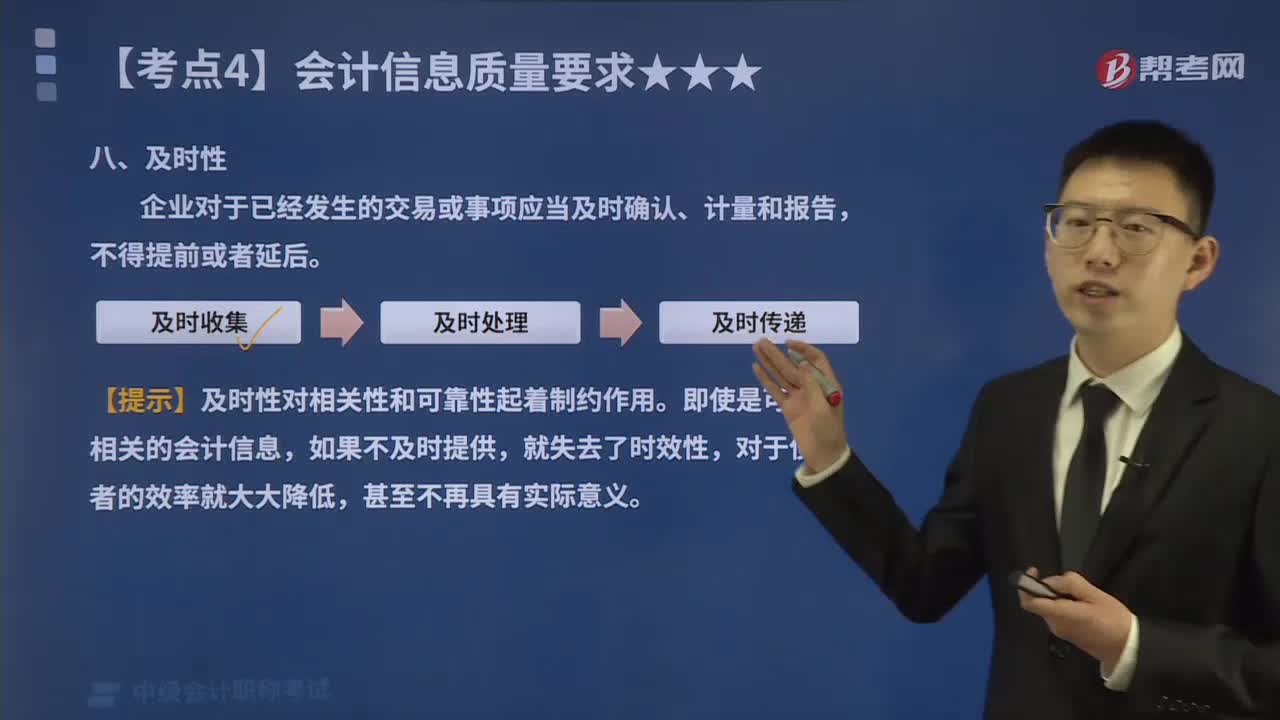

286会计信息质量要求中的及时性是指什么?:及时性是指企业对于已经发生的交易或事项应当及时确认、计量和报告,在会计确认、计量和报告过程中贯彻及时性,一是要求及时收集会计信息,即在经济交易或者事项发生后,及时收集整理各种原始单据或者凭证;二是要求及时处理会计信息,即按照会计准则的规定,及时对经济交易或者事项进行确认或者计量,并编制出财务报告;三是要求及时传递会计信息,及时地将编制的财务报告传递给财务报告使用者,便于其及时使用和决策。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料