下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、对上述三项业务均选择以交易日即期汇率近似的汇率折算

E、通常将期初汇率作为交易日即期汇率近似的汇率

1141

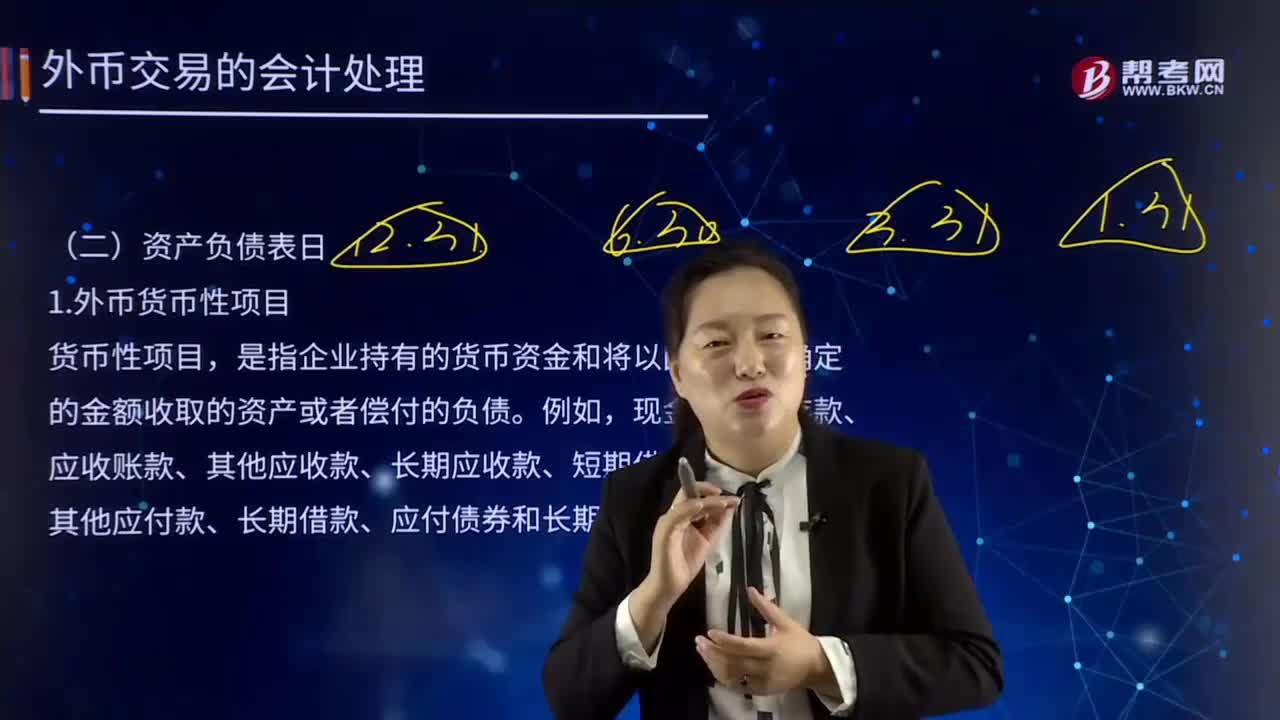

1141外币货币性项目应如何进行会计处理?:是指企业持有的货币资金和将以固定或可确定的金额收取的资产或者偿付的负债。因资产负债表日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,结算外币货币性项目时,因汇率波动而形成的汇兑差额也应当计入当期损益。可供出售外币货币性金融资产形成的汇兑差额,【提示1】可供出售外币货币性金融资产(例如债务工具)持有期间产生的汇兑差额计入当期损益;

41

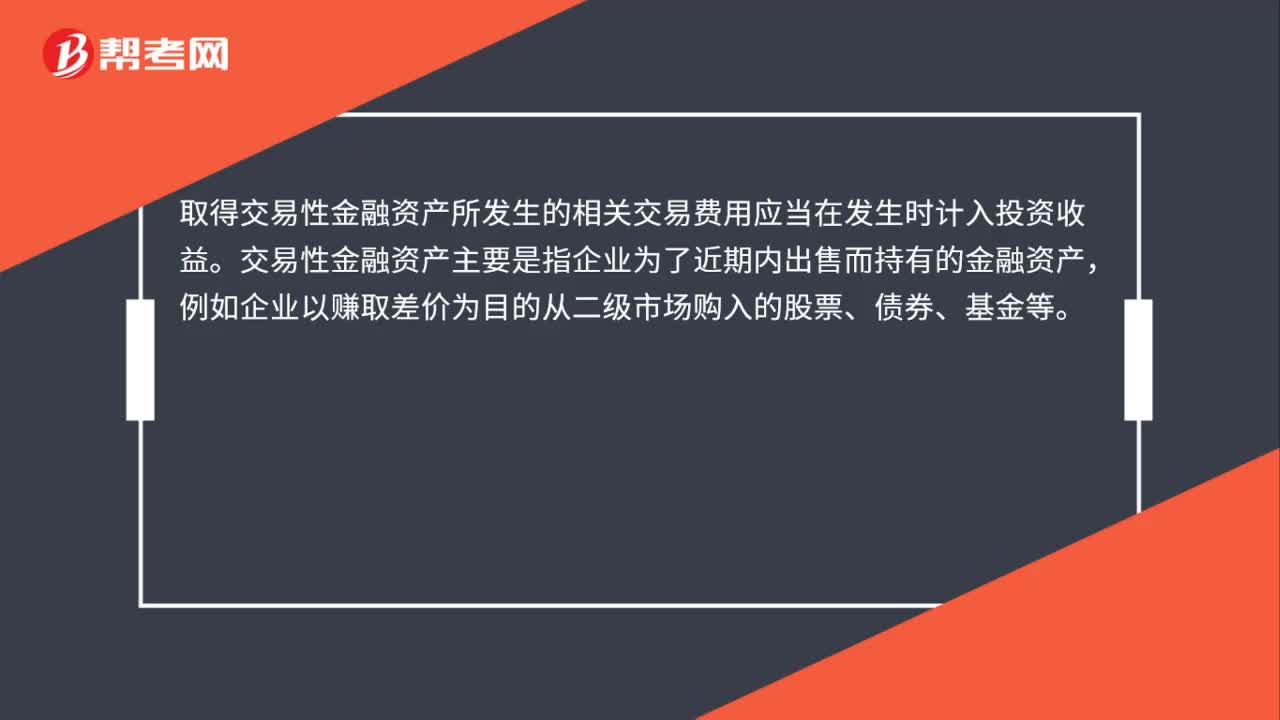

41交易费用的会计处理是什么?:交易费用的会计处理是什么?取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益。交易性金融资产主要是指企业为了近期内出售而持有的金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。为了核算交易性金融资产的取得、收取现金股利或利息、处置等业务,企业应当设置“交易性金融资产”公允价值变动损益”、“投资收益”等科目。

63

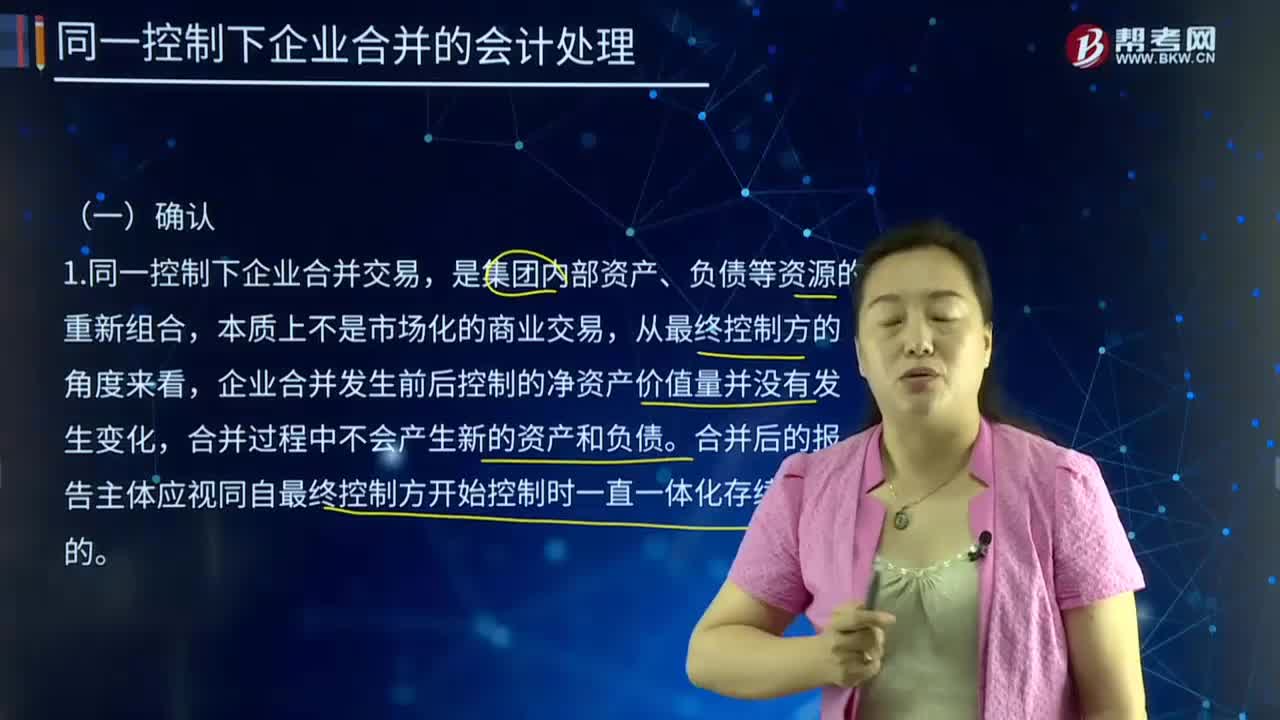

63同一控制下企业合并的会计处理应该如何确认?:同一控制下企业合并的会计处理应该如何确认?企业合并亦称“公司合并”两个或者两个以上的企业通过订立合并协议。将资产合为一体,组成一个新企业的行为过程,企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。同一控制下企业合并交易。是集团内部资产、负债等资源的重新组合,企业合并发生前后控制的净资产价值量并没有发生变化,合并过程中不会产生新的资产和负债。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料