下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、企业对于发生的外币交易,应当将外币金额折算为记账本位币金额

B、外币交易应当在初始确认时,采用交易发生日的即期汇率或近似汇率将外币金额折算为记账本位币金额

C、外币交易在初始确认时,也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算

D、企业在资产负债表日,应当对外币货币性项目,采用资产负债表日即期汇率折算。因资产负债表日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,计入当期损益

E、企业在资产负债表日,应当对以历史成本计量的外币非货币性项目,仍采用交易发生日的即期汇率折算,不改变其记账本位币金额

1141

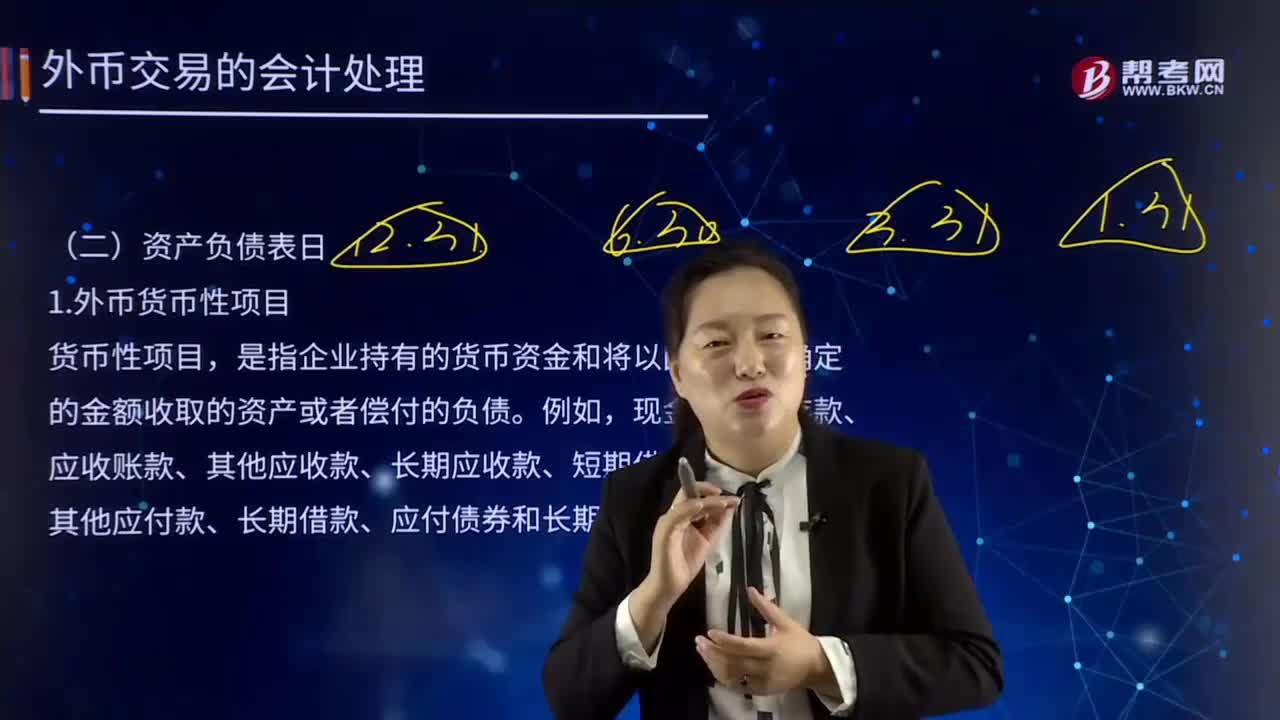

1141外币货币性项目应如何进行会计处理?:是指企业持有的货币资金和将以固定或可确定的金额收取的资产或者偿付的负债。因资产负债表日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,结算外币货币性项目时,因汇率波动而形成的汇兑差额也应当计入当期损益。可供出售外币货币性金融资产形成的汇兑差额,【提示1】可供出售外币货币性金融资产(例如债务工具)持有期间产生的汇兑差额计入当期损益;

41

41交易费用的会计处理是什么?:交易费用的会计处理是什么?取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益。交易性金融资产主要是指企业为了近期内出售而持有的金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。为了核算交易性金融资产的取得、收取现金股利或利息、处置等业务,企业应当设置“交易性金融资产”公允价值变动损益”、“投资收益”等科目。

34

34关联方交易是什么?:关联方交易是什么?关联方交易是指关联方之间发生转移资源或义务的事项,而不论是否收取价款。关联方交易是一种独特的交易形式。在企业财务和经营决策中,如果一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料