下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

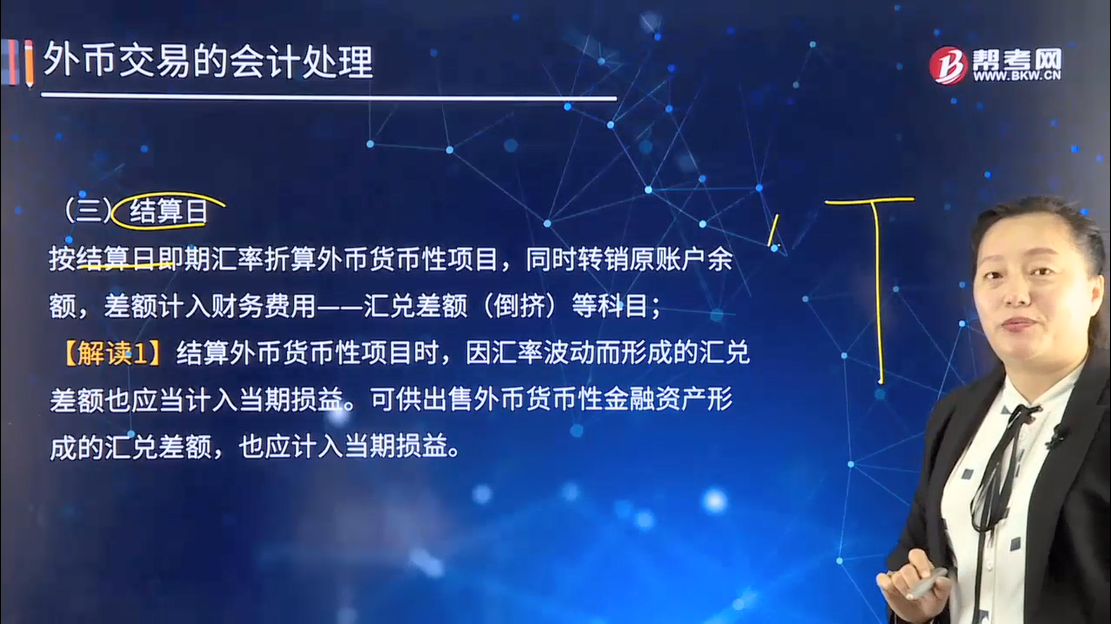

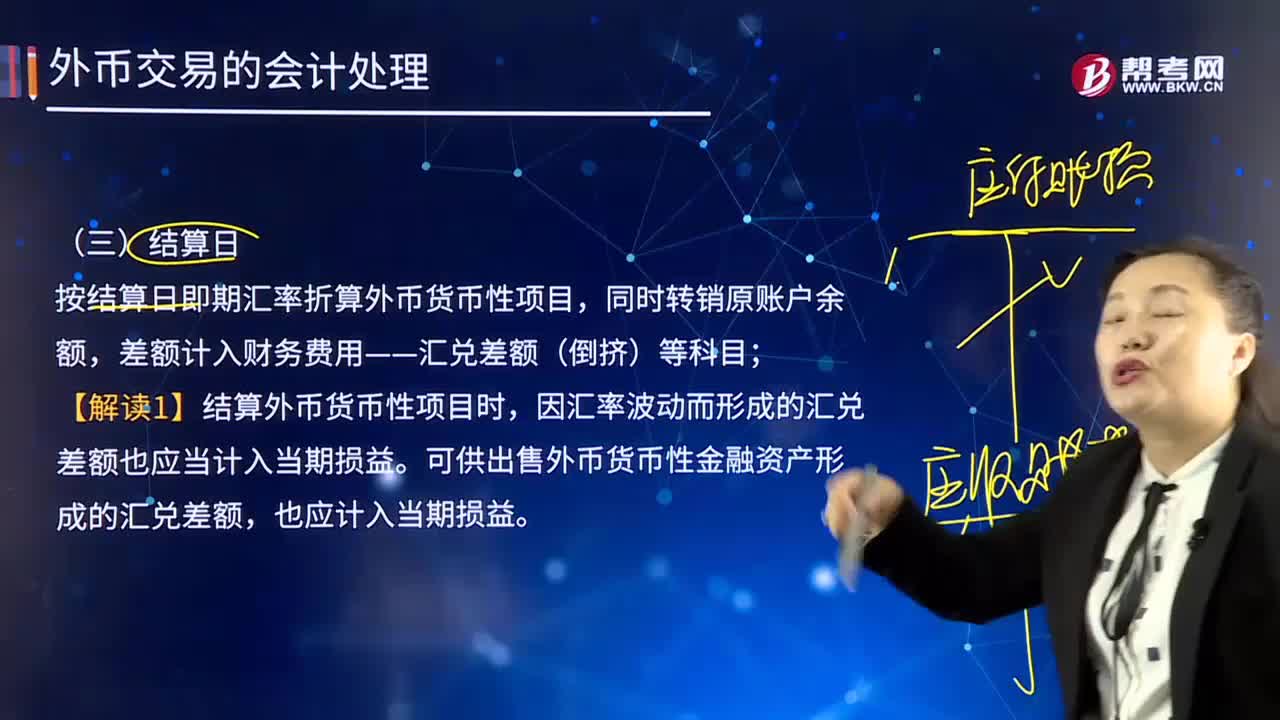

外币交易的结算日的会计处理是怎样的?

结算日是证券买卖交易完成后,客人向交易商支付所购入证券的资金或向经纪收取卖出证券金额的日期。

按结算日即期汇率折算外币货币性项目,同时转销原账户余额,差额计入财务费用——汇兑差额(倒挤)等科目。

【解读1】结算外币货币性项目时,因汇率波动而形成的汇兑差额也应当计入当期损益。可供出售外币货币性金融资产形成的汇兑差额,也应计入当期损益。

下面我们来做一道注册会计师考试真题,加深对这个知识点的印象,以便同学们能够百战不殆!

【2012年注册会计师考试真题】甲公司以人民币为记账本位币,发生外币交易时采用交易日的即期汇率折算。甲公司12月20日进口一批原材料并验收入库,货款尚未支付;原材料成本为80万美元,当日即期汇率为1美元=6.8元人民币。12月31日,美元户银行存款余额为1 000万美元,按年末汇率调整前的人民币账面余额为7 020万元,当日即期汇率为1美元=6.5元人民币。上述交易或事项对甲公司12月份营业利润的影响金额为( )。

A.-220万元

B.-496万元

C.-520万元

D.-544万元

【答案】B

【解析】上述交易或事项对甲公司12月份营业利润的影响金额=(80×6.8-80×6.5)+(1 000×6.5-7 020)=-496(万元)。

41

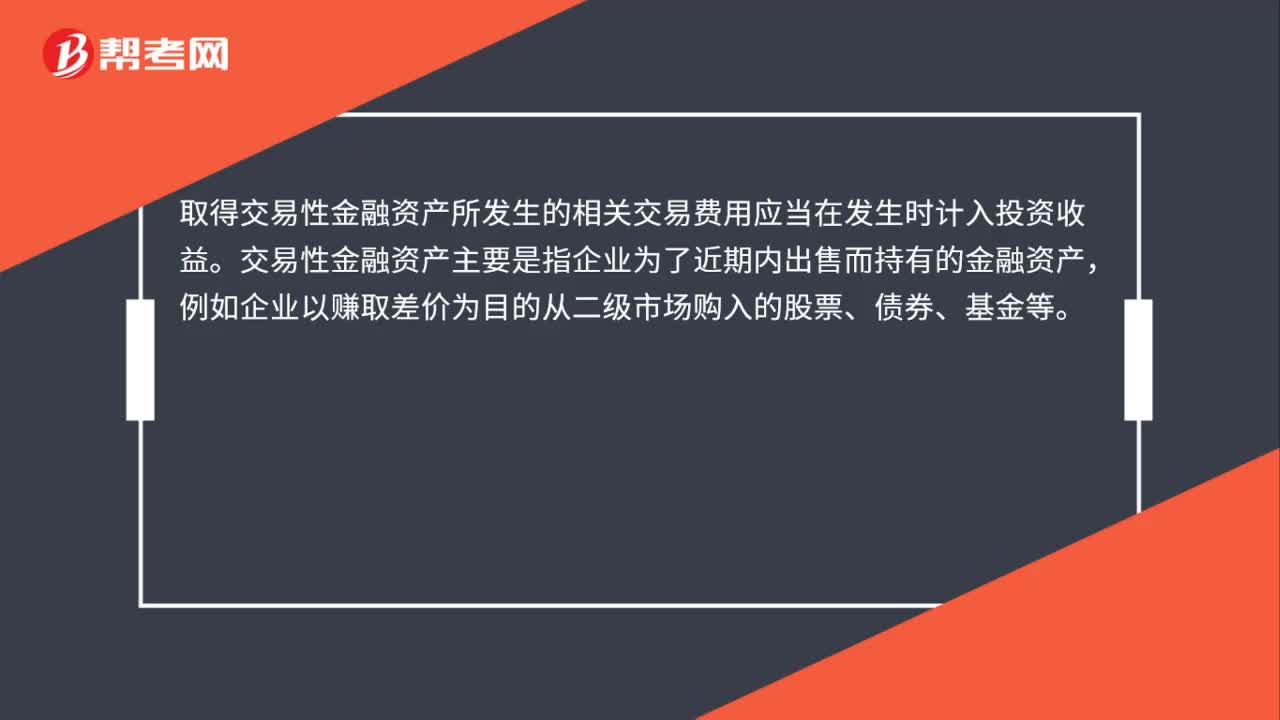

41交易费用的会计处理是什么?:交易费用的会计处理是什么?取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益。交易性金融资产主要是指企业为了近期内出售而持有的金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。为了核算交易性金融资产的取得、收取现金股利或利息、处置等业务,企业应当设置“交易性金融资产”公允价值变动损益”、“投资收益”等科目。

524

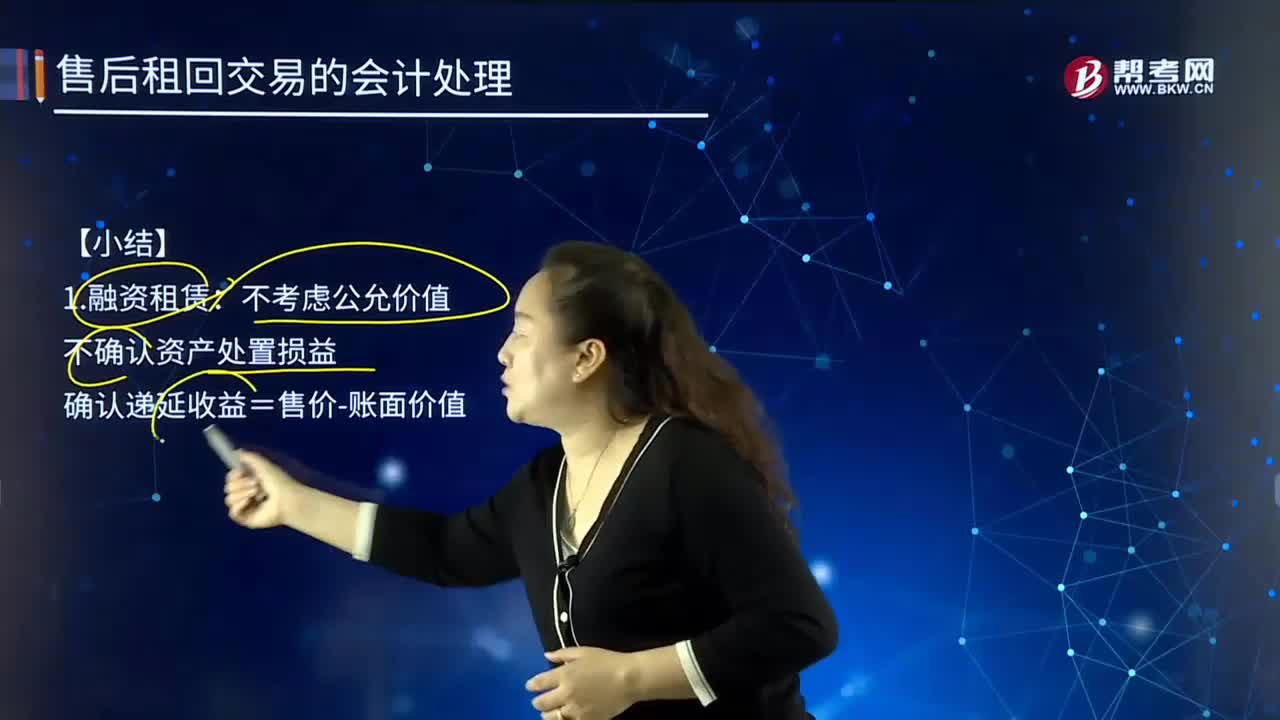

524售后租回交易的会计处理的小结是怎样的?:售后租回交易的会计处理应根据其所形成的租赁类型而定,可按融资租赁和经营租赁分别进行会计处理。假定未来租赁付款总额低于市价100 000元。最低租赁付款额的现值也低于租赁开始日资产公允价值的90%(1 100 000×90%=990 000)。计算未实现售后租回损益。未实现售后租回损益=售价-资产的账面价值=1 000 000-1 100 000=-100 000(元)。

311

311外币交易的结算日的会计处理是怎样的?:外币交易的结算日的会计处理是怎样的?客人向交易商支付所购入证券的资金或向经纪收取卖出证券金额的日期。按结算日即期汇率折算外币货币性项目,差额计入财务费用——汇兑差额(倒挤)等科目。【解读1】结算外币货币性项目时,因汇率波动而形成的汇兑差额也应当计入当期损益。可供出售外币货币性金融资产形成的汇兑差额,发生外币交易时采用交易日的即期汇率折算。按年末汇率调整前的人民币账面余额为7 020万元。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料