下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、对长期借款项目应于资产负债表日按照摊余成本和实际利率计算其利息费用

B、长期负债项目在其存续期间的未来现金流量折现为当前账面价值所使用的利率为实际利率

D、超过正常信用期限分期付款采购形成的长期应付款,在资产负债表上反映了其实际利率摊销的摊余成本

52

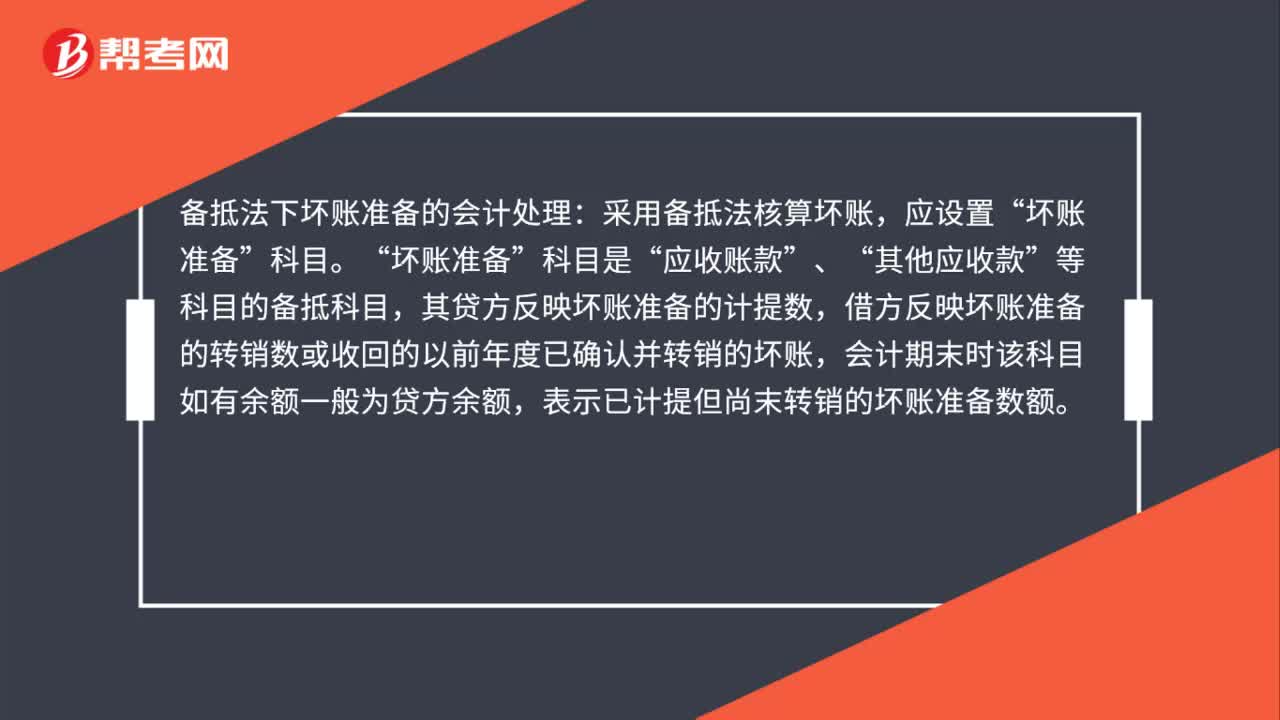

52备抵法下坏账准备的会计处理怎么做?:备抵法下坏账准备的会计处理怎么做?备抵法下坏账准备的会计处理:采用备抵法核算坏账,应设置“坏账准备“科目是”应收账款“、”其他应收款“等科目的备抵科目”其贷方反映坏账准备的计提数,借方反映坏账准备的转销数或收回的以前年度已确认并转销的坏账,会计期末时该科目如有余额一般为贷方余额,表示已计提但尚末转销的坏账准备数额。

64

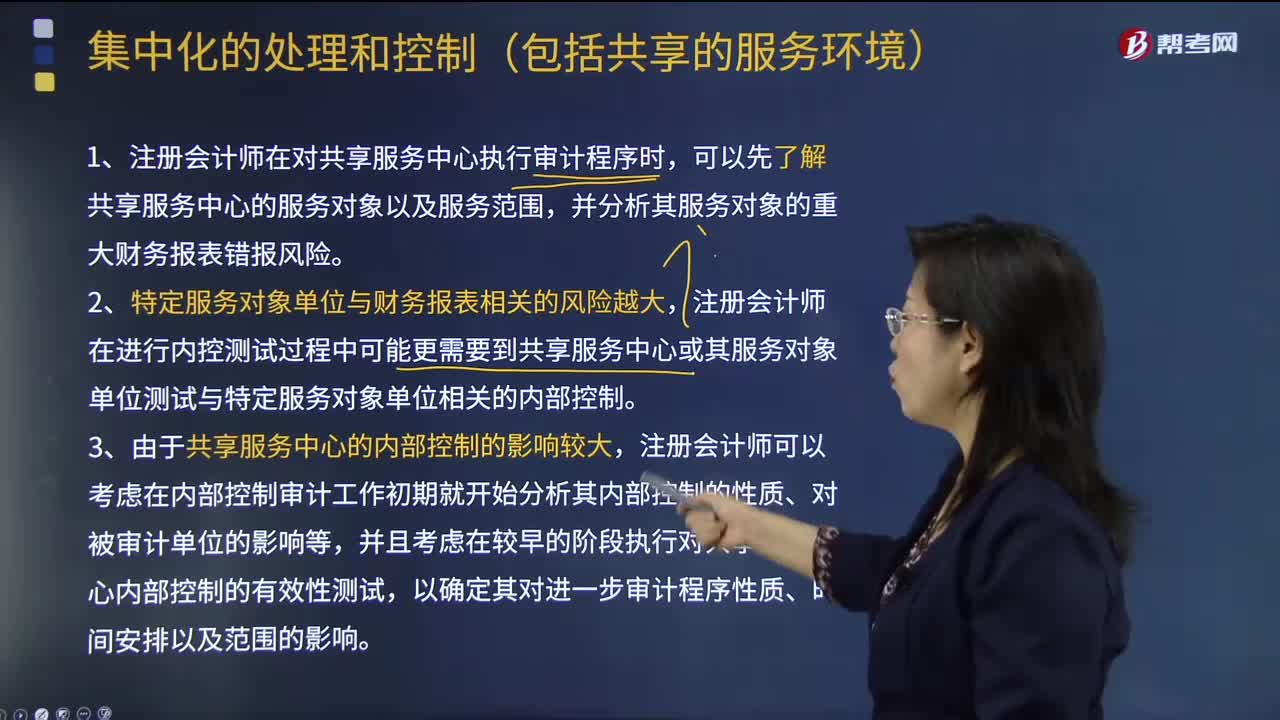

64注册会计师在哪些情况下可以集中化的处理和控制?:以取得规模效益并通过将某些或全部的财务报告过程与负责经营的管理层分离以改进控制环境。并向被审计单位内部的其他下属单位或分部提供日常的会计处理及财务报表编制服务。由于采用集中化管理可以降低各个下属单位或分部负责人对该单位或分部财务报表的影响,注册会计师在进行内控测试过程中可能更需要到共享服务中心或其服务对象单位测试与特定服务对象单位相关的内部控制。

85

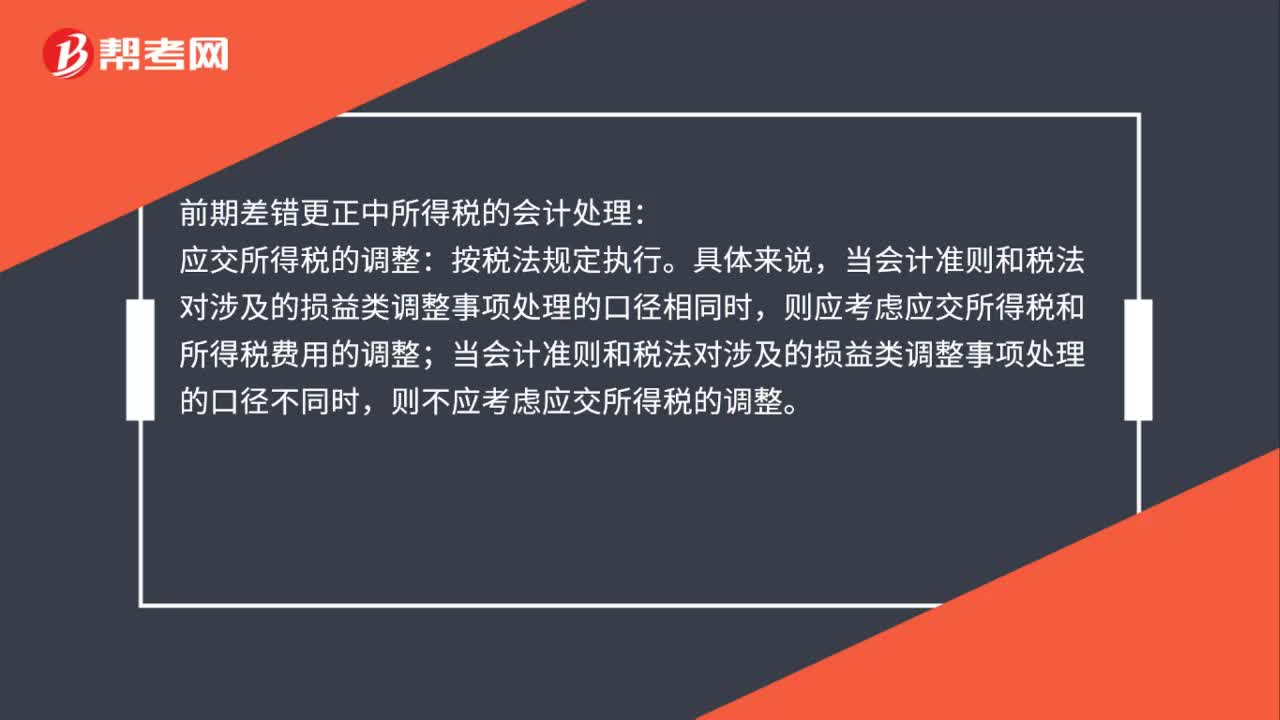

85前期差错更正所得税的会计处理是什么?:前期差错更正所得税的会计处理是什么?前期差错更正中所得税的会计处理:应交所得税的调整:当会计准则和税法对涉的损益类调整事项处理的口径相同时,则应考虑应交所得税和所得税费用的调整;当会计准则和税法对涉及的损益类调整事项处理的口径不同时,则不应考虑应交所得税的调整。递延所得税资产和递延所得税负债的调整:若调整事项涉及暂时性差异,则应调整递延所得税资产或递延所得税负债。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料