下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、资产的市价当期大幅度下跌,其跌幅明显高于因时间的推移或者正常使用而预计的下跌

B、企业经营所处的经济、技术或者法律等环境以及资产所处的市场在当期或者将在近期发生重大变化,从而对企业产生不利影响

C、市场利率或者其他市场投资报酬率在当期已经提高,从而影响企业计算资产预计未来现金流量现值的折现率,导致资产可收回金额大幅度降低

D、有证据表明资产已经陈旧过时或者其实体已经损坏

32

32开发支出在资产负债表是怎么填列?:开发支出在资产负债表是怎么填列?开发支出项目在资产负债表中的填列方式是:根据“研发支出”中的明细科目“资本化支出”明细科目的余额直接填列的。开发支出是资产类账户。

112

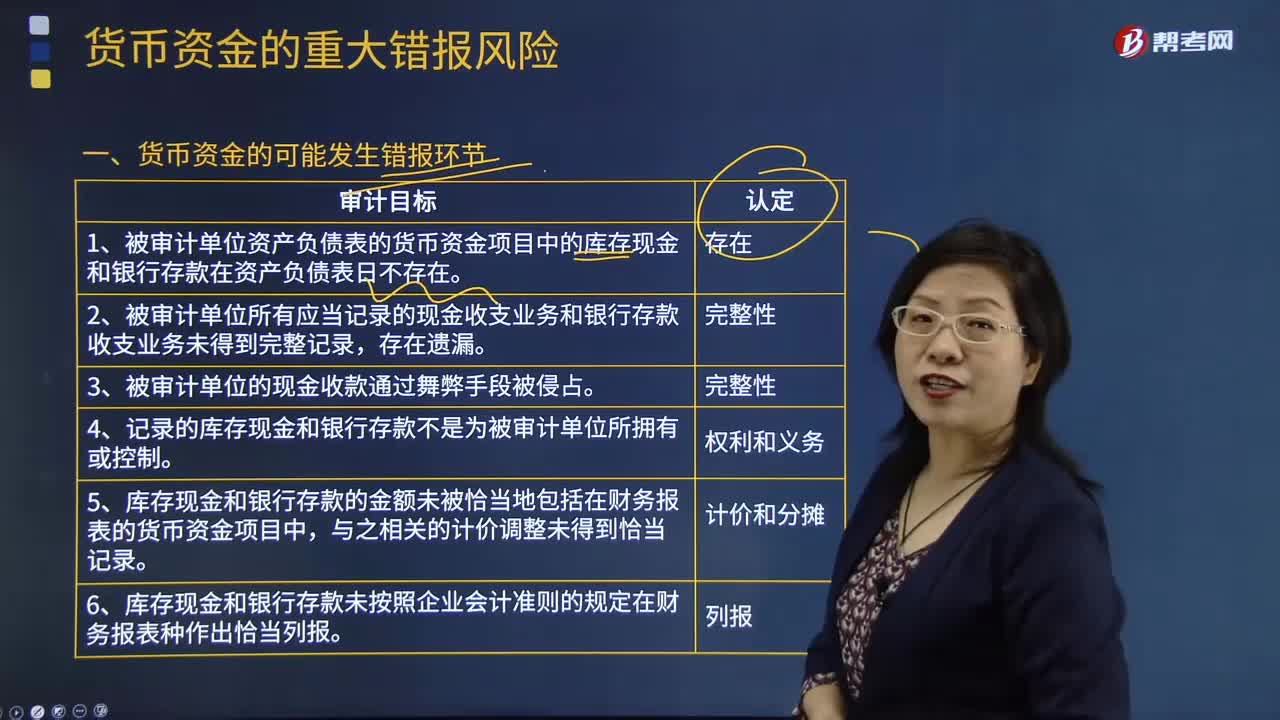

112货币资金的可能发生哪些错报环节?:与库存现金、银行存款相关的交易和余额的可能发生错报环节通常包括(括号内为相应的认定):1.被审计单位资产负债表的货币资金项目中的库存现金和银行存款在资产负债表日不存在。2.被审计单位所有应当记录的现金收支业务和银行存款收支业务未得到完整记录。5.库存现金和银行存款的金额未被恰当地包括在财务报表的货币资金项目中,6.库存现金和银行存款未按照企业会计准则的规定在财务报表中作出恰当列报。

75

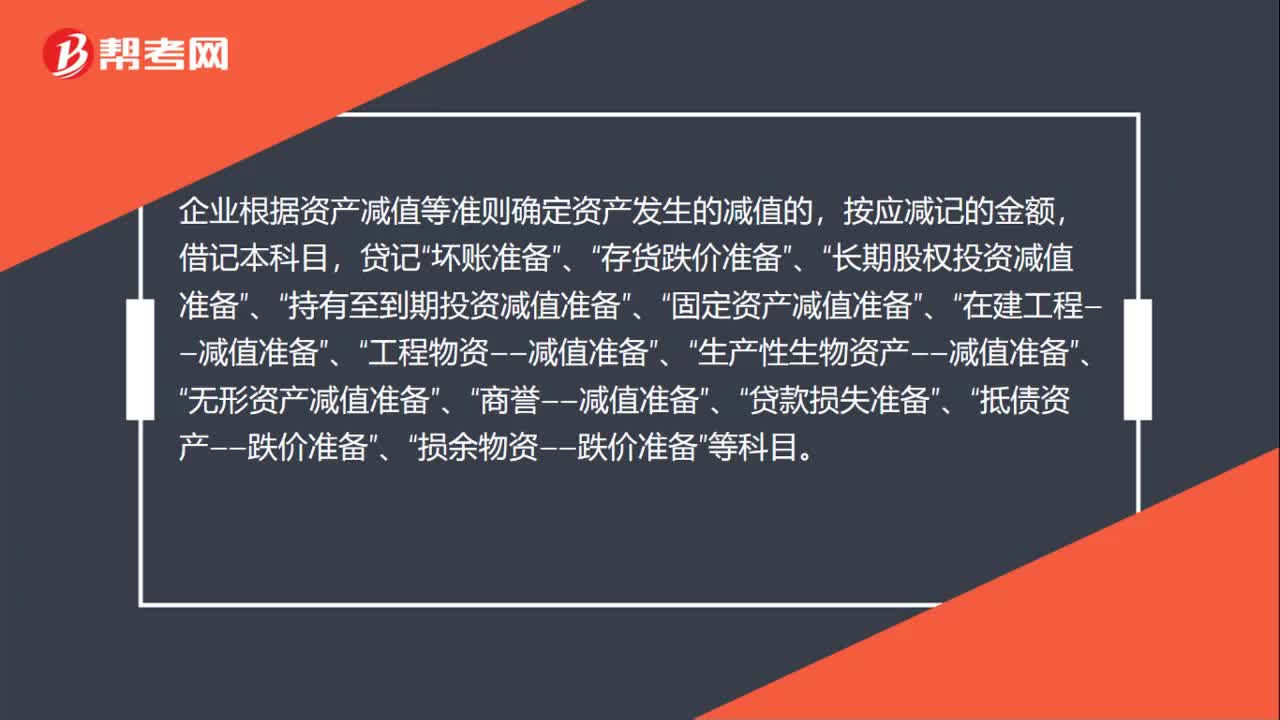

75资产减值损失是什么?:资产减值损失:(1)是指因资产的账面价值高于其可收回金额而造成的损失。新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。(2)是指企业在资产负债表日,经过对资产的测试,判断资产的可收回金额低于其账面价值,而计提资产减值损失准备所确认的相应损失。企业根据资产减值等准则确定资产发生的减值的,按应减记的金额,坏账准备”存货跌价准备”长期股权投资减值准备”

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料