下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

因企业合并形成商誉的账面价值,应当自购买日起按照合理的方法分摊至相关的资产组

包含商誉的资产组发生减值损失时首先抵减分摊至资产组中商誉的账面价值

企业应当以包括归属于少数股东商誉在内的资产组账面价值与其可收回金额比较确定减值损失

合并财务报表反映的商誉是分摊减值损失以后归属于母公司的商誉

抵扣减值损失后各单项资产的账面价值均不得低于零

75

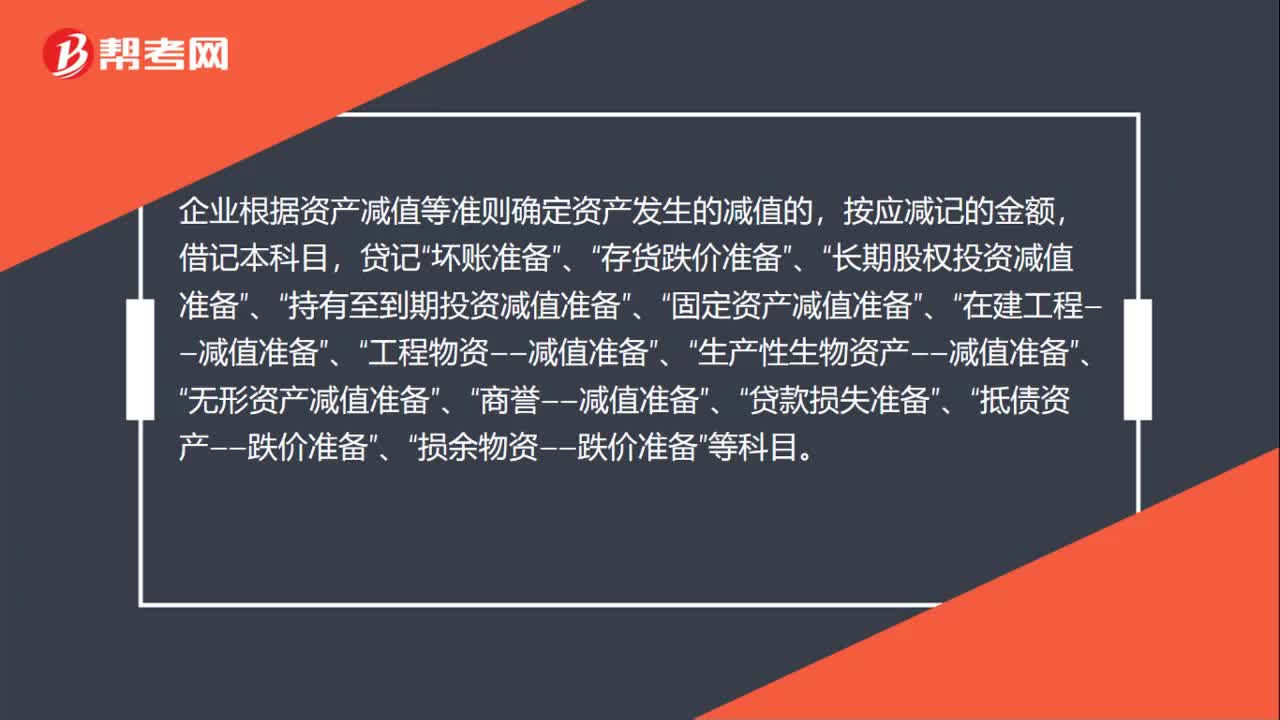

75资产减值损失是什么?:资产减值损失:(1)是指因资产的账面价值高于其可收回金额而造成的损失。新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。(2)是指企业在资产负债表日,经过对资产的测试,判断资产的可收回金额低于其账面价值,而计提资产减值损失准备所确认的相应损失。企业根据资产减值等准则确定资产发生的减值的,按应减记的金额,坏账准备”存货跌价准备”长期股权投资减值准备”

14

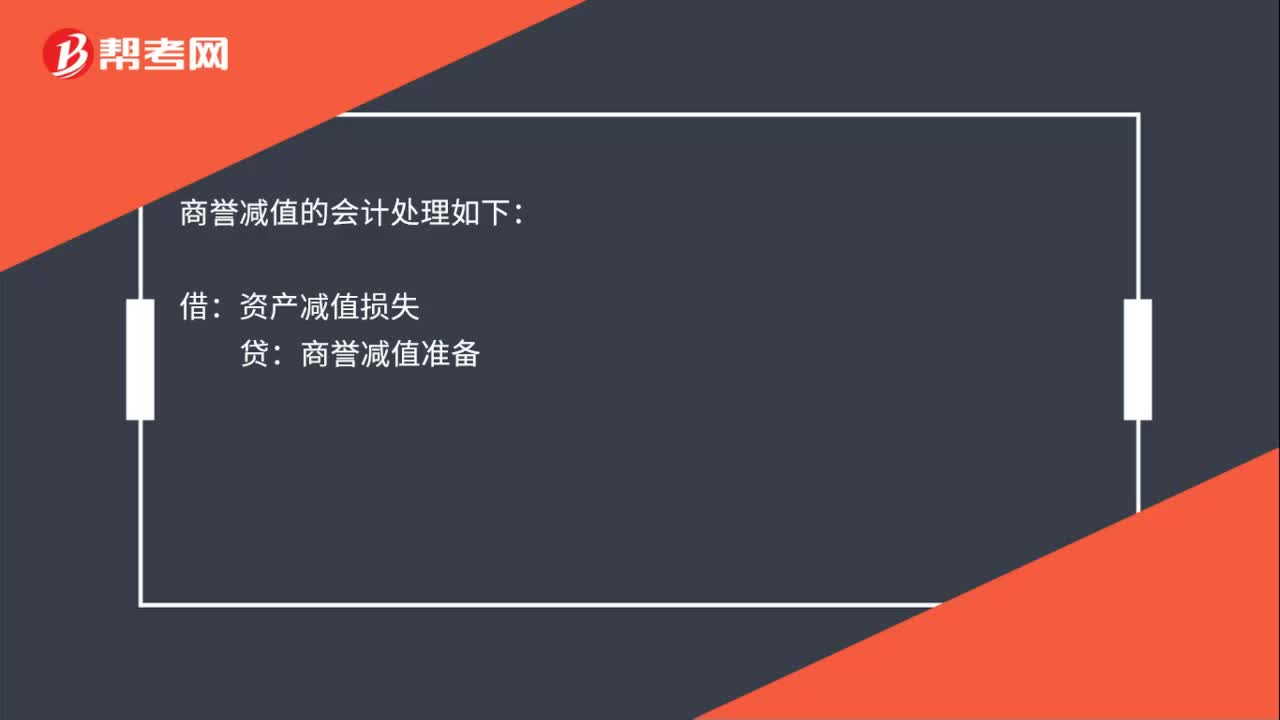

14商誉减值的会计处理是什么?:商誉减值的会计处理如下:借:资产减值损失:贷商誉减值准备

30

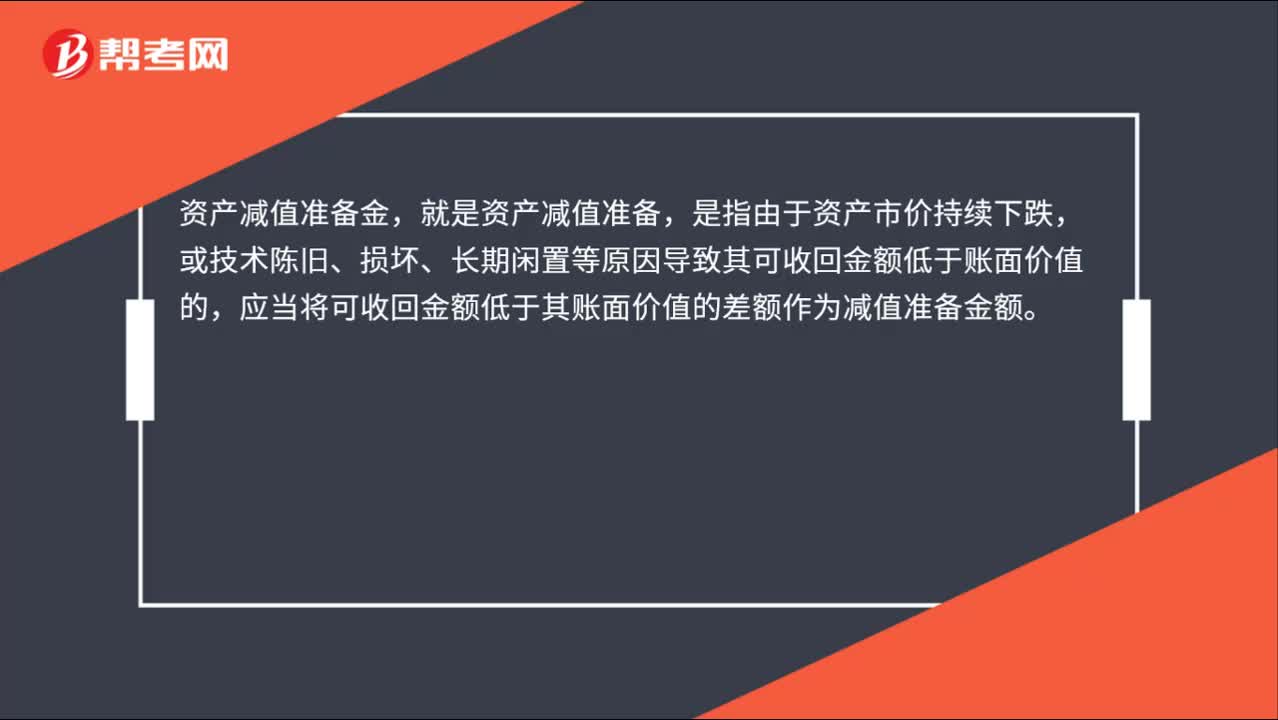

30资产减值准备金是什么?:资产减值准备金,就是资产减值准备,是指由于资产市价持续下跌,或技术陈旧、损坏、长期闲置等原因导致其可收回金额低于账面价值的,应当将可收回金额低于其账面价值的差额作为减值准备金额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料