下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

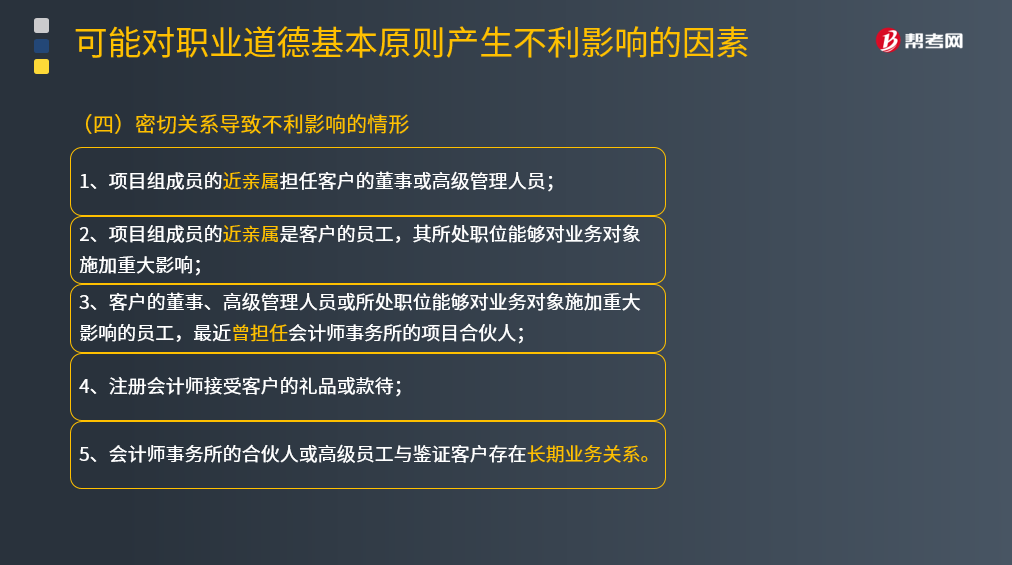

具体了解一下密切关系导致的职业道德基本原则不利影响的情形是什么?

密切关系是指与客户或工作单位存在长期或亲密的关系,而过于倾向他们的利益,或认可他们的工作,将产生密切关系导致的不利影响。

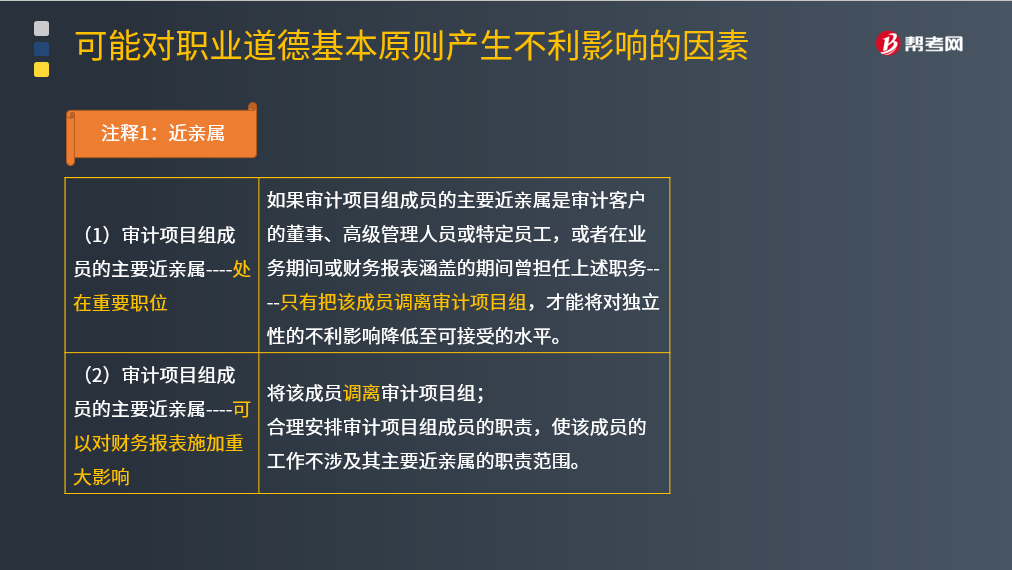

注释1:近亲属

(1)审计项目组成员的主要近亲属----处在重要职位

(2)审计项目组成员的主要近亲属----可以对财务报表施加重大影响

下面是针对注册会计师考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点。

【例题·简答题】ABC会计事务所接受委托,承办S商业银行2018年度财务报表审计业务,并于2018年底与S商业银行签订了审计业务约定书。ABC会计师事务所指派B注册会计师为该审计项目合伙人。假定存在以下情况:

B注册会计师的妹妹在S商业银行财务部从事会计核算工作,但非财务部负责人。B注册会计师未予以回避。

要求:针对上面情况,判断是否存在对职业道德基本原则产生不利影响的情形,并简要说明理由。

【答案】

存在对职业道德基本原则产生不利影响的情形。

B注册会计师是审计项目合伙人,与其在财务部从事会计核算工作的妹妹属于近亲属。她是客户的员工,其所处职位能够对业务对象施加重大影响,产生密切关系导致的不利影响。

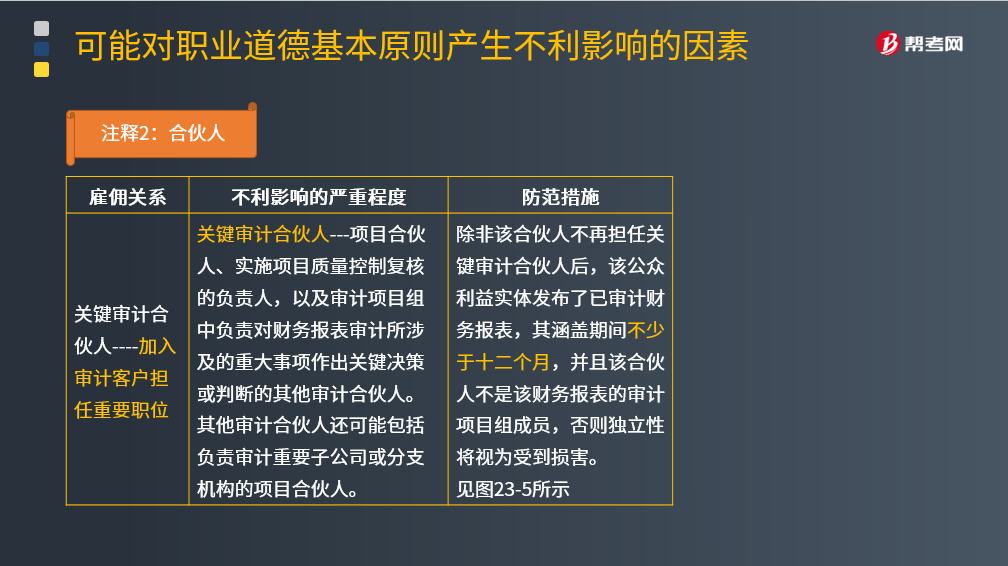

注释2:合伙人

关键审计合伙人----加入审计客户担任重要职位

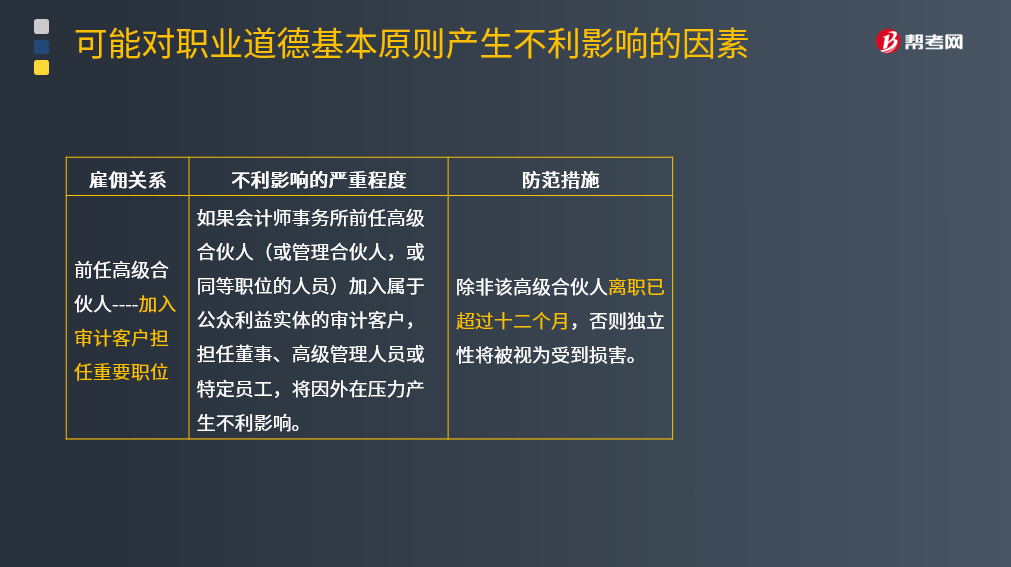

前任高级合伙人----加入审计客户担任重要职位

【提示】从不再担任关键审计合伙人至最早可以加入客户的这一期间,称为“冷却期”。

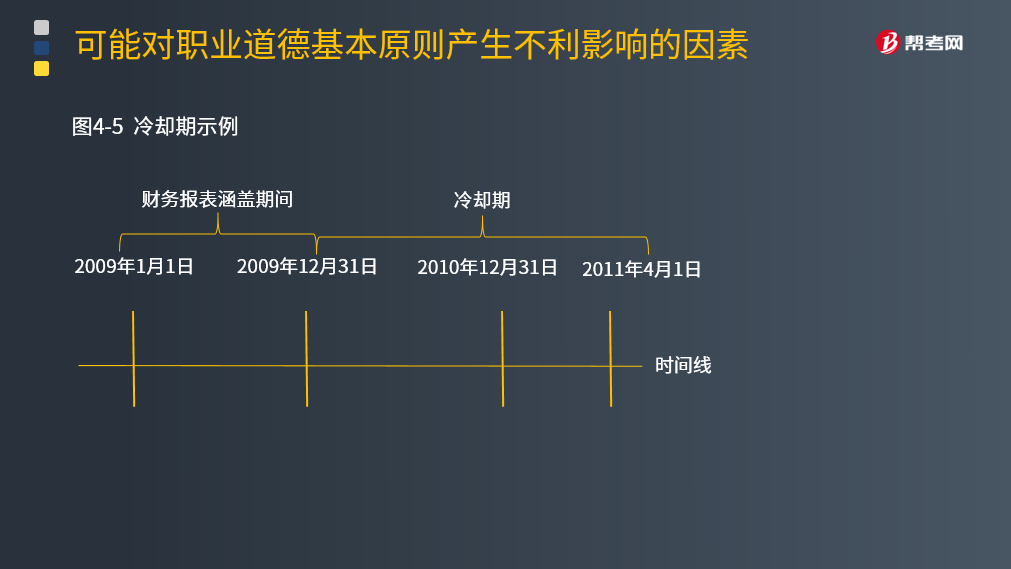

例如:

如教材图23-5所示,假设会计师事务所审计一家以公历年为会计年度的上市公司的2009年度的财务报表。

如果某审计项目组的前任关键合伙人曾为该客户2009年度审计工作执行任务,且该客户发布已审计2010年度财务报表的日期是2011年3月31日,此人最早可以加入该客户并担任董事、高级管理人员或特定员工的时间实在2011年4月1日。

图4-5 冷却期示例

注释3:长期业务关系

如果审计客户属于公众利益实体,执行其审计业务的关键审计合伙人任职时间不得超过五年。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

219

219会计师事务所为了防范关系密切而产生不利影响应该怎么做?:审计人员就能自觉正确地调整个人和职业、审计工作服务对象之间的关系,1.会计师事务所应当制定下列政策和程序,执行其审计业务的关键审计合伙人任职时间不得超过五年,以确定长期委派同一名合伙人或高级员工执行某项鉴证业务时,在规定期限届满时轮换合伙人、项目质量控制复核人员。防护措施----轮换高级人员或要求进行项目质量控制复核,由于长期执行某一被审计单位的鉴证业务可能对独立性产生不利影响。

172

172哪些情况下会计师事务所提供信息技术系统服务不会产生不利影响?:哪些情况下会计师事务所提供信息技术系统服务不会产生不利影响?1.设计或操作与财务报告内部控制无关的信息技术系统,3.操作由第三方开发的会计或财务信息报告软件。4.对由其他服务提供商或审计客户自行设计并操作的系统进行评价和提出建议,(二)向不属于公众利益实体的审计客户提供有关信息技术系统服务:(三)向属于公众利益实体的审计客户提供有关信息技术系统服务;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料