下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

快速了解一下审计的保密内容是什么?

保密即对审计单位的会议内容决策和被审计单位的有关不对外公布的问题及资料进行保密。

做好审计保密工作,是保证审计机关依法独立开展审计工作的基本前提,是防范审计风险、保障被审计单位合法权益的重要工作。只有不断做好审计保密工作,才能不断提升审计监督工作的效果,保障审计事业的持续发展。

审计机关是综合经济监督部门,监督对象涉及各行各业。审计机关在实施审计监督过程中,涉及大量的商业秘密、国家秘密。审计工作接触秘密多、存储秘密较集中、传递秘密频繁,保密管理范围广、难度大。审计保密工作不仅涉及众多被审计单位的商业秘密,更涉及审计机关经整理、加工、提炼后所形成的工作秘密甚至国家秘密。

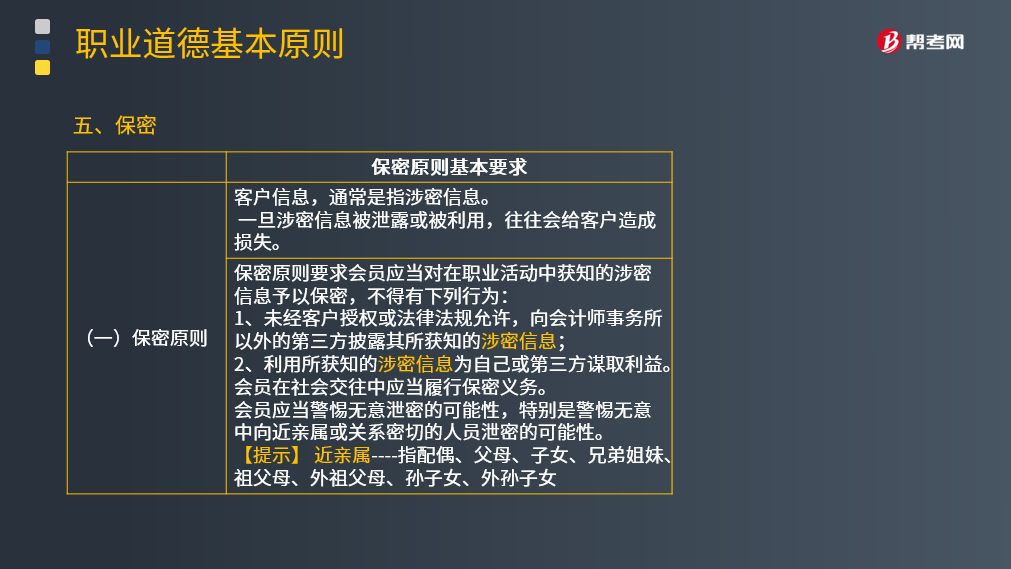

(一)保密原则

保密原则要求会员应当对在职业活动中获知的涉密信息予以保密,不得有下列行为:

1.未经客户授权或法律法规允许,向会计师事务所以外的第三方披露其所获知的涉密信息;

2.利用所获知的涉密信息为自己或第三方谋取利益。

会员在社会交往中应当履行保密义务。

会员应当警惕无意泄密的可能性,特别是警惕无意中向近亲属或关系密切的人员泄密的可能性。

【提示】 近亲属----指配偶、父母、子女、兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女

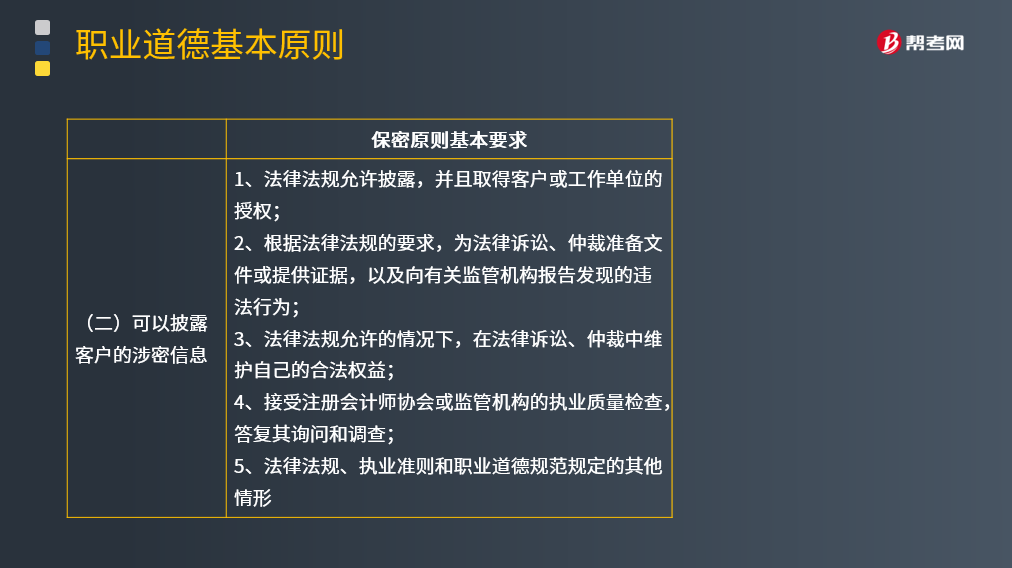

(二)可以披露客户的涉密信息

1.法律法规允许披露,并且取得客户或工作单位的授权;

2.根据法律法规的要求,为法律诉讼、仲裁准备文件或提供证据,以及向有关监管机构报告发现的违法行为;

3.法律法规允许的情况下,在法律诉讼、仲裁中维护自己的合法权益;

4.接受注册会计师协会或监管机构的执业质量检查,答复其询问和调查;

5.法律法规、执业准则和职业道德规范规定的其他情形。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

115

115快速了解一下审计的保密内容是什么?:快速了解一下审计的保密内容是什么?保密即对审计单位的会议内容决策和被审计单位的有关不对外公布的问题及资料进行保密。是保证审计机关依法独立开展审计工作的基本前提,是防范审计风险、保障被审计单位合法权益的重要工作。审计机关在实施审计监督过程中,审计保密工作不仅涉及众多被审计单位的商业秘密,更涉及审计机关经整理、加工、提炼后所形成的工作秘密甚至国家秘密。

137

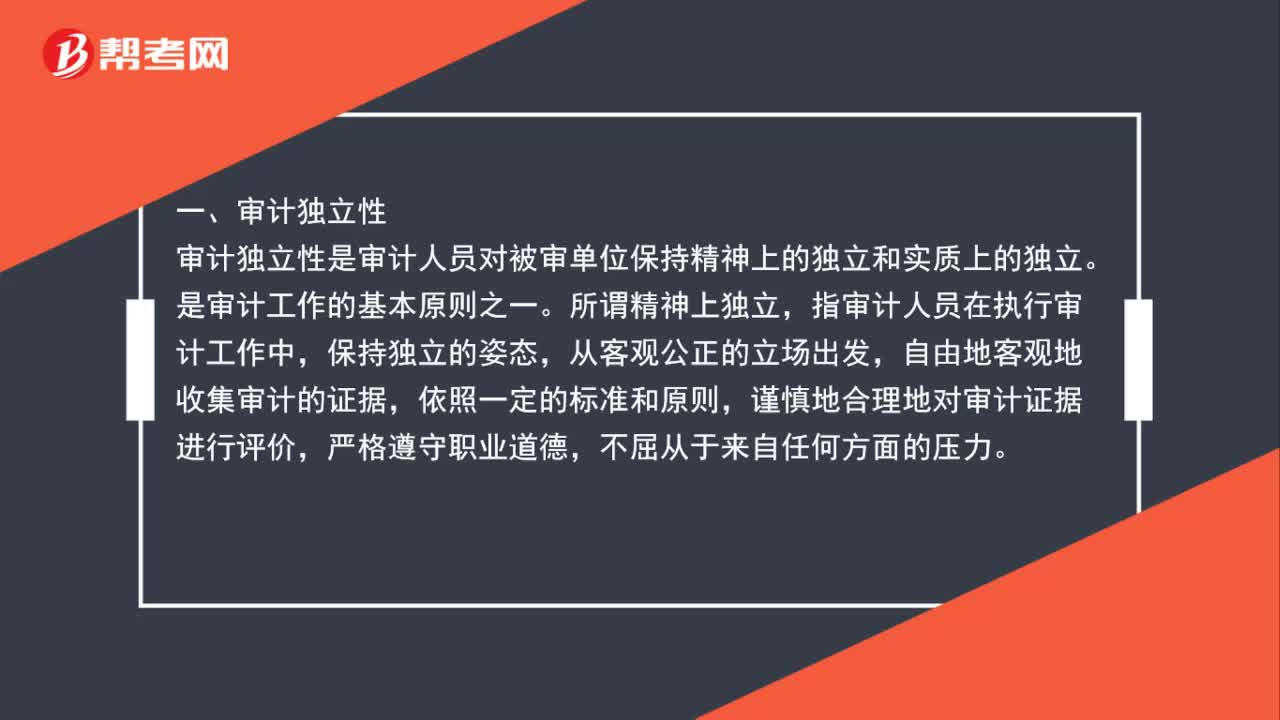

137注册会计师审计特点是什么?:一、审计独立性。审计独立性是审计人员对被审单位保持精神上的独立和实质上的独立。是审计工作的基本原则之一,指审计人员在执行审计工作中,自由地客观地收集审计的证据,谨慎地合理地对审计证据进行评价,二、审计权威性,审计权威性是审计机关在工作中的各种强制力和影响力。审计的权威性要得以实现,首先要保证审计的独立性。审计机关如不能独立行使审计监督权,国家应以各种法规形式明确审计机关的各种权力。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料