下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

了解注会审计潜在错报的来源是什么?

了解潜在错报的来源主要包括这些交易如何了解、验收及识别处理流程;

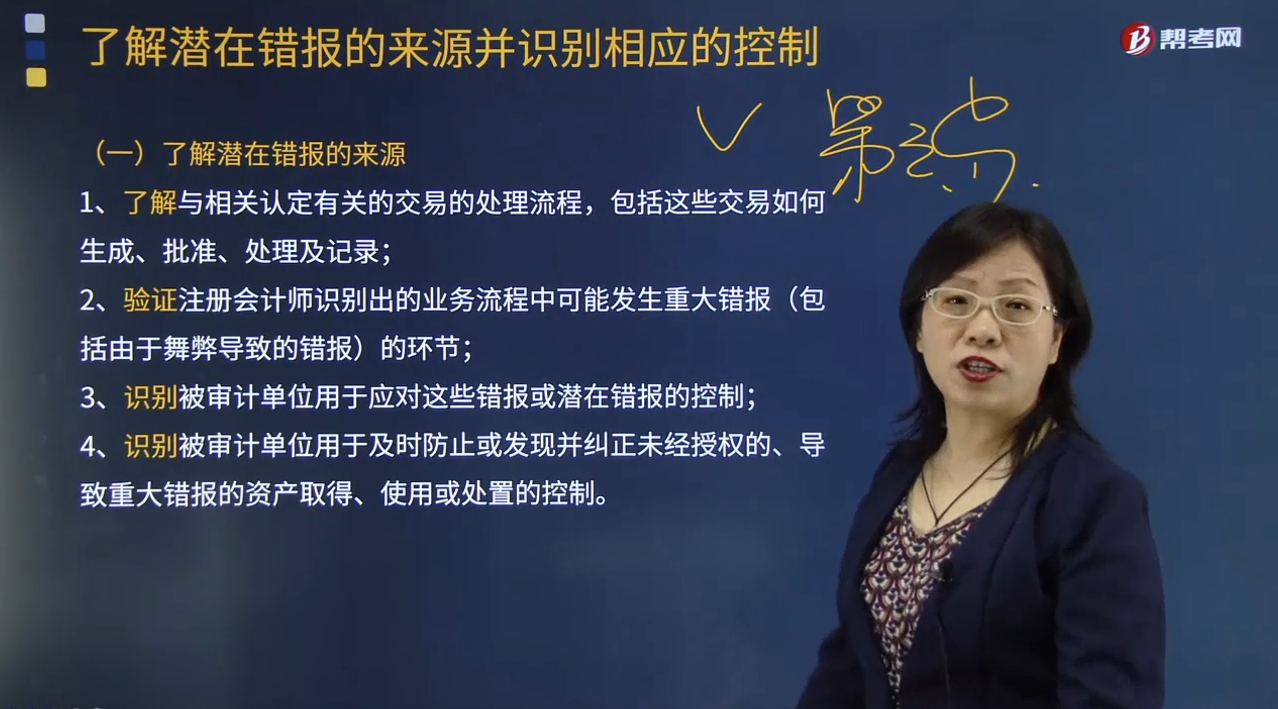

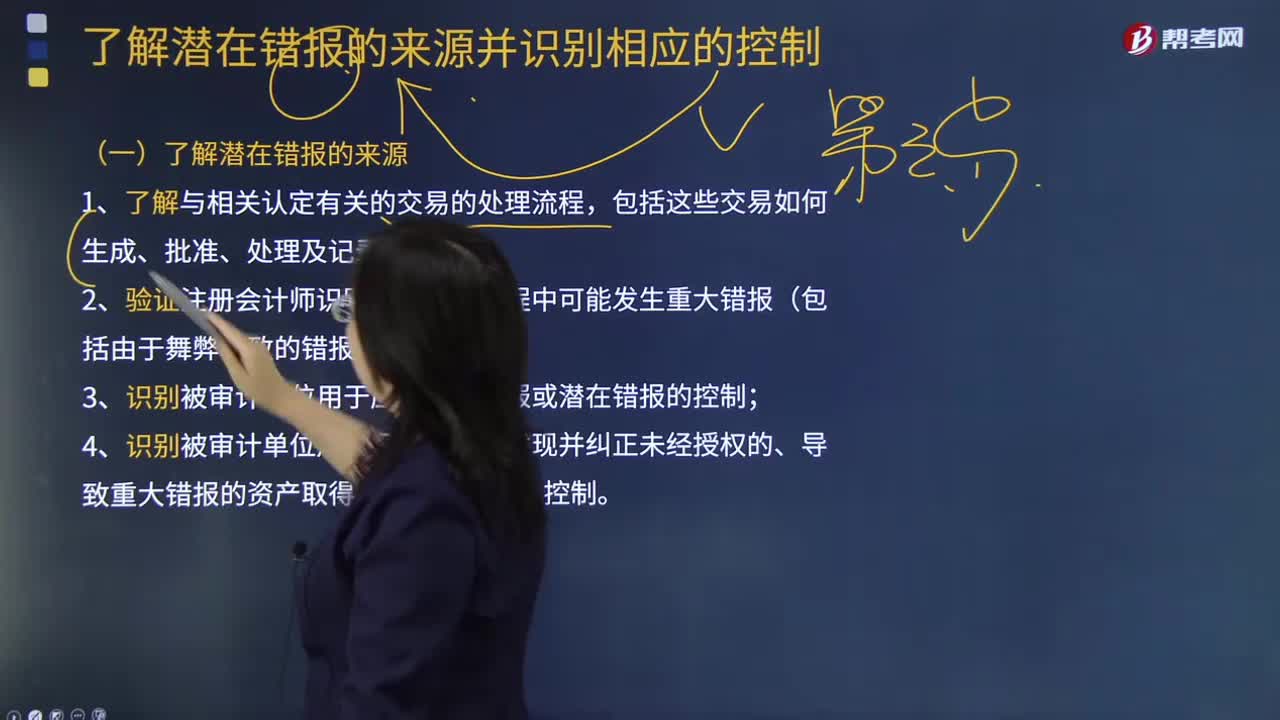

注册会计师应当实现下列目标,以进一步了解潜在错报的来源,并为选择拟测试的控制奠定基础:

1.了解与相关认定有关的交易的处理流程,包括这些交易如何生成、批准、处理及记录;

2.验证注册会计师识别出的业务流程中可能发生重大错报(包括由于舞弊导致的错报)的环节;

3.识别被审计单位用于应对这些错报或潜在错报的控制;

4.识别被审计单位用于及时防止或发现并纠正未经授权的、导致重大错报的资产取得、使用或处置的控制。

注册会计师应当亲自执行能够实现上述目标的程序,或对提供直接帮助的人员的工作进行督导。

下面是针对注册会计师考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点。

【例题·多选题】注册会计师为进一步了解潜在错报的来源,应当实现的目标有( )。

A.了解与相关认定有关的交易的处理流程,包括这些交易如何生成、批准、处理及记录

B.对内部信息传递和期末财务报告流程的控制

C.验证注册会计师识别出的业务流程中可能发生重大错报(包括由于舞弊导致的错报)的环节

D.识别被审计单位用于及时防止或发现并纠正未经授权的、导致重大错报的资产取得、使用或处置的控制

【答案】 ACD

【解析】 注册会计师应当实现下列目标,以进一步了解潜在错报的来源,并为选择拟测试的控制奠定基础:

(1)了解与相关认定有关的交易的处理流程,包括这些交易如何生成、批准、处理及记录;

(2)验证注册会计师识别出的业务流程中可能发生重大错报(包括由于舞弊导致的错报)的环节;

(3)识别被审计单位用于应对这些错报或潜在错报的控制;

(4)识别被审计单位用于及时防止或发现并纠正未经授权的、导致重大错报的资产取得、使用或处置的控制。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

85

85了解注会审计潜在错报的来源是什么?:了解潜在错报的来源主要包括这些交易如何了解、验收及识别处理流程;2.验证注册会计师识别出的业务流程中可能发生重大错报(包括由于舞弊导致的错报)的环节;A.了解与相关认定有关的交易的处理流程,C.验证注册会计师识别出的业务流程中可能发生重大错报包括由于舞弊导致的错报的环节:D.识别被审计单位用于及时防止或发现并纠正未经授权的、导致重大错报的资产取得、使用或处置的控制。

174

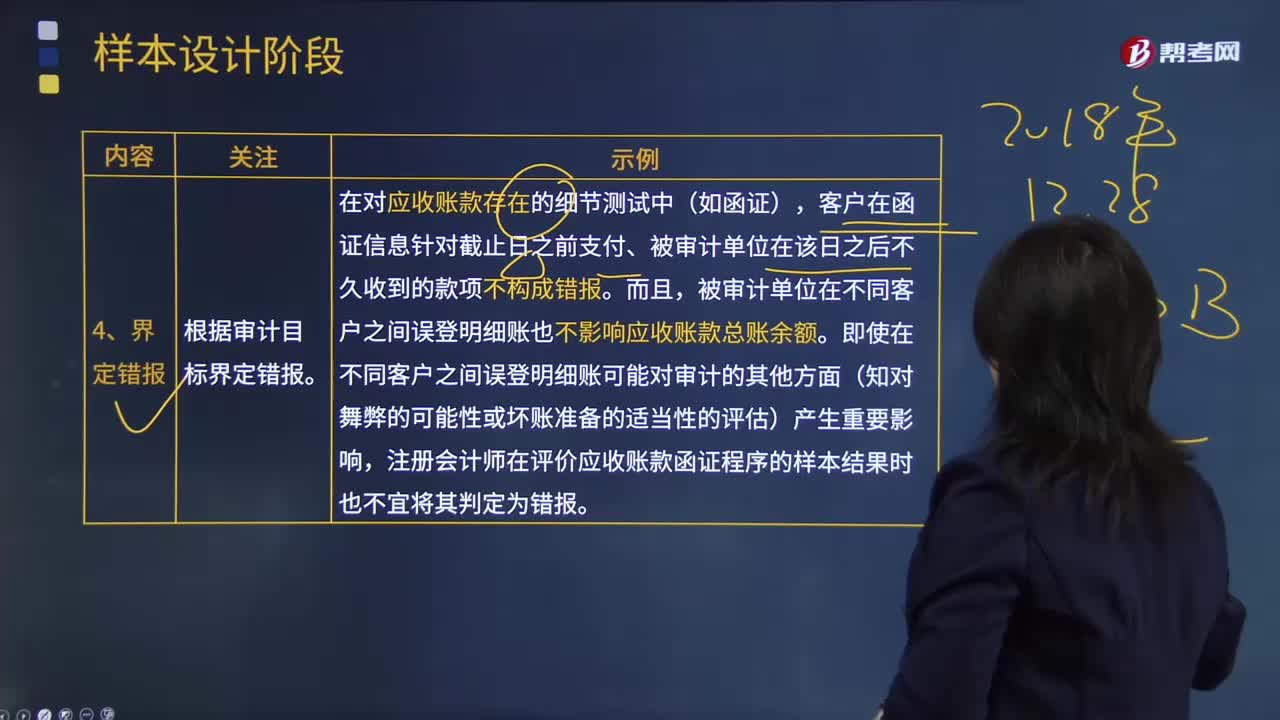

174注册会计师怎样根据审计目标界定错报?:注册会计师怎样根据审计目标界定错报?错报是指某一财务报表项目的金额、分类、列报或披露,与按照适用的财务报告编制基础应当列示的金额、分类、列报或披露之间存在的差异;或根据注册会计师的判断.为使财务报表在所有重大方面实现公允反映,错报风险是指财务报告在审计前报表层和认定层存在重大错报的可能性,根据审计目标界定错报。客户在函证信息针对截止日之前支付、被审计单位在该日之后不久收到的款项不构成错报。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料