下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:19

02:19总体审计策略的审计资源是指什么?:总体审计策略的审计资源是指什么?审计资源是指为实现审计目标所需要的基础性条件的总称。广义的审计资源,服务于审计执法的人力、财物、方法技术、信息情报等各种资源的总和。狭义的审计资源则主要指审计人力资源,(1)向具体审计领域调配的资源,包括向高风险领域分派有适当经验的项目组成员,(2)向具体审计领域分配资源的数量,对高风险领域安排的审计时间预算等。包括是在期中审计阶段还是在关键的截止日期调配资源等。

01:01

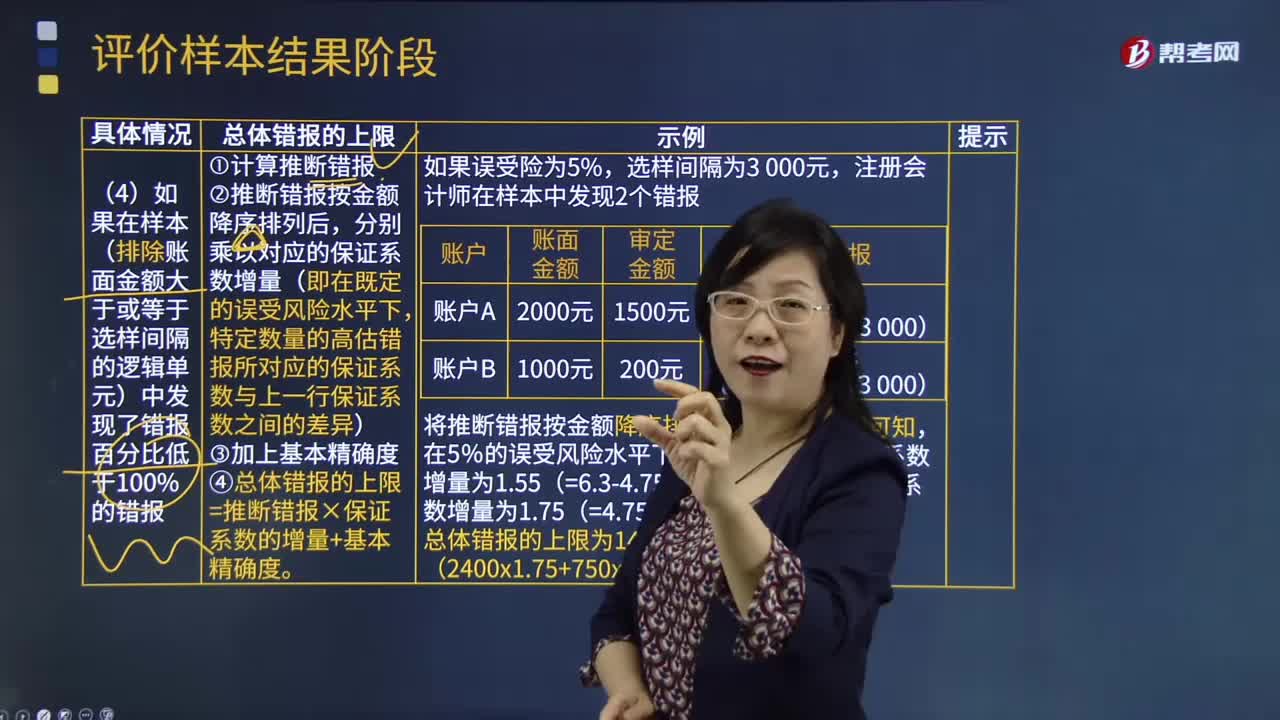

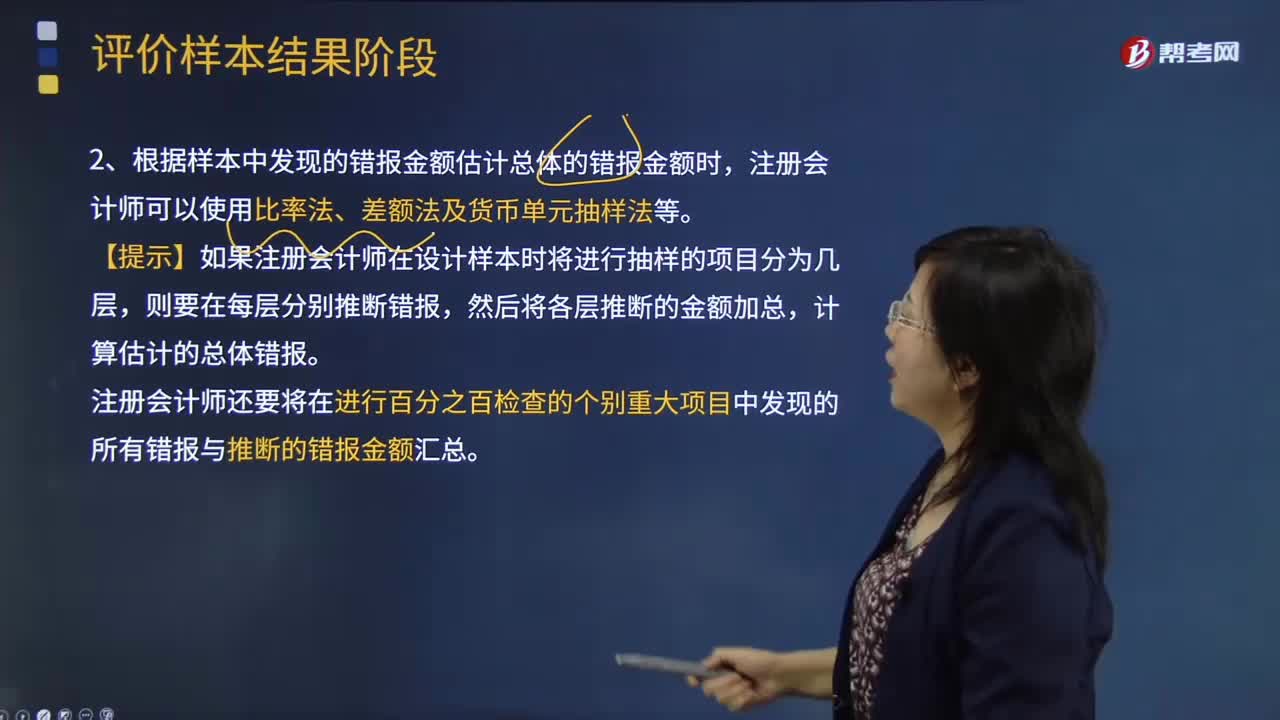

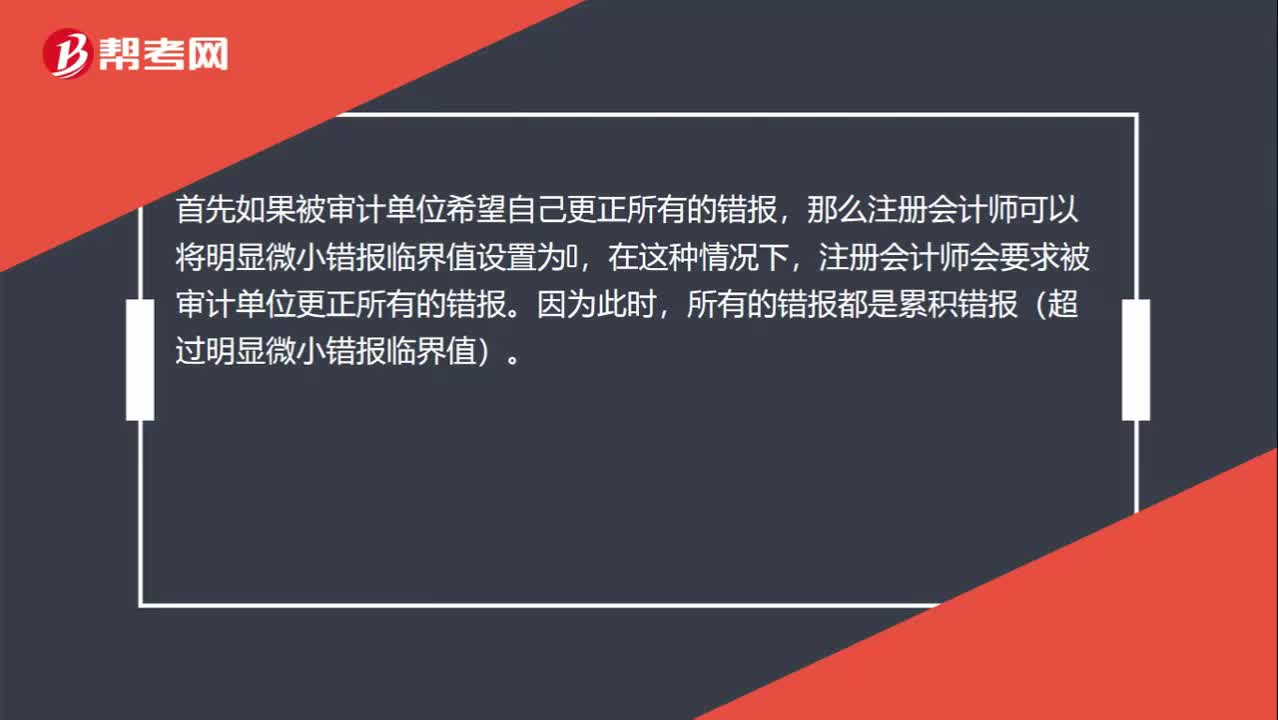

01:01为什么注册会计师更正所有错报或者所有识别出的错报不对?:为什么注册会计师更正所有错报或者所有识别出的错报不对?首先如果被审计单位希望自己更正所有的错报,那么注册会计师可以将明显微小错报临界值设置为0,注册会计师会要求被审计单位更正所有的错报。所有的错报都是累积错报(超过明显微小错报临界值)。而在通常的情况下,注册会计师只会要求被审计单位更正所有累积的错报,而并不是所有识别出的错报。其实我们可以理解为,无论明显微小错报临界值设置为多少。

00:37

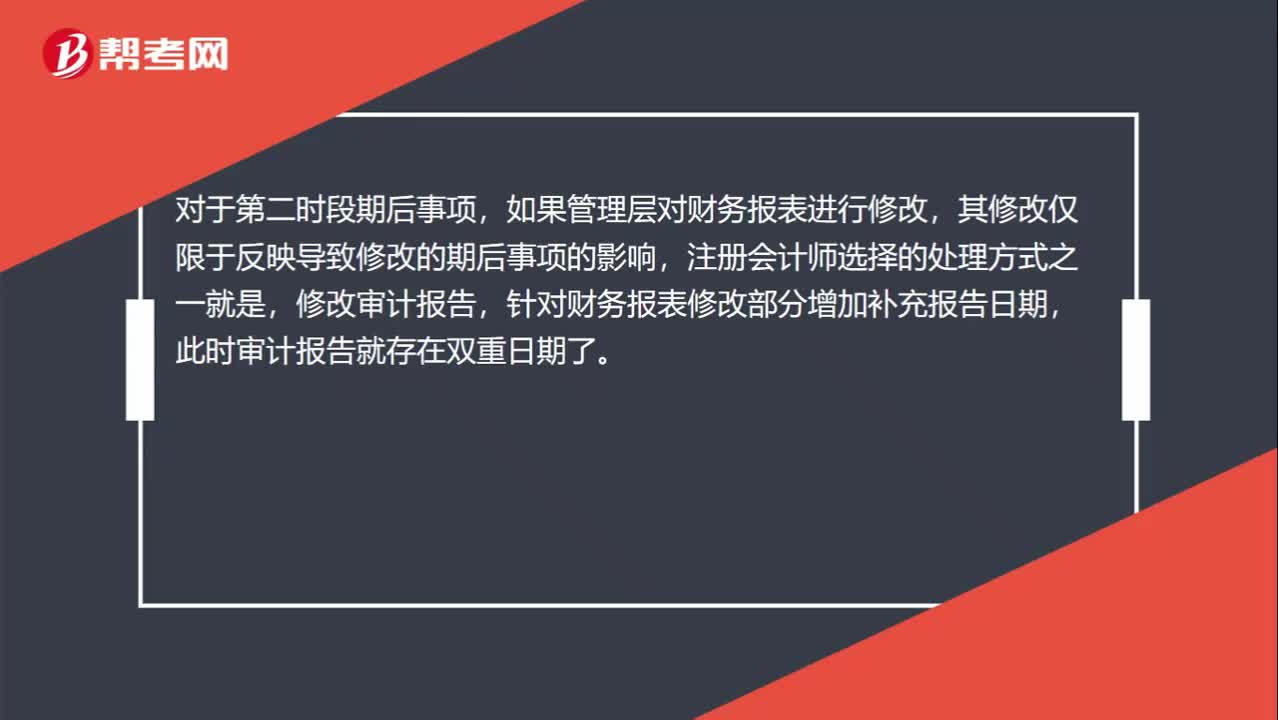

00:37在特殊情况下,注册会计师可以出具双重日期的审计报告怎么理解?:在特殊情况下,注册会计师可以出具双重日期的审计报告怎么理解?对于第二时段期后事项,如果管理层对财务报表进行修改,其修改仅限于反映导致修改的期后事项的影响,注册会计师选择的处理方式之一就是,修改审计报告,针对财务报表修改部分增加补充报告日期,此时审计报告就存在双重日期了。

00:36

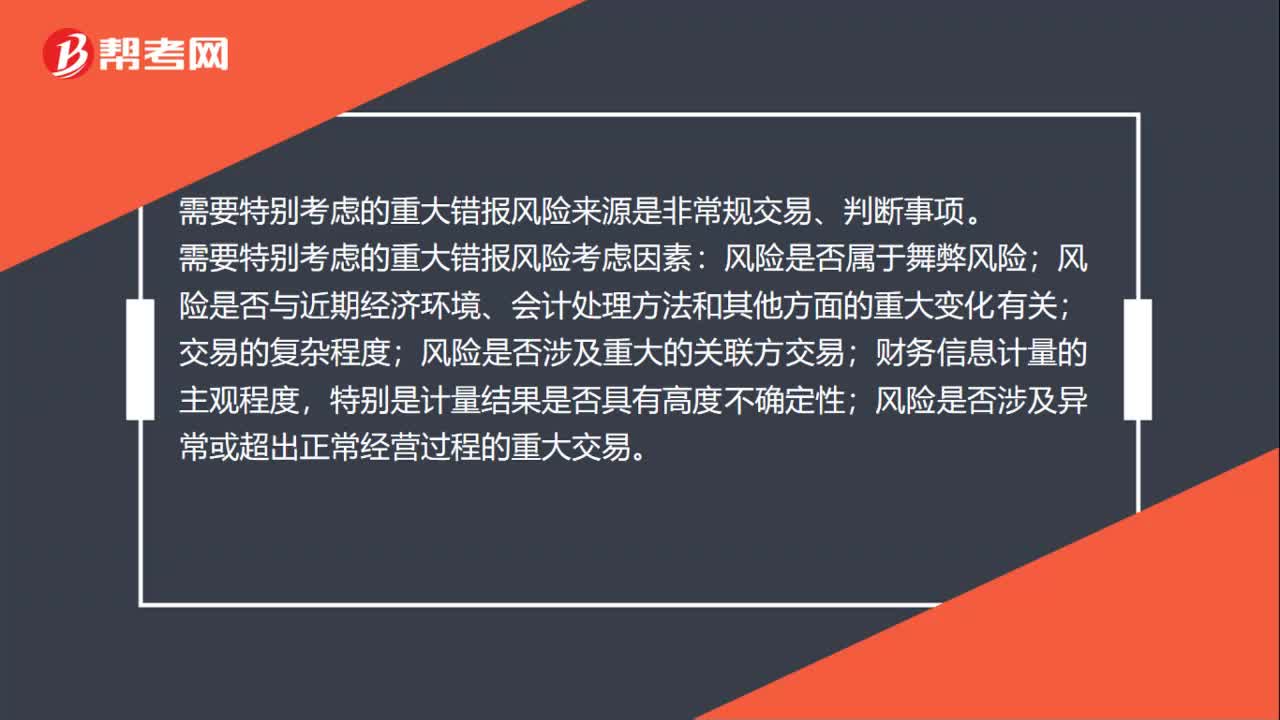

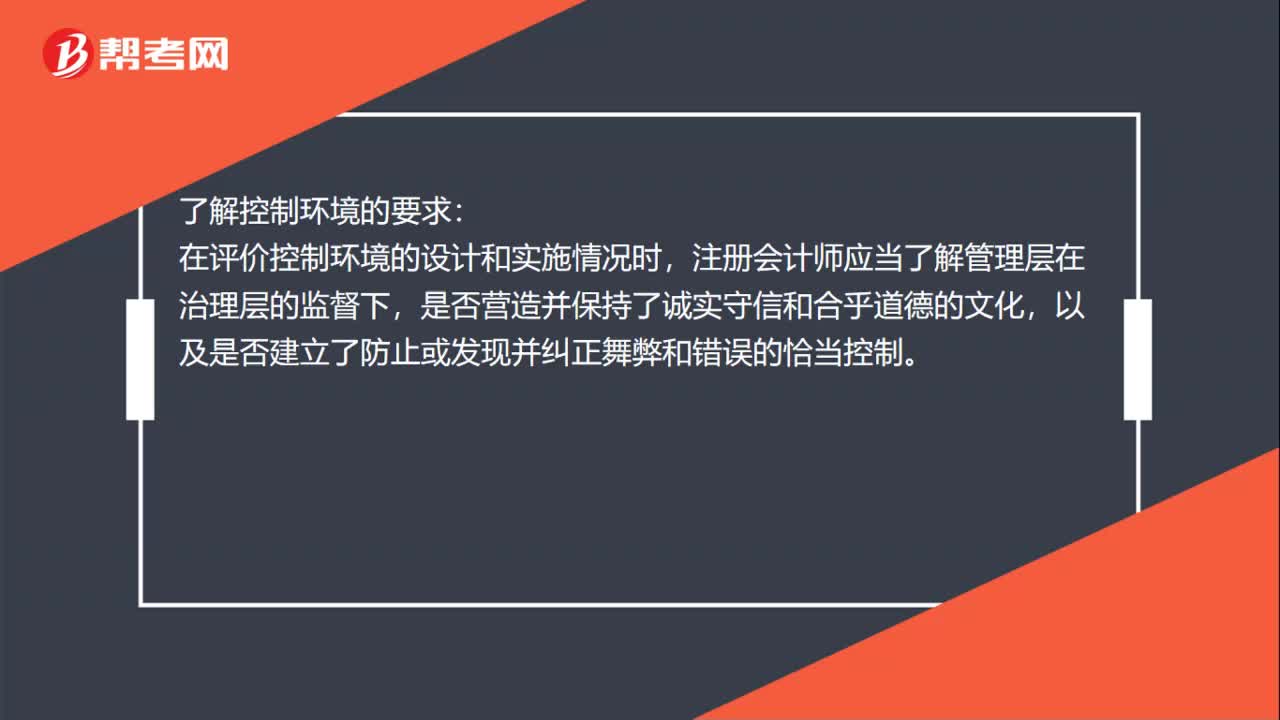

00:36为什么重大错报风险独立于注册会计师审计而存在?:为什么重大错报风险独立于注册会计师审计而存在?重大错报风险,是指财务报表在审计前存在重大错报的可能性,重大错报风险是客观存在的,不管财务报表是否经过审计,财务报表都存在重大错报的可能性,即独立于财务报表审计而存在的,同时被审计单位的风险越高,则财务报表存在重大错报的可能性就越大。

00:20

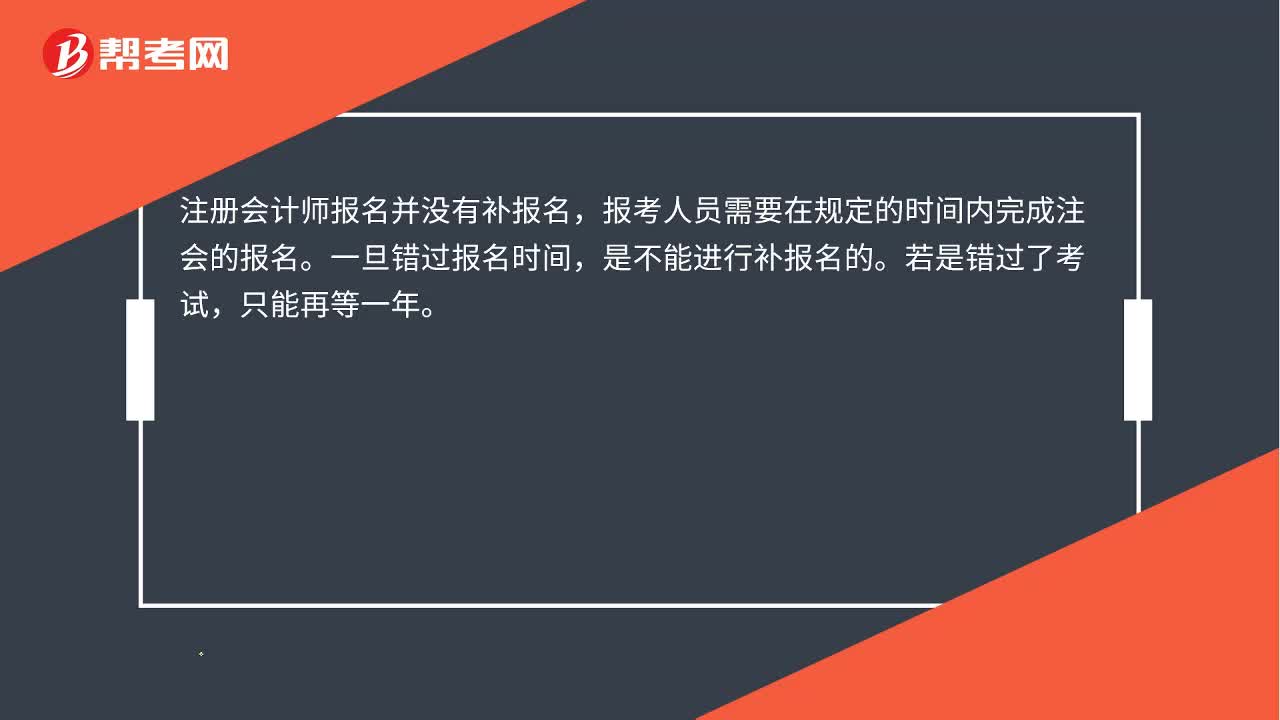

00:20注会报名错过怎么办?:注会报名错过怎么办?注册会计师报名并没有补报名,报考人员需要在规定的时间内完成注会的报名。一旦错过报名时间,是不能进行补报名的。若是错过了考试,只能再等一年。

02:25

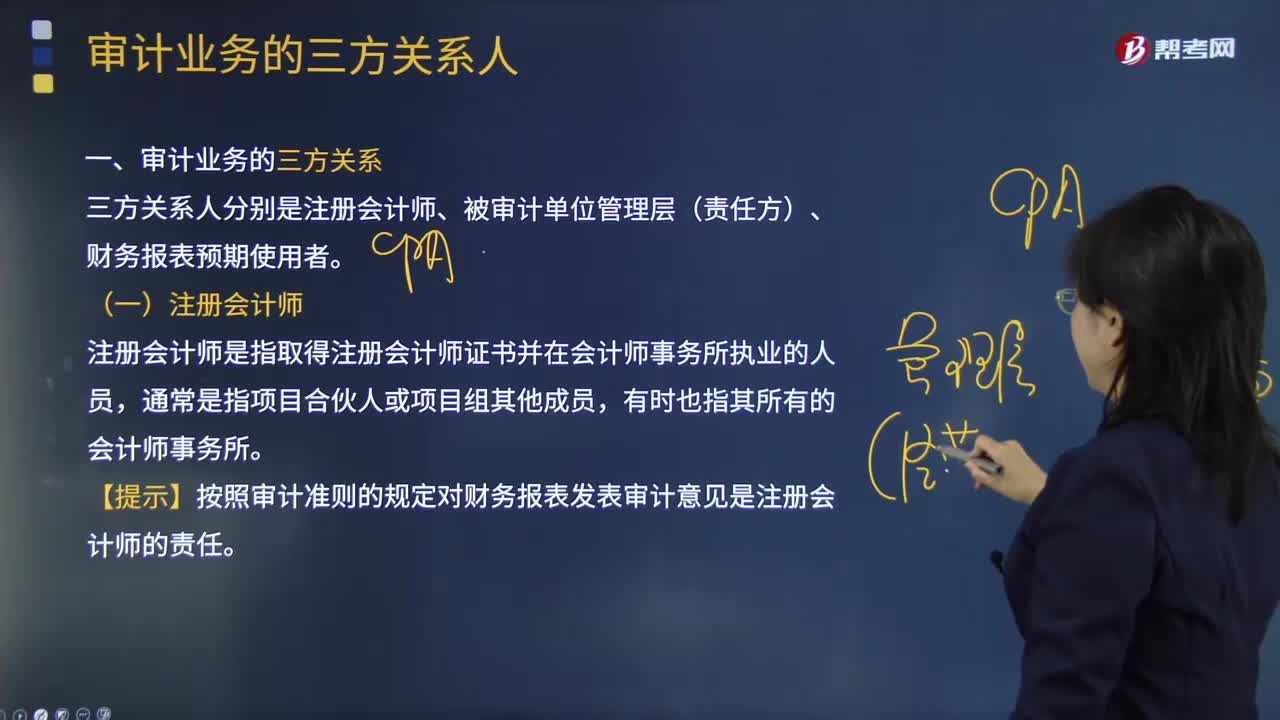

02:25带你了解什么是注册会计师?:三方关系人分别是注册会计师、被审计单位管理层(责任方)、财务报表预期使用者。注册会计师是指取得注册会计师证书并在会计师事务所执业的人员,【提示】按照审计准则的规定对财务报表发表审计意见是注册会计师的责任。按照审计准则的规定对财务报表发表审计意见是注册会计师的责任。注册会计师应当遵守相关职业道德要求,按照审计准则的规定计划和实施审计工作,注册会计师通过签署审计报告确认其责任。

04:42

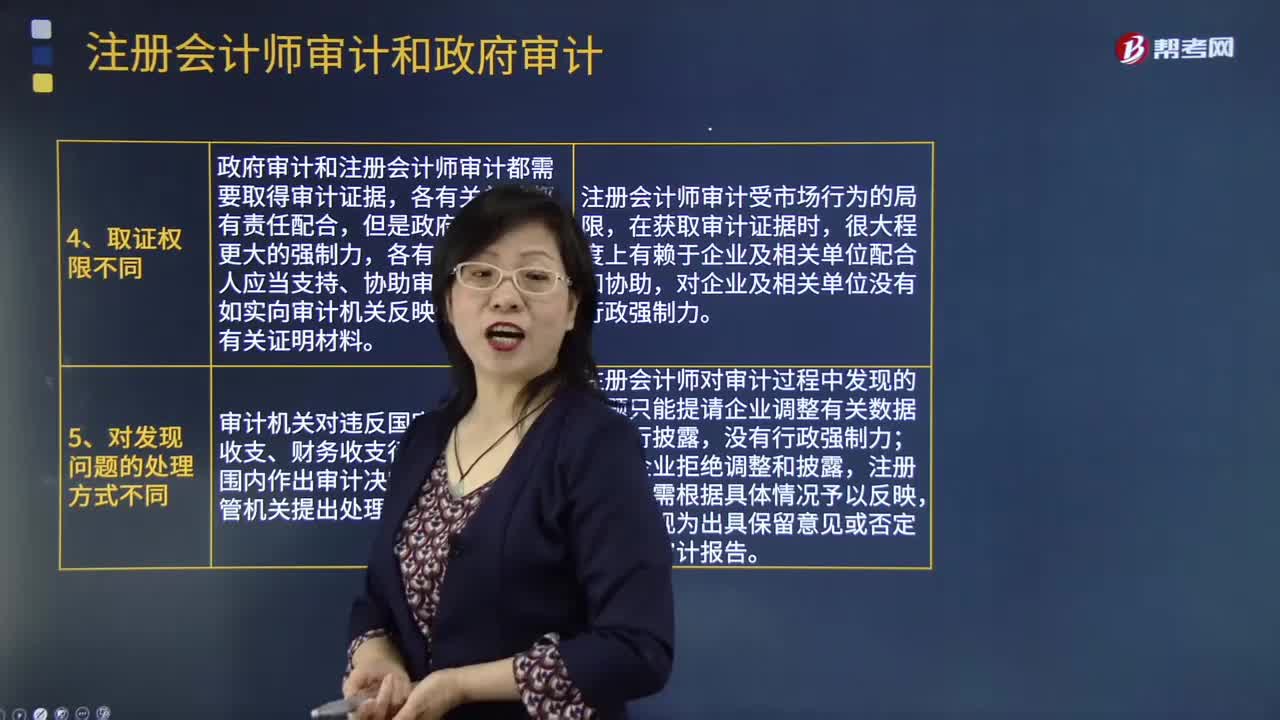

04:42注册会计师审计和政府审计的区别是什么?:注册会计师审计和政府审计的区别是什么?注册会计师审计和政府审计共同发挥作用,政府审计是对政府的财政收支或者国有金融机构和企事业组织财务收支进行审计。注册会计师审计是注册会计师依法对企业财务报表进行审计,政府审计机关履行职责所必须的经费,注册会计师审计是市场行为,费用由注册会计师和审计客户协商确定,政府审计和注册会计师审计都需要取得审计证据,各有关单位和个人应当支持、协助审计机关工作。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日