下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

审计诚信的主要内容是指什么?

诚信是注册会计师在进行保证服务( 如鉴证服务) 和非保证服务中, 以其传达信息的动机为判别点, 以建立职业信誉为目的的, 表现为在行为上对事务所内部人员及对外部利益相关者( 包括公众、同行、客户等) 负责的一种道德约束。

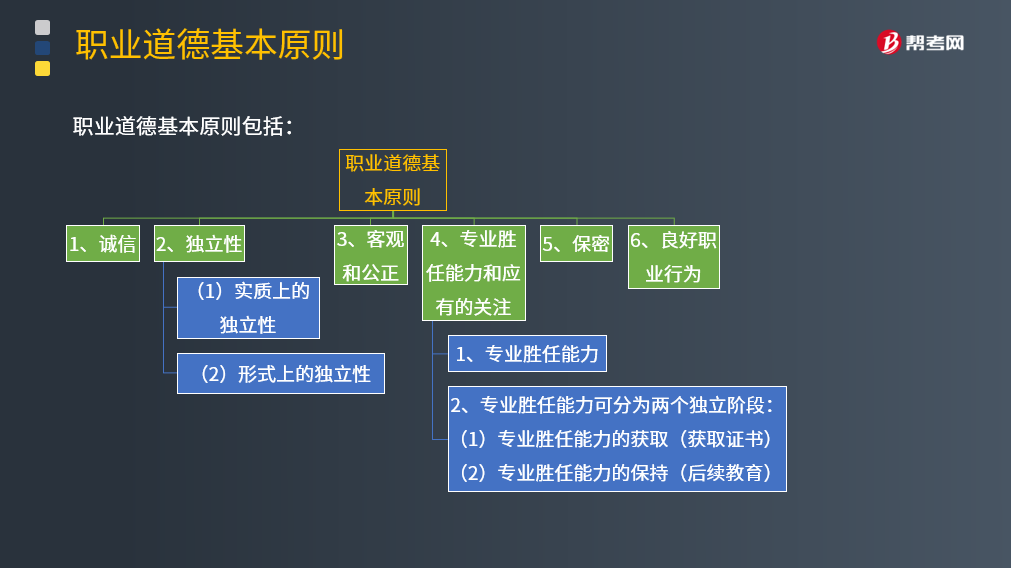

职业道德基本原则包括:

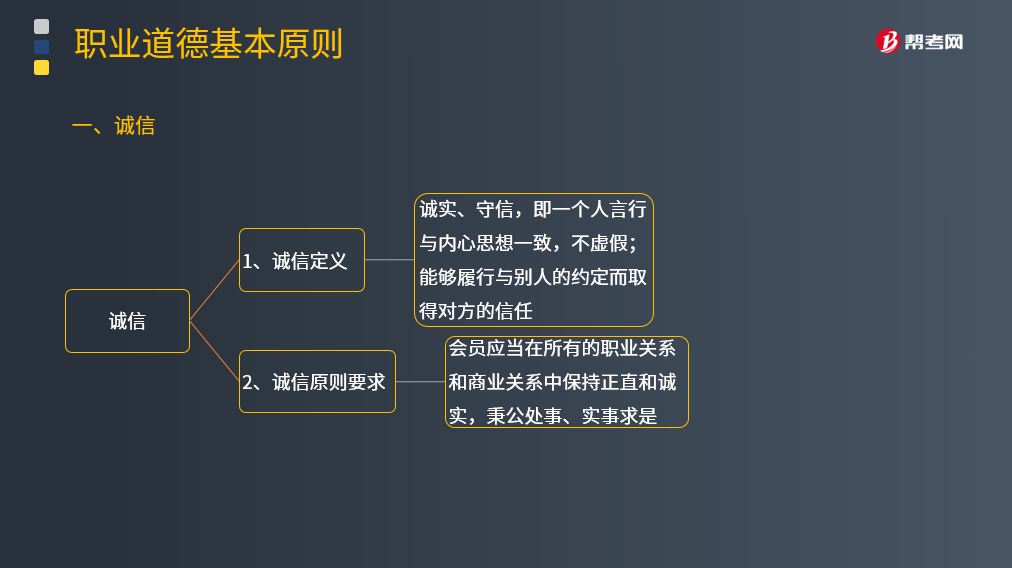

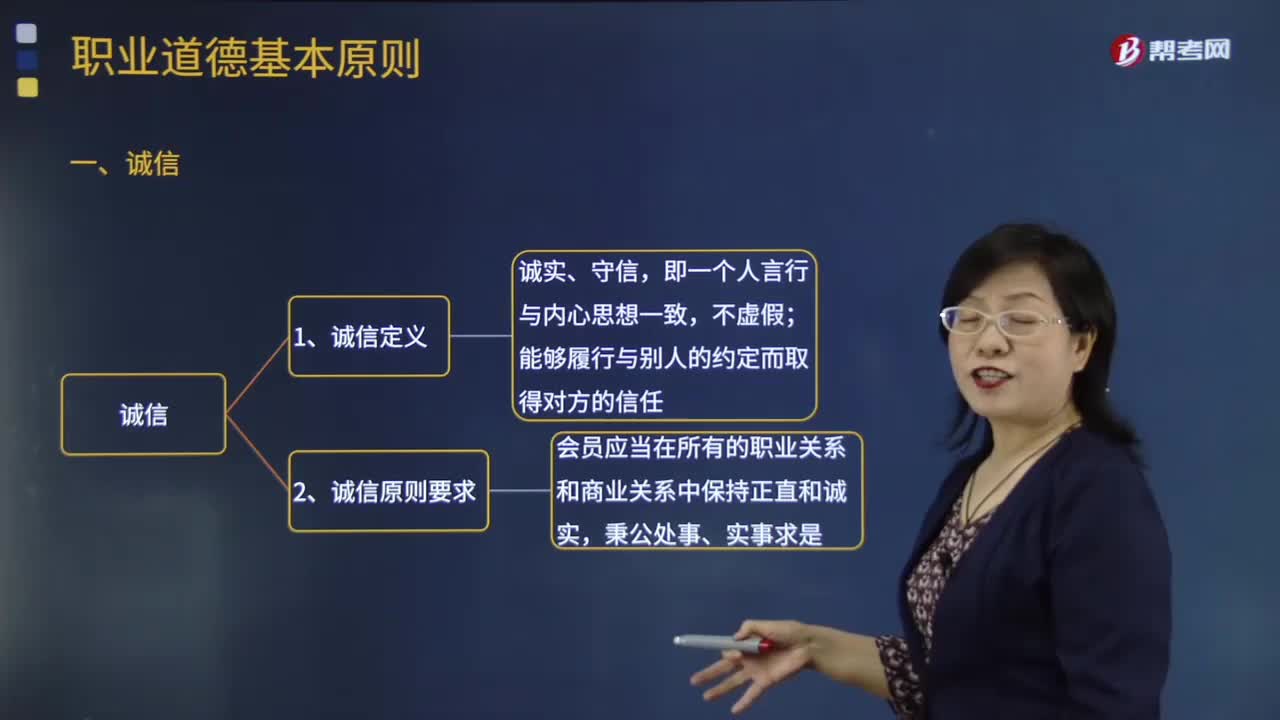

1.诚信定义

诚实、守信,即一个人言行与内心思想一致,不虚假;能够履行与别人的约定而取得对方的信任。

2.诚信原则要求

会员应当在所有的职业关系和商业关系中保持正直和诚实,秉公处事、实事求是。

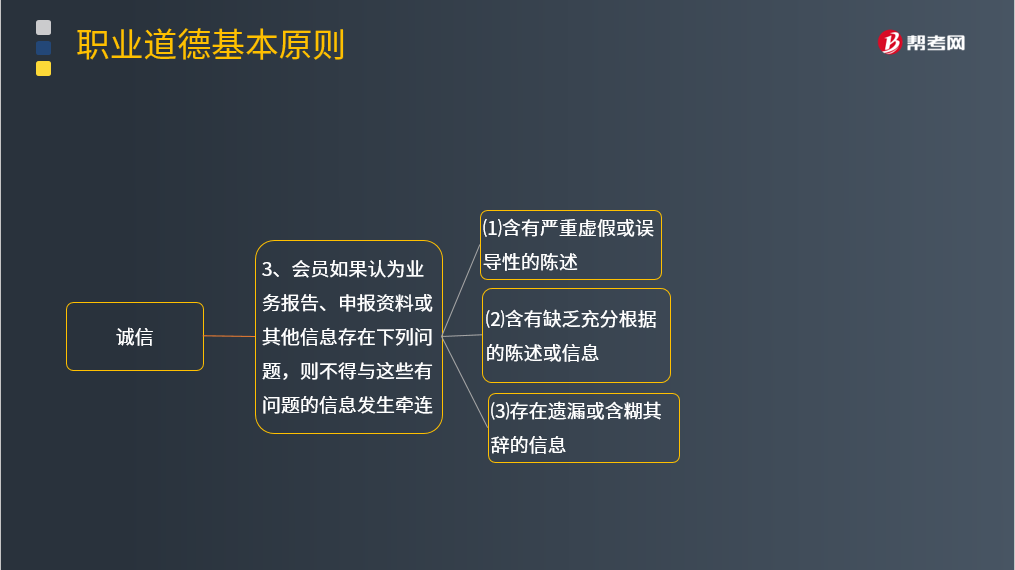

3.会员如果认为业务报告、申报资料或其他信息存在下列问题,则不得与这些有问题的信息发生牵连

(1)含有严重虚假或误导性的陈述

(2)含有缺乏充分根据的陈述或信息

(3)存在遗漏或含糊其辞的信息

在审计、审阅或其他鉴证业务中,下列事项可能会导致上述问题的出现:

1.引起重大风险的事项,如舞弊行为;

2.财务信息存在重大错报而客户未对此作出调整或反映;

3.导致在实施审计程序时出现重大困难的情况,例如,客户未能提供充分、适当的审计证据,注册会计师难以作出结论性陈述;

4.与会计准则或其他相关规定的选择、应用和一致性相关的重大发现和问题,而客户未对此在其报告或申报资料中反映;

5.在出具审计报告时,未解决的重大审计差异。

注册会计师如果注意到已与有问题的信息发生牵连,应当采取措施消除牵连。在鉴证业务中,如果注册会计师依据执业准则出具了恰当的非标准业务报告,不被视为违反上述要求。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

251

251审计诚信的主要内容是指什么?:诚信是注册会计师在进行保证服务 如鉴证服务 和非保证服务中,表现为在行为上对事务所内部人员及对外部利益相关者 包括公众、同行、客户等 负责的一种道德约束。会员应当在所有的职业关系和商业关系中保持正直和诚实,3.会员如果认为业务报告、申报资料或其他信息存在下列问题:2.财务信息存在重大错报而客户未对此作出调整或反映;3.导致在实施审计程序时出现重大困难的情况,客户未能提供充分、适当的审计证据。

88

88信息技术一般控制审计对注册会计师的要求是什么?:信息技术一般控制审计对注册会计师的要求:注册会计师在执行信息技术一般控制审计之前,会首先执行配套的公司层面信息技术控制审计,以了解公司的信息技术整体控制环境,并基于此识别出信息技术一般控制和信息技术应用控制的主要风险点以及审计重点。一般控制是针对计算机运行的控制,难以实现正常的应用控制。一般控制的内容包括程序开发、程序变更、程序和数据访问以及计算机运行等四个方面。数据中心和网络运行控制。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料