下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

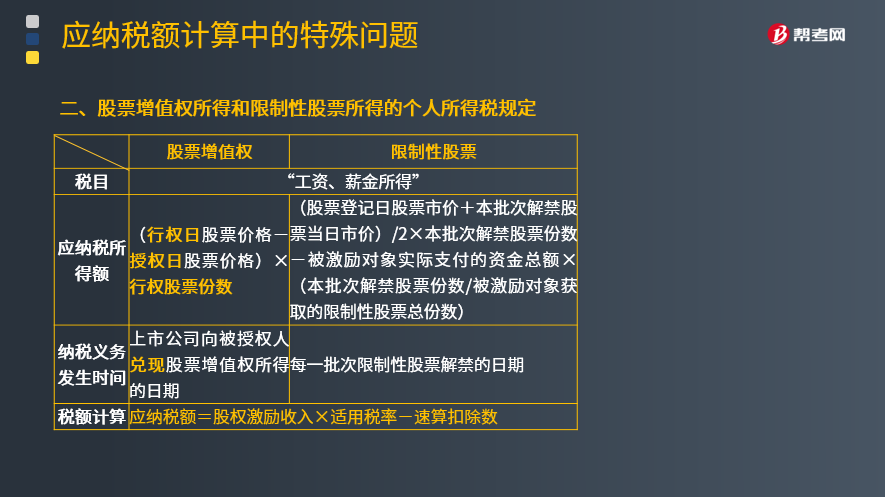

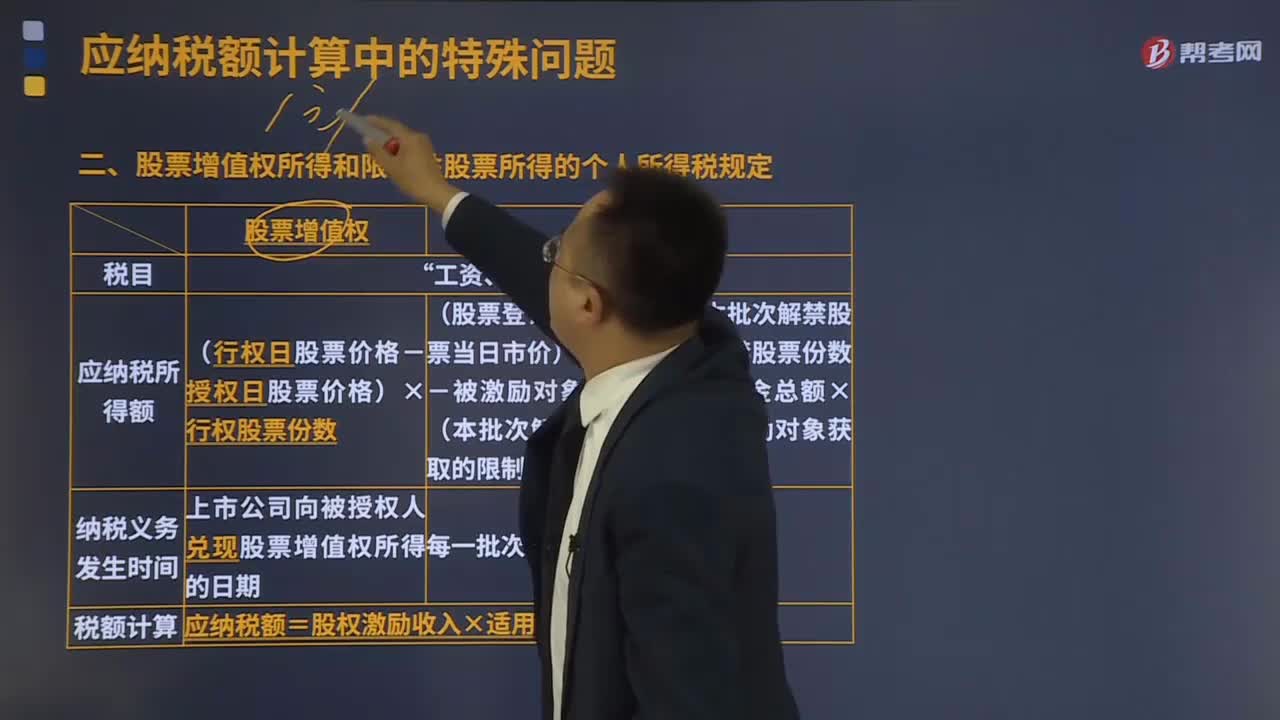

股票增值权所得和限制性股票所得的个人所得税的规定是什么?

股票增值权,是指上市公司授予公司员工在未来一定时期和约定条件下,获得规定数量的股票价格上升所带来收益的权利。被授权人在约定条件下行权,上市公司按照行权日与授权日二级市场股票差价乘以授权股票数量,发放给被授权人现金。

限制性股票,是指上市公司按照股权激励计划约定的条件,授予公司员工一定数量本公司的股票。

股票增值权被授权人获取的收益,是由上市公司根据授权日与行权日股票差价乘以被授权股数,直接向被授权人支付的现金。上市公司应于向股票增值权被授权人兑现时依法扣缴其个人所得税。被授权人股票增值权应纳税所得额计算公式为:

股票增值权某次行权应纳税所得额=(行权日股票价格-授权日股票价格)×行权股票份数。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】2019年2月,中国公民张三从其任职的公司取得限制性股票50000股,在获得限制性股票时支付了50000元,该批股票进行股票登记日的收盘价为4元/股。按照约定的时间,2019年12月28日解禁10000股,当天该股票收盘价7.5元/股。在不考虑其他费用的情况下,解禁时张三应纳税所得额为( )元。

A.35000

B.47500

C.50000

D.57500

【答案】B

【解析】应纳税所得额=(股票登记日股票市价+本批次解禁股票当日市价)÷2×本批次解禁股票份数-被激励对象实际支付的资金总额×(本批次解禁股票份数÷被激励对象获取的限制性股票总份数)=(4+7.5)÷2×10000-50000×(10000÷50000)=47500(元)

278

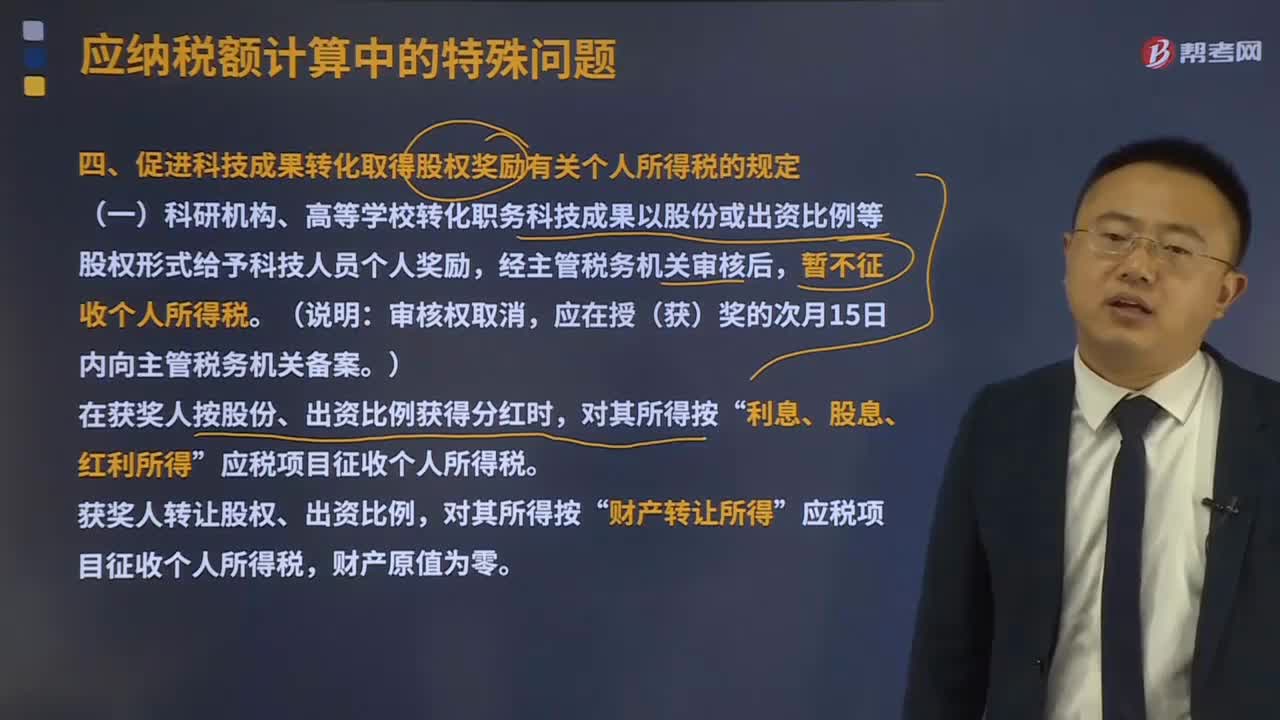

278促进科技成果转化取得股权奖励有关个人所得税的规定是什么?:促进科技成果转化取得股权奖励有关个人所得税的规定是什么?(一)科研机构、高等学校转化职务科技成果以股份或出资比例等股权形式给予科技人员个人奖励,给予本企业相关技术人员的股权奖励。参照个人股票期权所得征收个税的有关规定计算确定应纳税额,2、技术人员转让奖励的股权(含奖励股权滋生的送、转股)并取得现金收入的,3、技术人员在转让奖励的股权之前企业依法宣告破产。

465

465完善股权激励和技术入股有关个人所得税的规定有哪些?:完善股权激励和技术入股有关个人所得税的规定有哪些?(一)对符合条件的非上市公司股票期权、股权期权、限制性股票和股权奖励实行递延纳税政策:1、股权转让所得额=股权转让收入—股权取得成本—合理税费:3、享受递延纳税政策的非上市公司股权激励(包括股票期权、股权期权、限制性股票和股权奖励:(二)对上市公司股票期权、限制性股票和股权奖励适当延长纳税期限。

658

658股票增值权所得和限制性股票所得的个人所得税的规定是什么?:股票增值权所得和限制性股票所得的个人所得税的规定是什么?上市公司按照行权日与授权日二级市场股票差价乘以授权股票数量,股票增值权被授权人获取的收益,是由上市公司根据授权日与行权日股票差价乘以被授权股数,上市公司应于向股票增值权被授权人兑现时依法扣缴其个人所得税。被授权人股票增值权应纳税所得额计算公式为:股票增值权某次行权应纳税所得额=(行权日股票价格-授权日股票价格)×行权股票份数。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料