下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

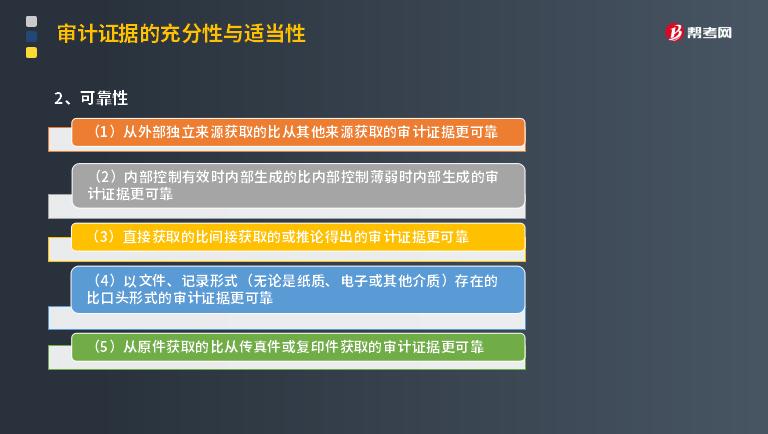

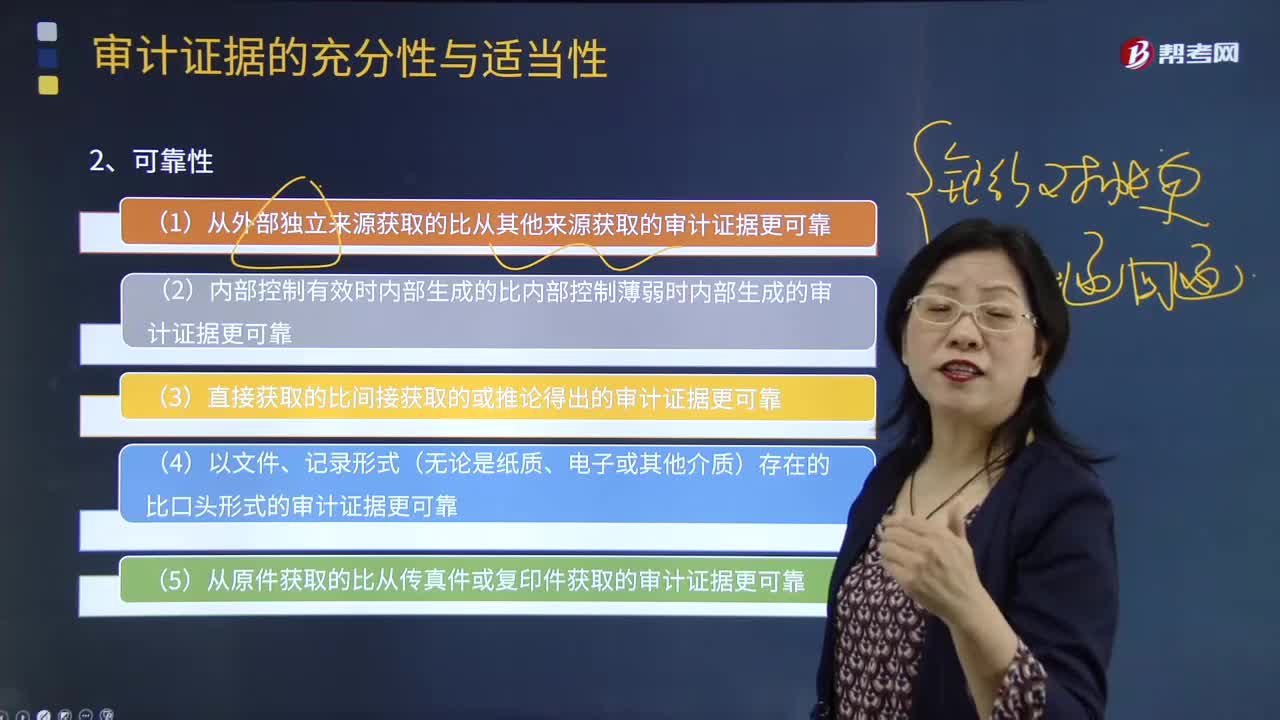

审计证据的可靠性是指什么?

审计证据的可靠性是指证据的可信程度。例如,注册会计师亲自检查存货所获得的证据,就比被审计单位管理层提供给注册会计师的存货数据更可靠。

审计证据的可靠性受其来源和性质的影响,并取决于获取审计证据的具体环境。注册会计师在判断审计证据的可靠性时,通常会考虑下列原则:

(1)从外部独立来源获取的比从其他来源获取的审计证据更可靠;

(2)内部控制有效时内部生成的比内部控制薄弱时内部生成的审计证据更可靠;

(3)直接获取的比间接获取的或推论得出的审计证据更可靠;

(4)以文件、记录形式(无论是纸质、电子或其他介质)存在的比口头形式的审计证据更可靠;

(5)从原件获取的比从传真件或复印件获取的审计证据更可靠。

下面以注册会计师考试题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解,仔细分析。

【例题·单选题】在确定审计证据的可靠性时,下列表述中错误的是( )。

A. 以电子形式存在的审计证据比口头形式的审计证据更可靠

B. 从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠

C. 从复印件获取的审计证据比从传真件获取的审计证据更可靠

D. 直接获取的审计证据比推论得出的审计证据更可靠

【答案】C

【解析】本题考核的是“审计证据的可靠性”这个知识点。本题考核审计证据的可靠性。从原件获取的审计证据比从传真件或复印件获取的审计证据更可靠,但复印件和传真件都容易是变造或伪造的结果,所以可靠性均较低,两者无法比较其可靠性。

【2016年注册会计师考试真题】下列有关审计证据可靠性的说法中,正确的是( )。

A. 可靠的审计证据是高质量的审计证据

B. 审计证据的充分性影响审计证据的可靠性

C. 内部控制薄弱时内部生成的审计证据是不可靠的

D. 从独立的外部来源获得的审计证据可能是不可靠的

【答案】D

【解析】从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠。从外部独立来源获取的审计证据未经被审计单位有关职员之手,从而减少了伪造、更改凭证或业务记录的可能性,因而其证明力量强。相反,从其他来源获取的审计证据,由于证据提供者与被审计单位存在经济或行政关系等原因,其可靠性应受到质疑。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

43

43注册会计师可以评估审计风险吗?:注册会计师可以评估审计风险吗?审计风险是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性,即注册会计师无法评估出来将来发表的审计意见不恰当的可能性有多大,所以该风险不是注册会计师评估出来的。注册会计师预先设定一个可以接受的限度,然后通过实施审计程序,将实际面临的该风险控制在预先设定的可接受的水平之下。

370

370审计证据的可靠性是指什么?:(3)直接获取的比间接获取的或推论得出的审计证据更可靠;A.以电子形式存在的审计证据比口头形式的审计证据更可靠“B.从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠”C.从复印件获取的审计证据比从传真件获取的审计证据更可靠。D.直接获取的审计证据比推论得出的审计证据更可靠。本题考核审计证据的可靠性,从原件获取的审计证据比从传真件或复印件获取的审计证据更可靠。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料