下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

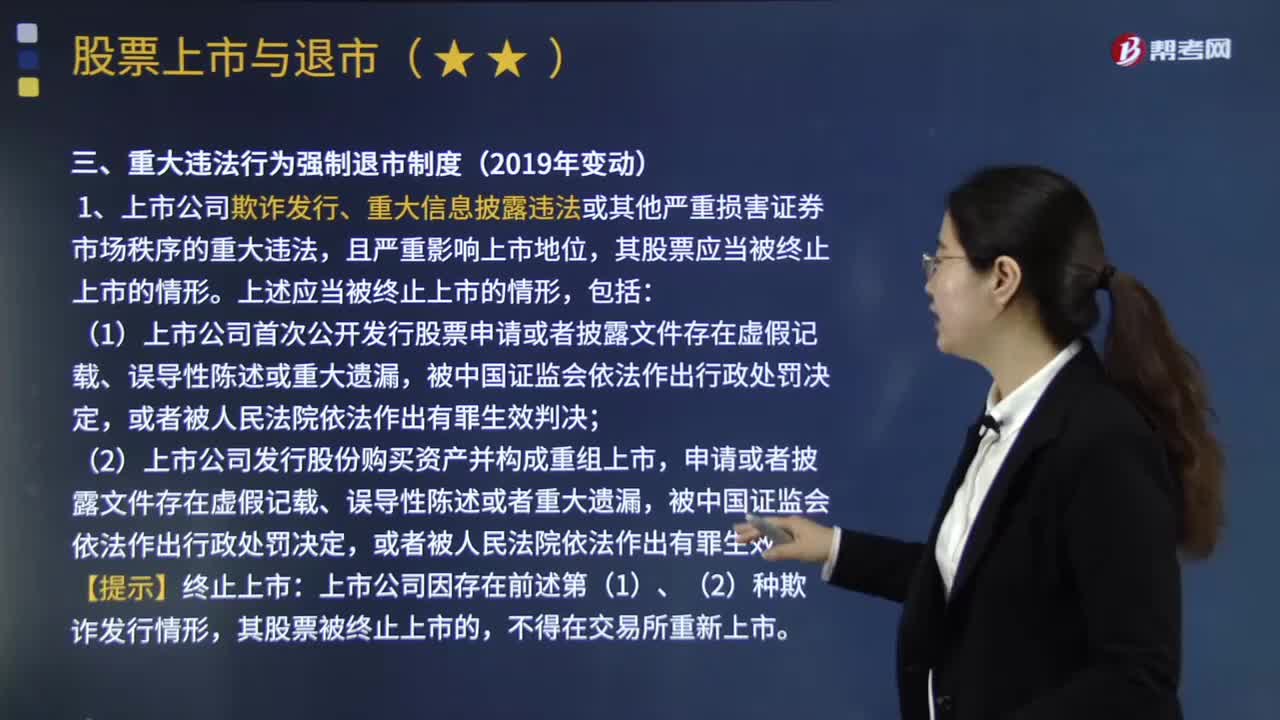

重大违法行为强制退市的情形包括哪些?

根据《上海证券交易所上市公司重大违法强制退市实施办法》《深圳证券交易所上市公司重大违法强制退市实施办法》的规定,重大违法强制退市,包括下列情形:

1.上市公司欺诈发行、重大信息披露违法或其他严重损害证券市场秩序的重大违法,包括:

(1)首次公开发行股票申请或披露文件虚假陈述,被行政处罚或判决有罪;

(2)发行股份购买资产并构成重组上市,申请或披露文件虚假陈述,被行政处罚或判决有罪;

【提示】终止上市:(1)(2)情形不可重新上市;

(3)年报虚假陈述,根据证监会行政处罚认定的事实,导致财务指标触及终止上市标准。

(4)交易所认定的其他严重损害证券市场秩序的情形。(虚假陈述包括:虚假记载、误导性陈述、重大遗漏)

【提示】终止上市的后果:(3)(4)情形自股票进入新三板挂牌交易之日起5个会计年度内,不受理其上市申请。

2.上市公司存在危害国家、公共、生态、生产、公众健康安全的重大违法行为。有以下情形之一的:

(1)上市公司或其主要子公司被依法吊销营业执照、责令关闭或者被撤销;

(2)上市公司或其主要子公司被依法吊销主营业务生产经营许可证,或者存在丧失继续生产经营法律资格的其他情形;

(3)交易所根据上市公司重大违法行为损害国家利益、社会公共利益的严重程度,认为公司股票应当终止上市的。

终止上市:自股票进入新三板挂牌交易之日起5个会计年度内,不受理其上市申请。

100

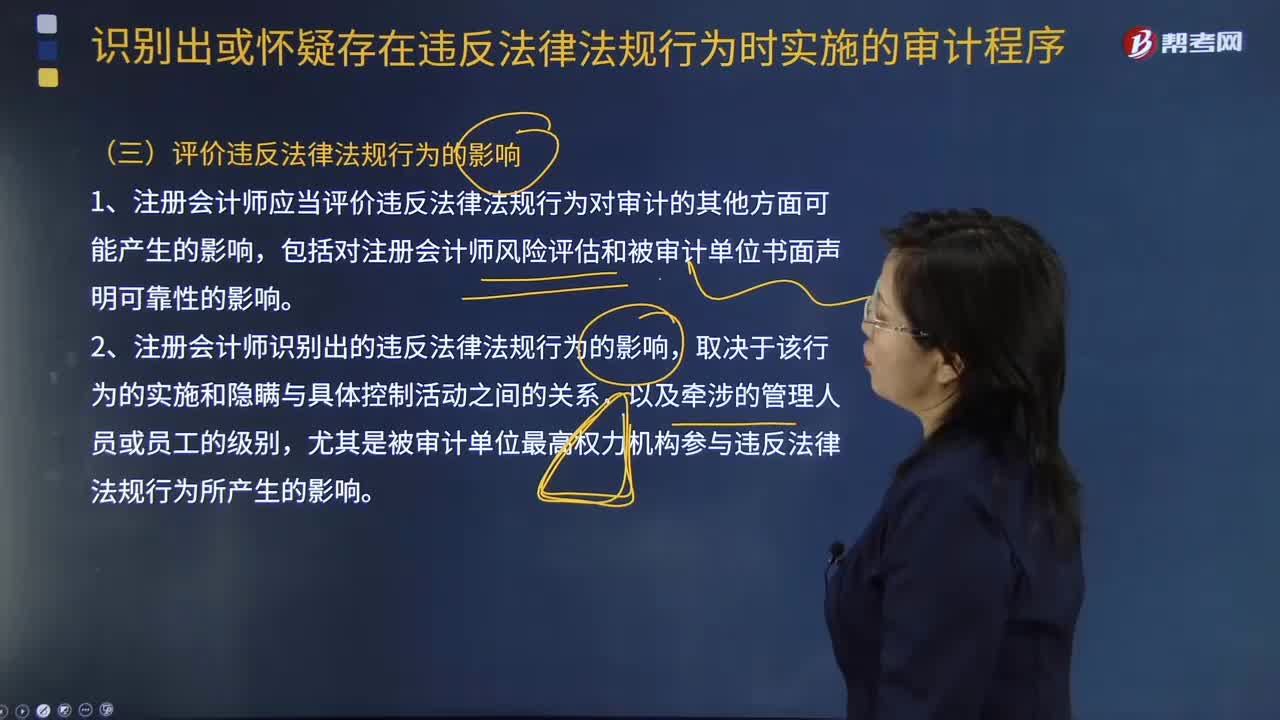

100评价违反法律法规行为的影响包括哪些内容?:评价违反法律法规行为的影响包括哪些内容?

73

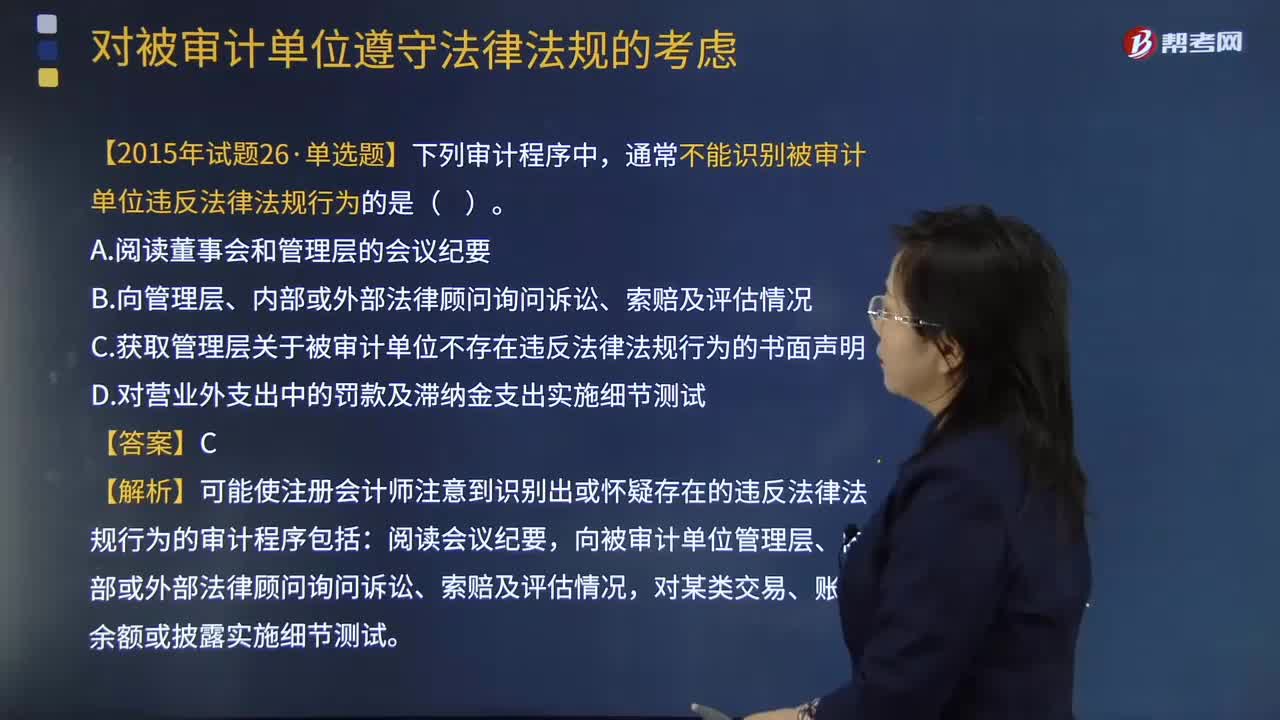

73实施其他审计程序时注册会计师需要注意哪些方面是否存在违反法律法规行为?:实施其他审计程序时注册会计师需要注意哪些方面是否存在违反法律法规行为?

372

372重大违法行为强制退市的情形包括哪些?:重大违法行为强制退市的情形包括哪些?根据《上海证券交易所上市公司重大违法强制退市实施办法》《深圳证券交易所上市公司重大违法强制退市实施办法》的规定,重大违法强制退市,1.上市公司欺诈发行、重大信息披露违法或其他严重损害证券市场秩序的重大违法,(1)首次公开发行股票申请或披露文件虚假陈述,(4)交易所认定的其他严重损害证券市场秩序的情形。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料