下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

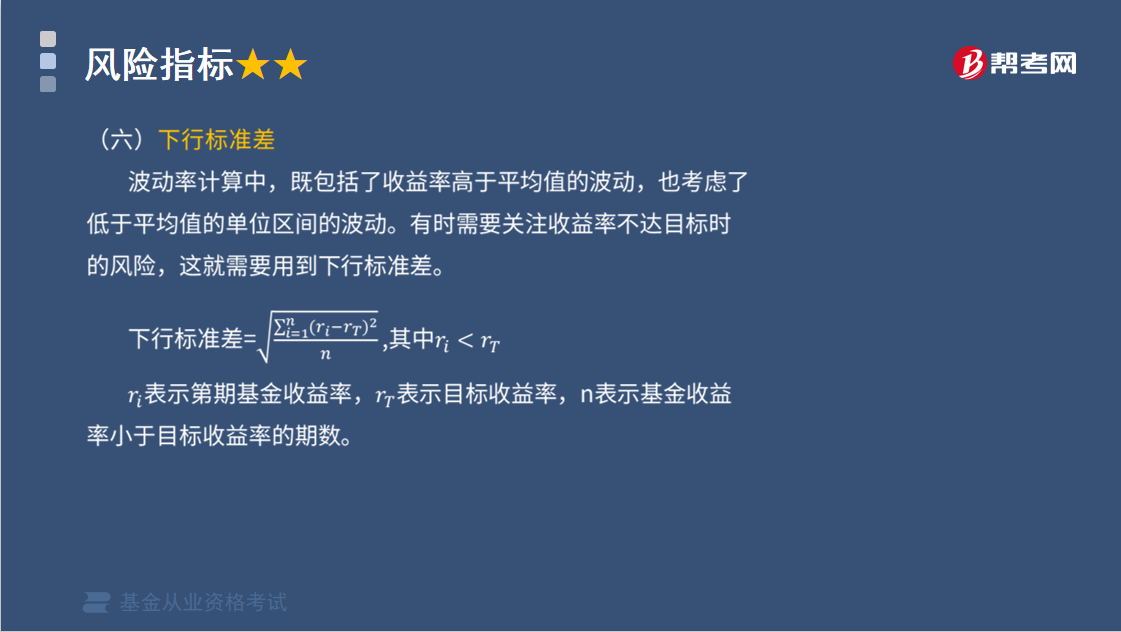

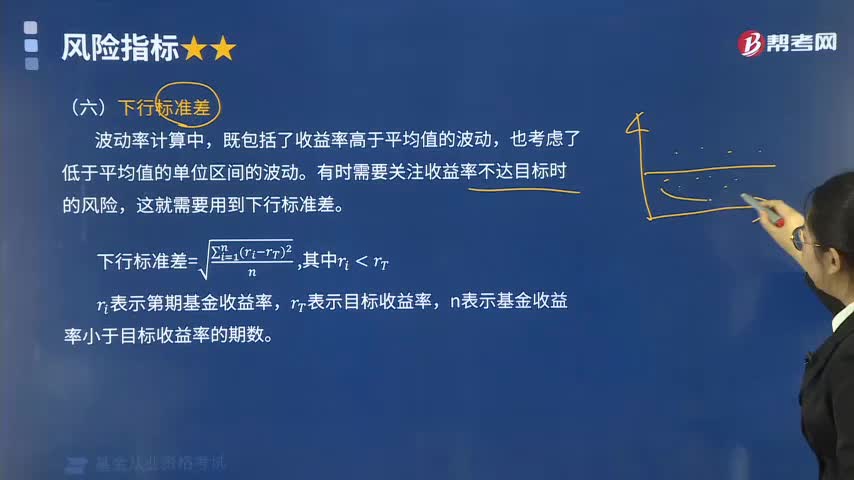

什么是基金投资的下行标准差?

下行偏差是标准差的一种变形,主要用来描述不良收益情况下的风险。计算的时候忽略掉良好收益。通常情况下,这个指标值越小越好;理想状态下,最好的指标值为零。

下行标准差:

下行标准差的局限性:

其计算需要获取足够多的收益低于目标的数据。如果投资组合在考察期间表现一直超越目标,该指标将得不到足够的数据点进行计算。

下面我们来做两道基金从业考试例题,加深对这个知识点的印象,以便同学们能够百战不殆!

【例题•单选题】证券投资组合p的收益率的标准差为0.49,市场收益率的标准差为0.32,投资组合p与市场收益的相关系数为0.6,则该投资组合的贝塔系数为( )。

A. 0.4

B. 0.65

C. 0.92

D. 1.53

【答案】C

【解析】贝塔系数(β)是评估证券或投资组合系统性风险的指标,反映的是投资对象对市场变化的敏感度。贝塔系数可以通过相关系数计算得到,βp=ρp,m×ρp/ρm=0.6×0.49/0.32=0.92

【例题•单选题】关于最大回撤,下列表述错误的是( )。

A.不同投资组合在不同时间期限内的最大回撤不具有可比性

B.最大回撤是从资产最高价格到接下来最低价格的损失

C.投资组合的风险越高,最大回撤一定越大

D.投资的期限越长,最大回撤可能越大

【答案】C

【解析】最大回撤是要将损失控制在相对与其他投资期间最大财富的一个固定比例。

299

299什么是基金投资的下行标准差?:什么是基金投资的下行标准差?计算的时候忽略掉良好收益。其计算需要获取足够多的收益低于目标的数据。【例题•单选题】证券投资组合p的收益率的标准差为0.49,市场收益率的标准差为0.32,投资组合p与市场收益的相关系数为0.6,【解析】贝塔系数(β)是评估证券或投资组合系统性风险的指标。反映的是投资对象对市场变化的敏感度,贝塔系数可以通过相关系数计算得到。

33

33基金从业资格考试准考证怎么打印?:考生可在考试网页查询和打印准考证信息,请检查并且确认准考证上的个人信息是否有误包括姓名、身份证号码等,确认无误后,打印准考证。打印时点击“单条打印”或者选择所有考试科目点击“全部打印”即可。

32

32基金从业资格考试准考证打印是什么时候?:基金从业准考证打印入口在考前一周开通。准考证打印前注意检查准考证相关信息,包括:姓名、性别、证件号、考试科目、考试地点、考试时间等,确认无误后打印准考证。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料