下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

以料件原进口时的价格估定

324

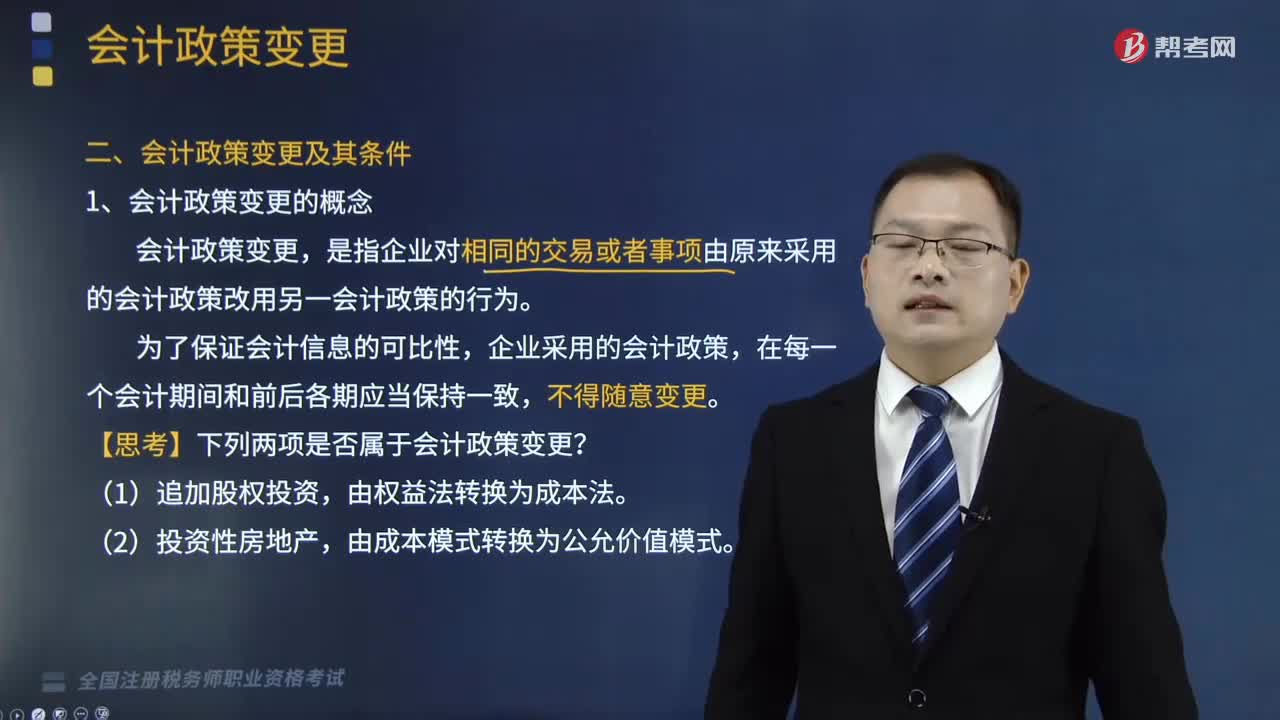

324什么是会计政策变更及其条件?:什么是会计政策变更及其条件?

113

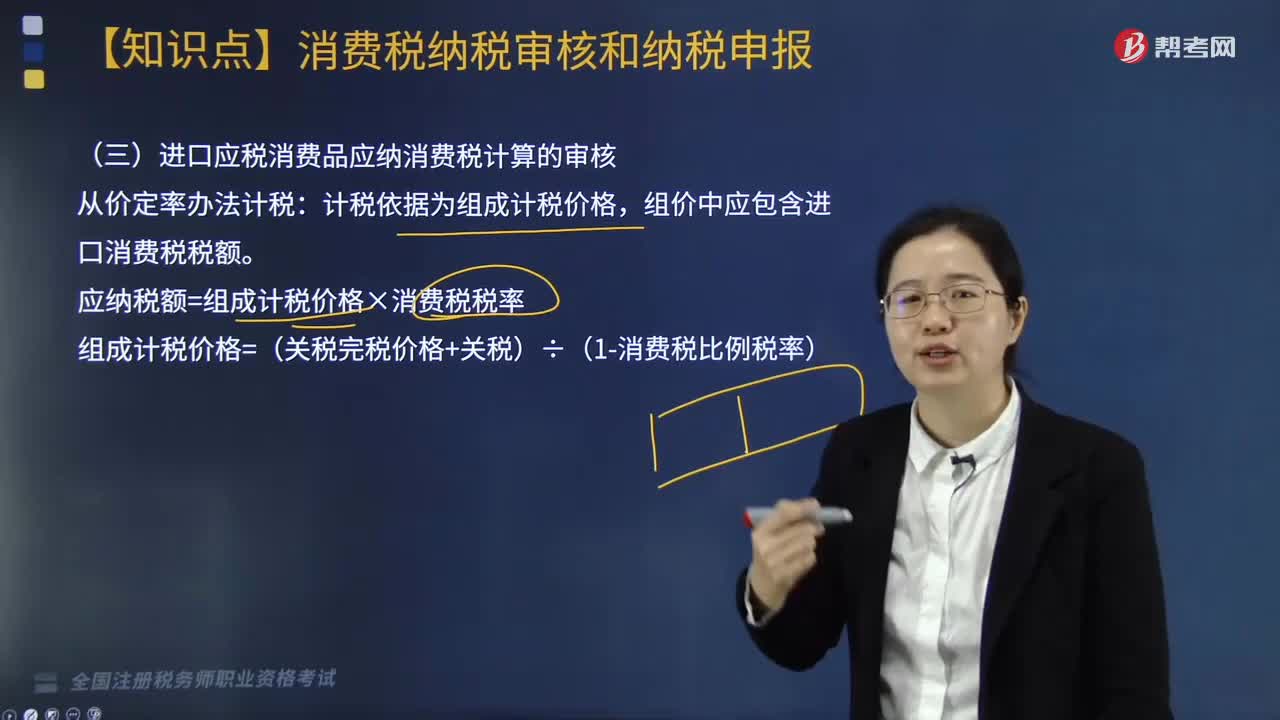

113进口应税消费品应纳消费税计算如何审核?:进口应税消费品应纳消费税计算如何审核?

102

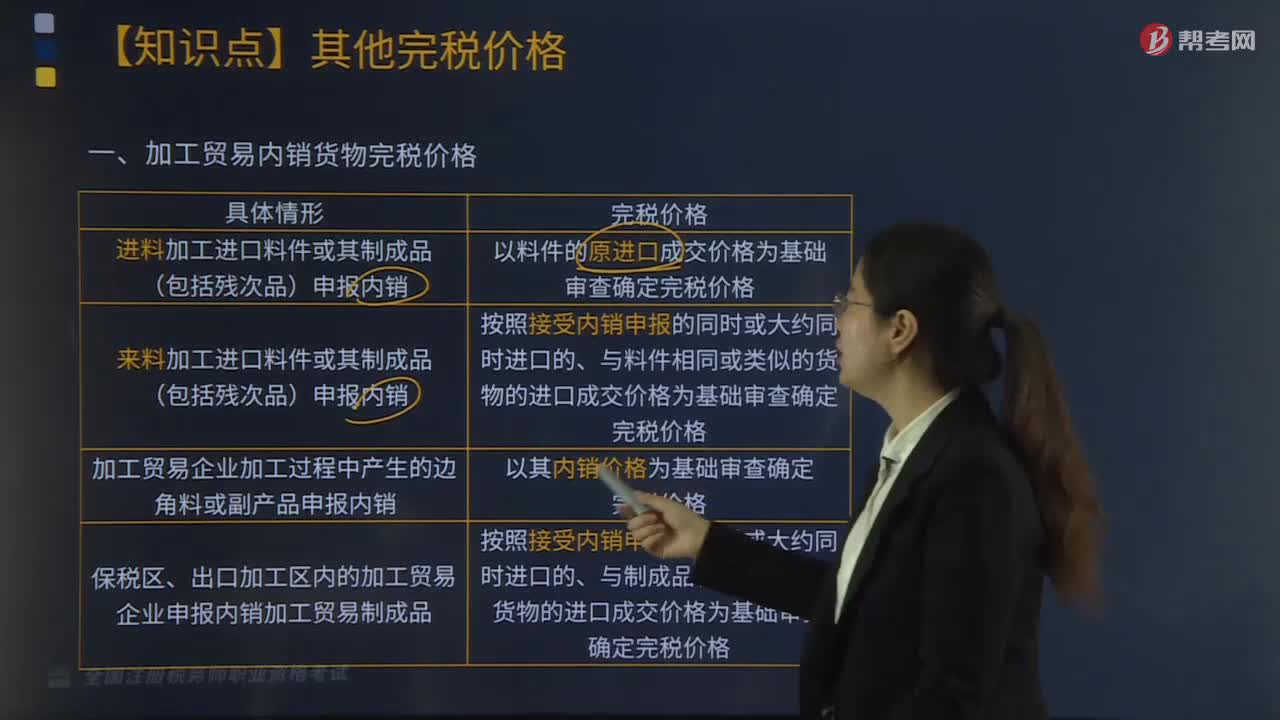

102加工贸易内销货物完税价格如何确定?:加工贸易内销货物完税价格如何确定?加工贸易内销货物完税价格:以料件的原进口成交价格基础审查确定完税价格。按照接收内销申报的同时或大约同时进口的、与料件相同或类似的货物的进口成交价格为基础审查确定完税价格。2.来料加工进口料件或其制成品(包括残次品)申报内销:按照接受内销申报的同时或大约同时进口的、与料件相同或类似的货物的进口成交价格为基础审查确定完税价格。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料