下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、进料加工进口料件或其制成品申报内销时,以料件的原进口成交价格为基础确定完税价格

B、加工贸易企业加工过程中产生的边角料或副产品申报内销时,以其内销价格确定完税价格

D、对专为出口商品而进口的料件,海关按实际加工复出口的数量,免征进口税

102

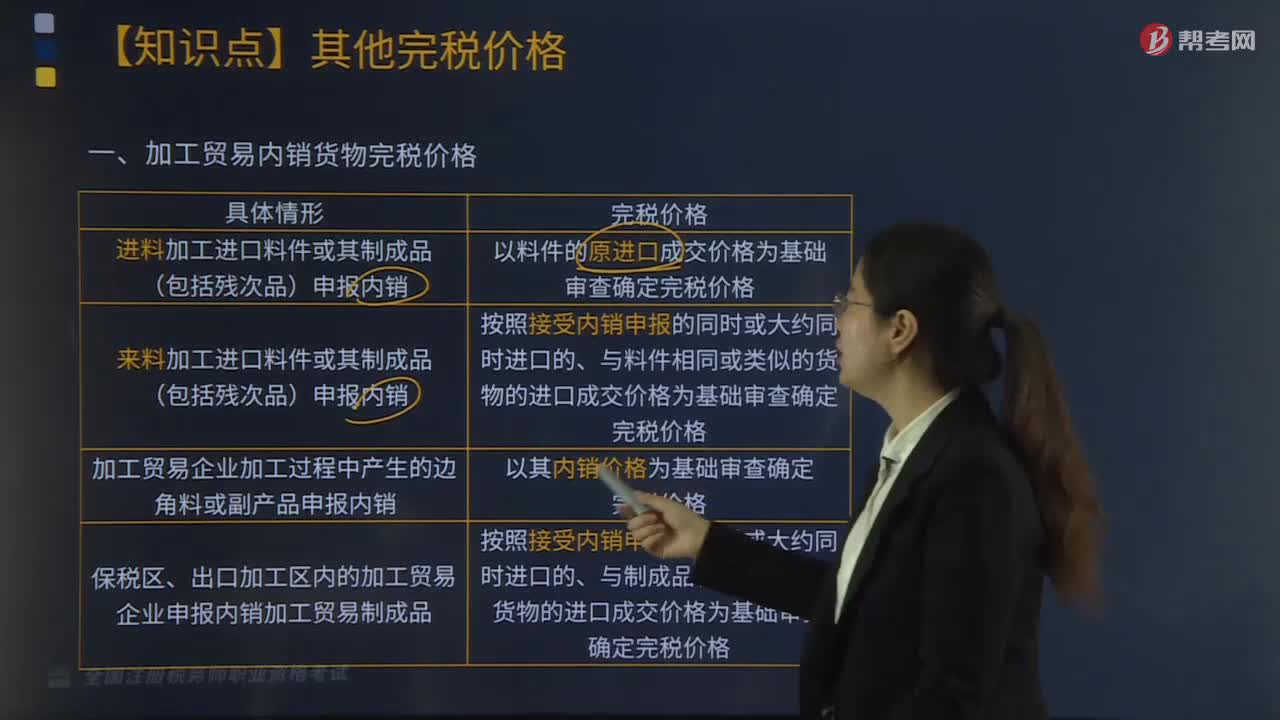

102加工贸易内销货物完税价格如何确定?:加工贸易内销货物完税价格如何确定?加工贸易内销货物完税价格:以料件的原进口成交价格基础审查确定完税价格。按照接收内销申报的同时或大约同时进口的、与料件相同或类似的货物的进口成交价格为基础审查确定完税价格。2.来料加工进口料件或其制成品(包括残次品)申报内销:按照接受内销申报的同时或大约同时进口的、与料件相同或类似的货物的进口成交价格为基础审查确定完税价格。

117

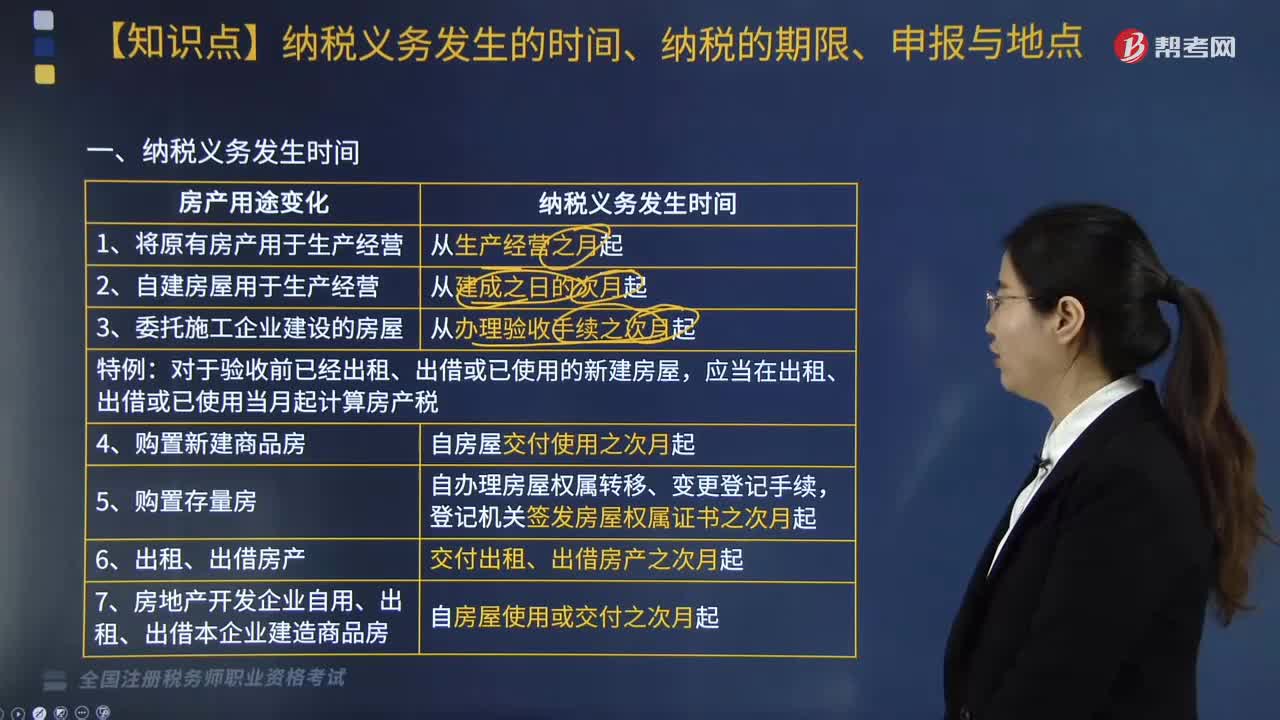

117关于房产税纳税义务发生的时间、纳税的期限、申报与地点是指什么?:关于房产税纳税义务发生的时间、纳税的期限、申报与地点是指什么?1. 将原有房产用于生产经营的纳税义务发生时间从生产经营之月起;2. 自建房屋用于生产经营的纳税义务发生时间从建成之日的次月起;3. 委托施工企业建设的房屋的纳税义务发生时间从办理验收手续之次月起;4. 纳税人购置新建商品房的纳税义务发生时间自房屋交付使用之次月起;5. 购置存量房的纳税义务发生时间自办理房屋权属转移。

202

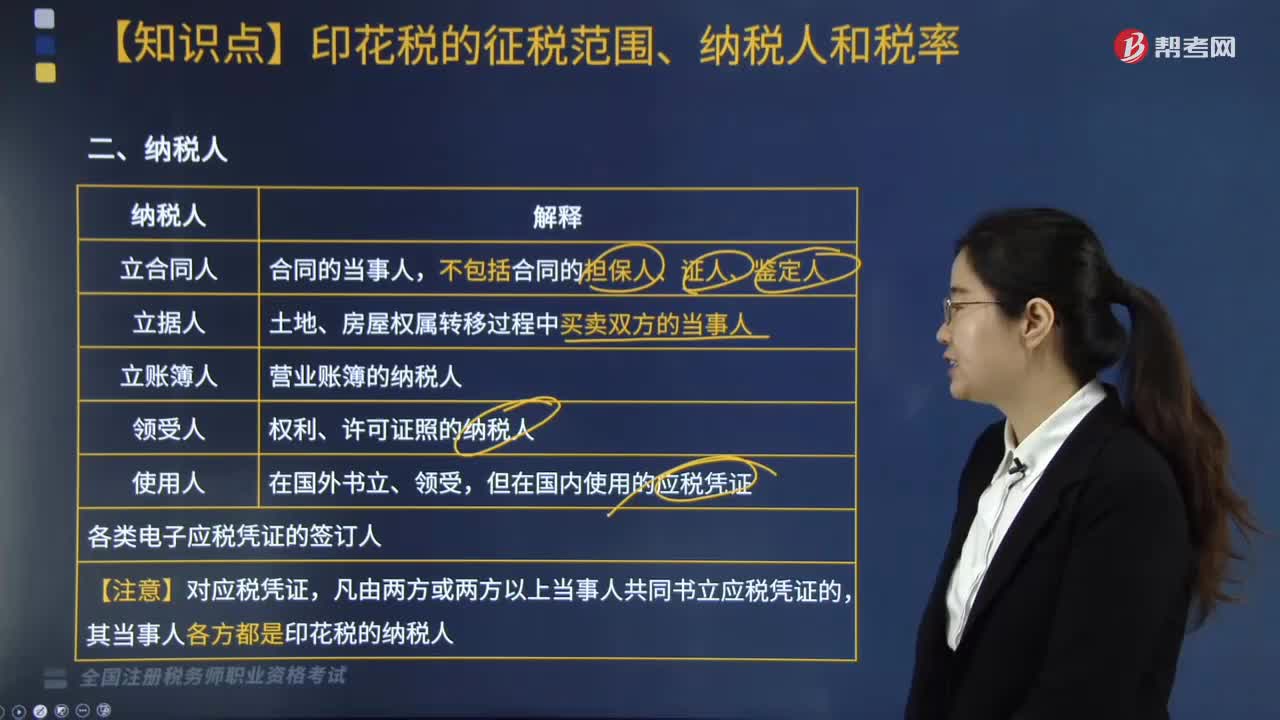

202印花税中关于纳税人是指什么?:纳税人包括立合同人、立据人、立账簿人、领受人以及使用人等,但在国内使用的应税凭证。各类电子应税凭证的签订人:其当事人各方都是印花税的纳税人:营业账簿中记载资金的账簿、加工承揽合同、货物运输合同、产权转移书据、建筑工程勘察设计合同。财产租赁合同、仓储保管合同、财产保险合同、股权转让书据(股票特殊)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料