下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

一般控制

115

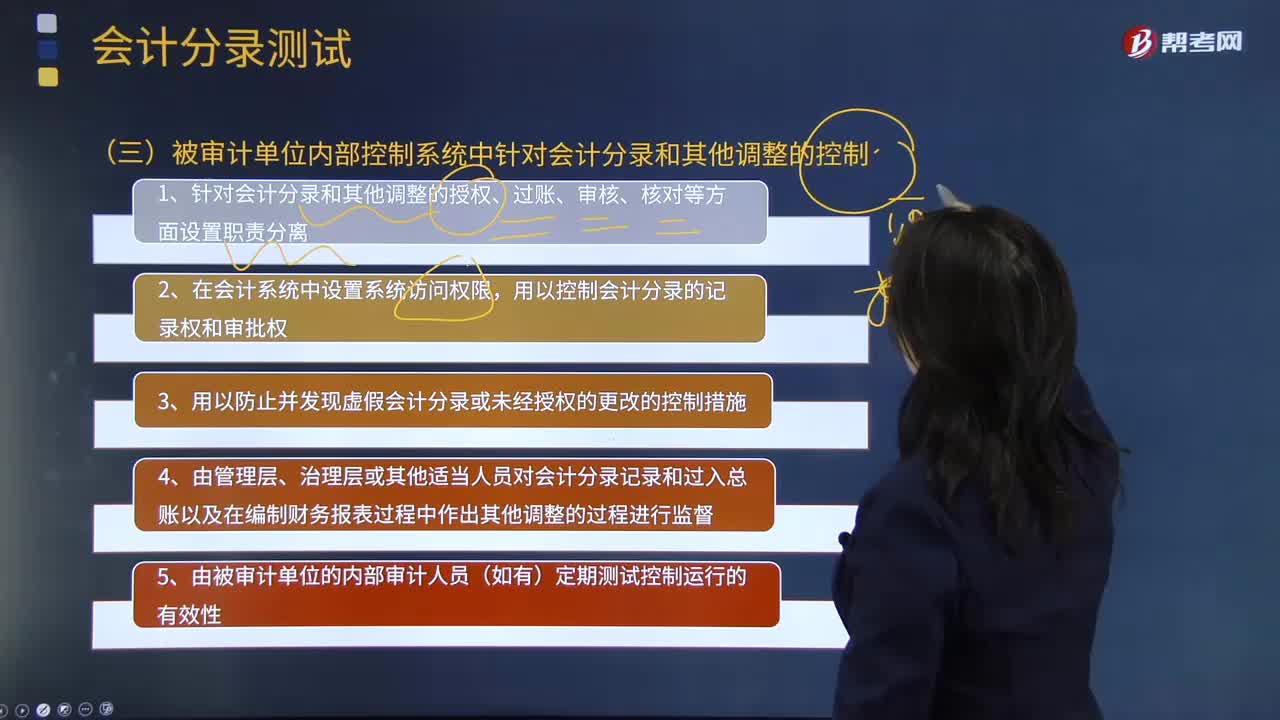

115来看看被审计单位内部控制系统中针对会计分录和其他调整有哪些控制措施?:来看看被审计单位内部控制系统中针对会计分录和其他调整有哪些控制措施?注册会计师都需要专门针对管理层凌驾于控制之上的风险设计和实施会计分录测试。而在被审计单位的内部控制系统中,1.针对会计分录和其他调整的授权、过账、审核、核对等方面设置职责分离;用以控制会计分录的记录权和审批权;4.由管理层、治理层或其他适当人员对会计分录记录和过人总账以及在编制财务报表过程中作出其他调整的过程进行监督;

31

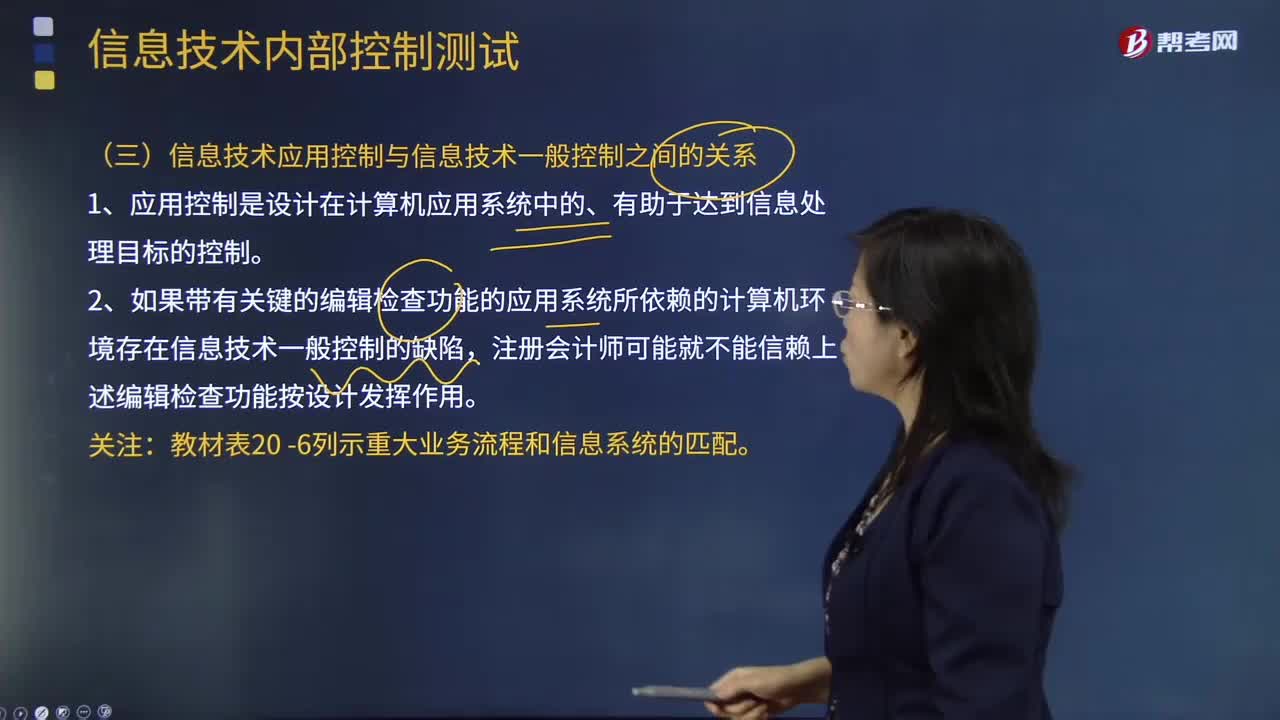

31信息技术应用控制与信息技术一般控制之间有什么关系?:许多应用系统中包含很多编辑检查来帮助确保录入数据的准确性。格式检查(如日期格式或数字格式)、存在性检查(如客户编码存在于客户主数据文档之中),如果录入数据的某一-要素未通过编辑检查,那么系统可能拒绝录入该数据或系统可能将该录人数据拖人系统生成的例外报告之中,如果带有关键的编辑检查功能的应用系统所依赖的计算机环境存在信息技术一般控制的缺陷,注册会计师可能就不能信赖上述编辑检查功能按设计发挥作用。

384

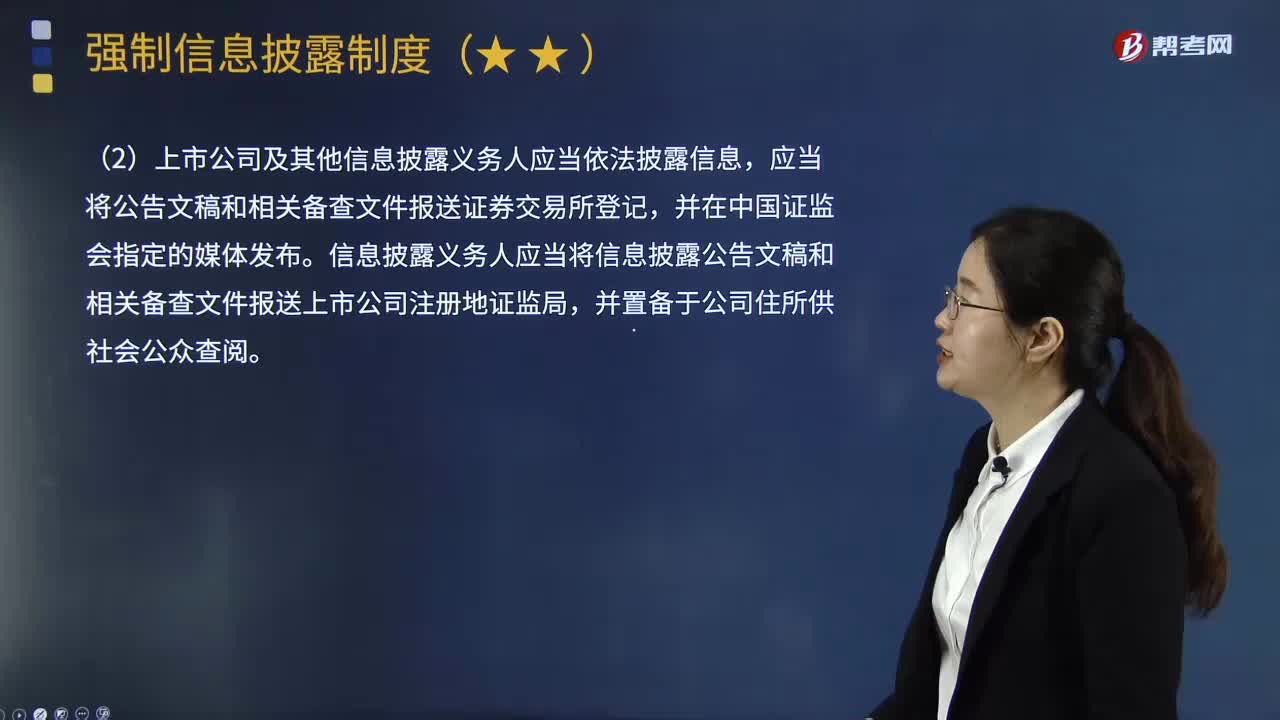

384上市公司及其他信息披露义务人在信息披露工作中的职责包括哪些?:上市公司及其他信息披露义务人在信息披露工作中的职责包括哪些?上市公司及其他信息披露义务人在信息披露工作中的职责如下:(1)上市公司及其他信息披露义务人应当真实、准确、完整、及时地向所有投资者公开披露信息、不得有虚假记载、误导性陈述或者重大遗漏。(2)上市公司及其他信息披露义务人应当依法披露信息,信息披露义务人应当将信息披露公告文稿和相关备查文件报送上市公司注册地证监局。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料