下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、在账项基础审计阶段,仅使用详细审计的方法

B、在风险导向审计阶段,审计风险=固有风险×控制风险×检查风险的模型已经失去意义

C、在制度基础审计阶段,注册会计师必须对内部控制进行测试

60

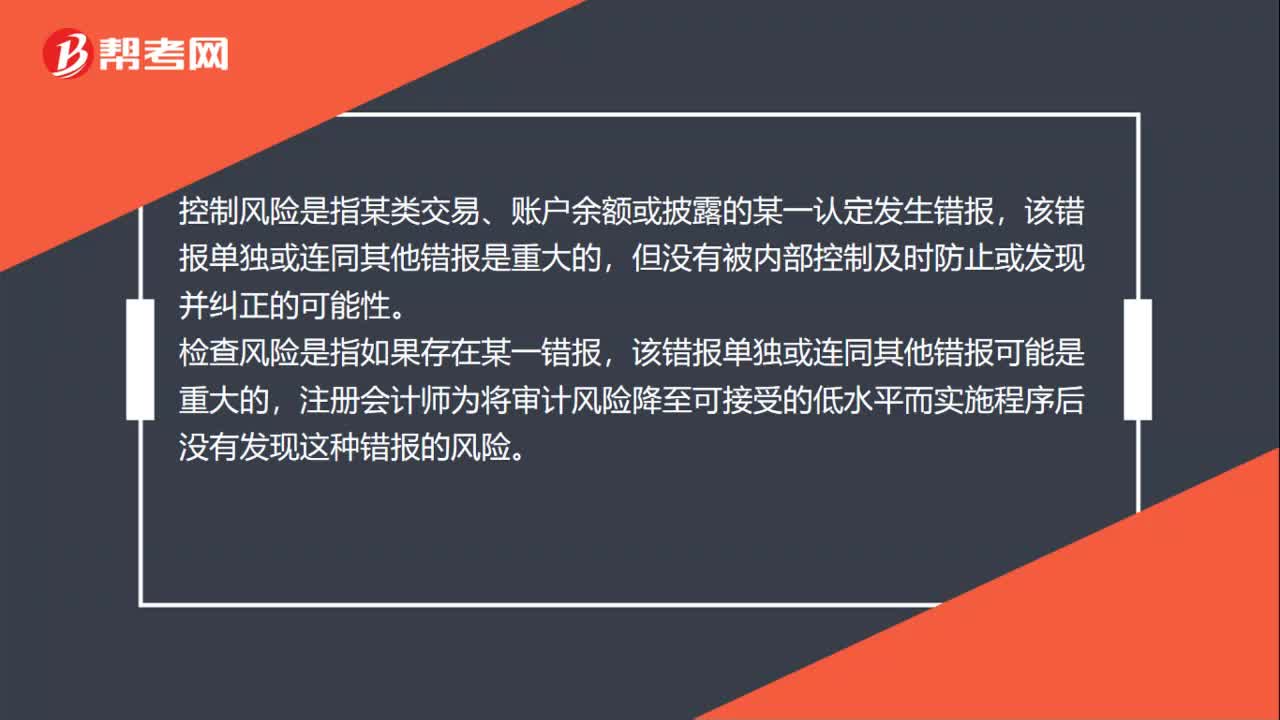

60审计风险模型运用于哪个阶段?:审计风险模型运用于财务报表存在重大错报时注册会计师发表不恰当审计意见的可能性。重大错报风险是指财务报表在审计前存在重大错报的可能性。某类交易、账户余额或披露的某一认定易于发生错报的可能性。控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,检查风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的。

75

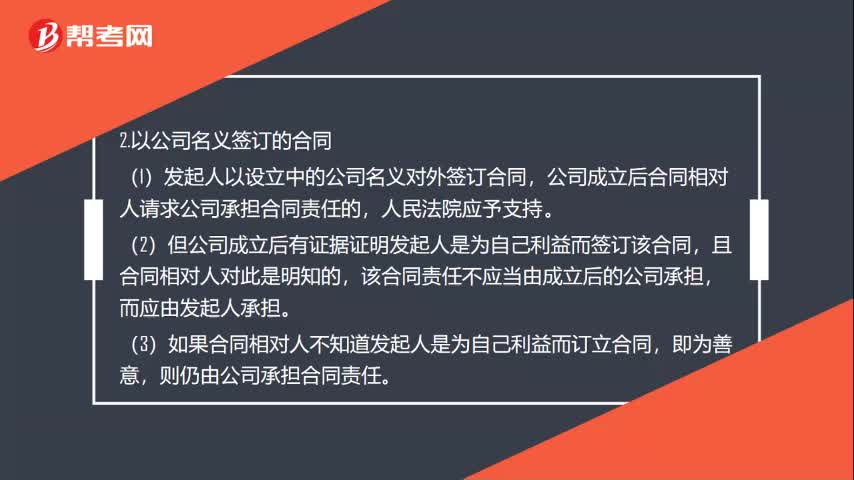

75公司设立阶段的合同责任是什么?:公司设立阶段的合同责任:1.以股东名义签订的合同,(1)发起人为设立公司以自己名义对外签订合同,原则上应当由发起人承担合同责任,对以发起人名义订立的合同予以确认,合同相对人请求公司承担合同责任的。(1)发起人以设立中的公司名义对外签订合同。公司成立后合同相对人请求公司承担合同责任的,(2)但公司成立后有证据证明发起人是为自己利益而签订该合同,该合同责任不应当由成立后的公司承担。

42

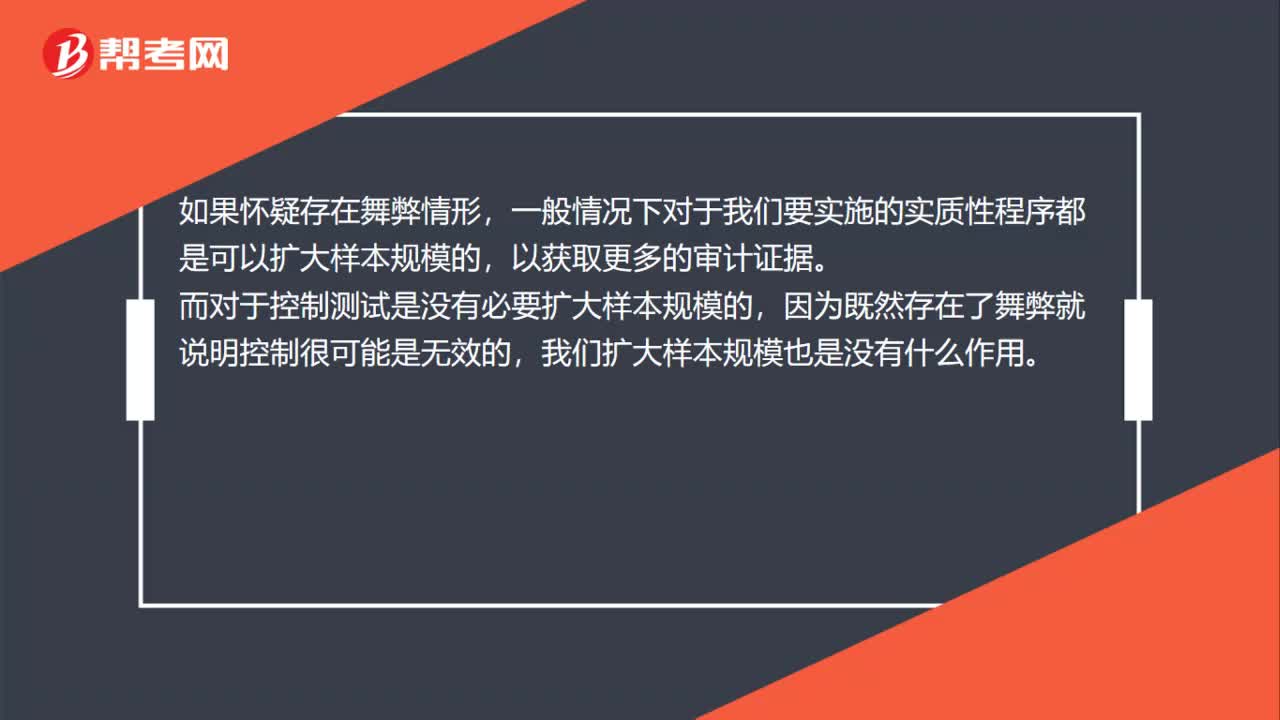

42对于舞弊,哪种情形是可以扩大样本规模,哪种不可以?:对于舞弊,哪种情形是可以扩大样本规模,哪种不可以?如果怀疑存在舞弊情形,一般情况下对于我们要实施的实质性程序都是可以扩大样本规模的,以获取更多的审计证据。而对于控制测试是没有必要扩大样本规模的,因为既然存在了舞弊就说明控制很可能是无效的,我们扩大样本规模也是没有什么作用。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料