下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、重大事项概要

184

184会计师事务所在什么情况下可以为属于公众利益实体的审计客户编制会计记录和财务报表?:会计师事务所在什么情况下可以为属于公众利益实体的审计客户编制会计记录和财务报表?会计师事务所向审计客户提供编制会计记录或财务报表等服务,3.向非公众利益实体的审计客户提供日常性和机械性的工作;(1)由审计项目组以外的人员提供此类服务,4.非审计项目组成员向公众利益实体的审计客户提供日常性和机械性的工作;会计师事务所不得向属于公众利益实体的审计客户提供下列编制会计记录和财务报表的服务。

60

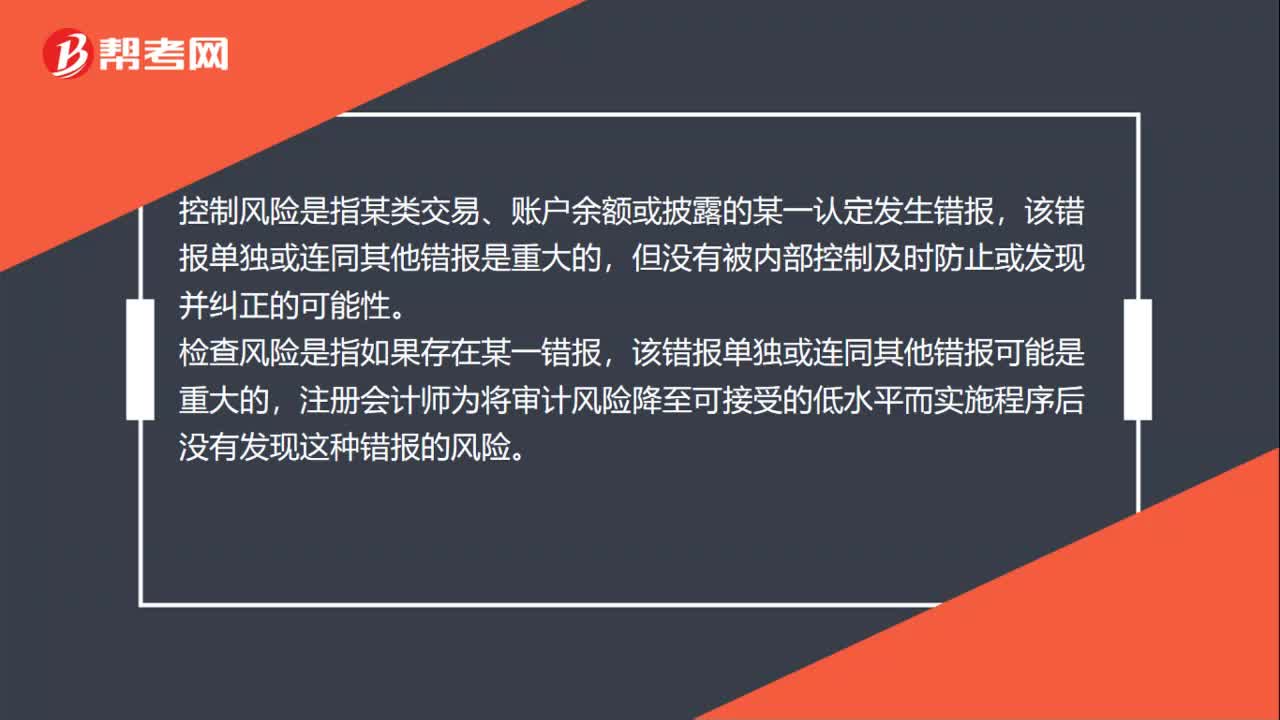

60审计风险模型运用于哪个阶段?:审计风险模型运用于财务报表存在重大错报时注册会计师发表不恰当审计意见的可能性。重大错报风险是指财务报表在审计前存在重大错报的可能性。某类交易、账户余额或披露的某一认定易于发生错报的可能性。控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,检查风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的。

17

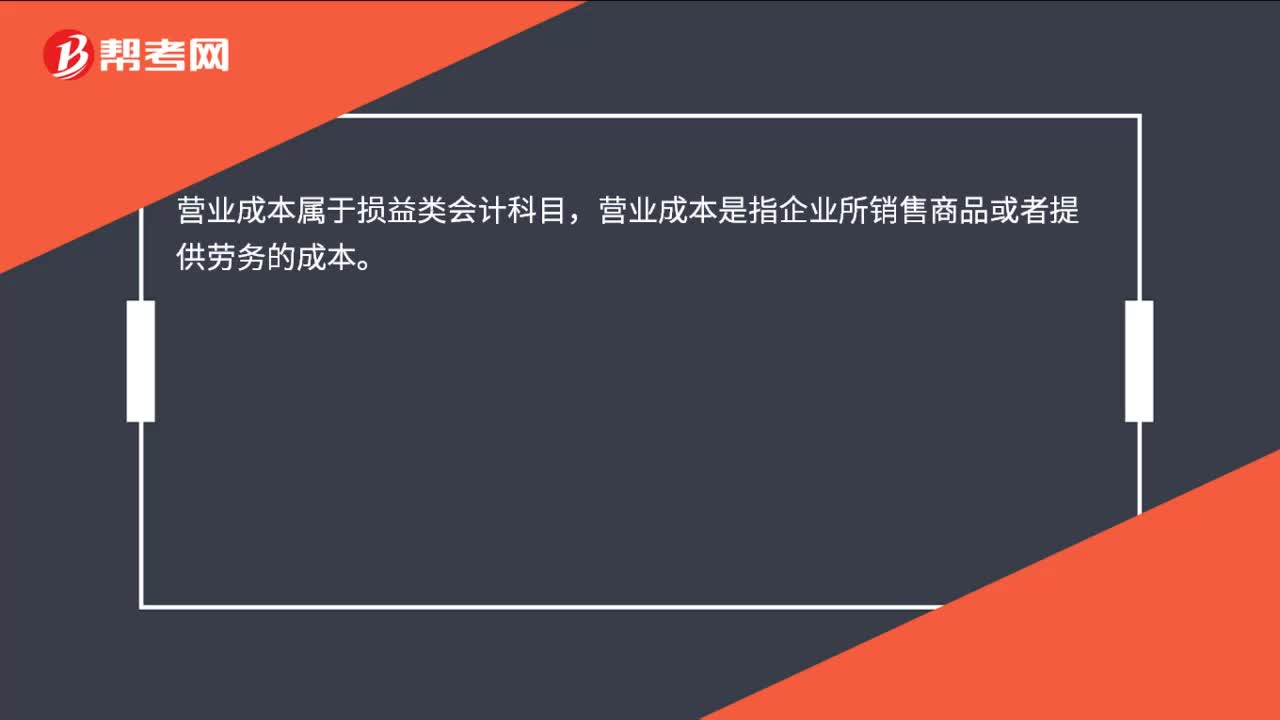

17营业成本属于什么会计科目?:营业成本属于什么会计科目?营业成本属于损益类会计科目,营业成本是指企业所销售商品或者提供劳务的成本。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料