下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、发行金融工具时,如果合同条款中不包括支付现金或其他金融资产的合同义务,也没有包括在潜在不利条件下交换金融资产或金融负债的合同义务,则该工具应确认为权益工具

C、企业发行的金融工具如为非衍生工具,且企业没有义务交付非固定数量的自身权益工具进行结算,那么该工具应确认为权益工具;如果有义务交付非固定数量的自身权益工具进行结算,那么该工具应确认为金融负债

E、权益工具是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同

45

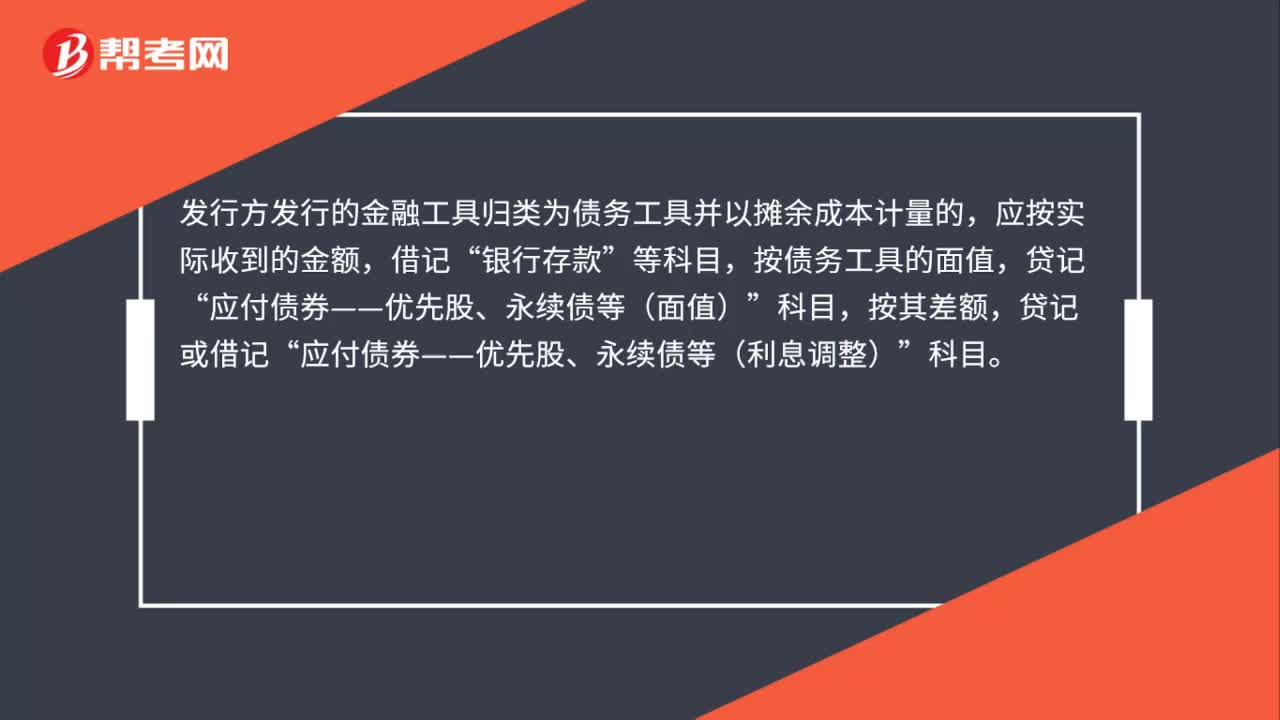

45其他权益工具发行方的账务处理是什么?:其他权益工具发行方的账务处理是什么?发行方发行的金融工具归类为债务工具并以摊余成本计量的,应按实际收到的金额,借记“银行存款”等科目,按债务工具的面值,贷记“应付债券——优先股、永续债等(面值)”按其差额,贷记或借记“应付债券——优先股、永续债等(利息调整)”科目。在该工具存续期间,计提利息并对账面的利息调整进行调整等,按照有关金融负债按摊余成本后续计量的规定进行会计处理。

28

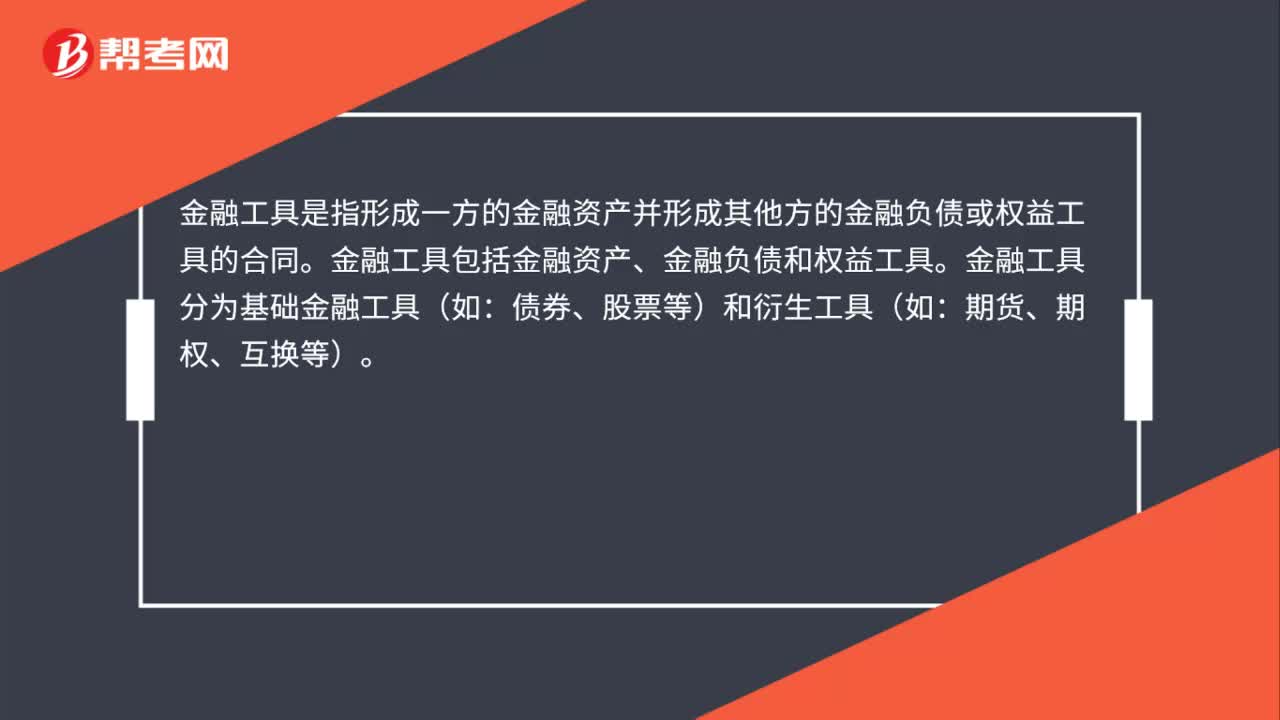

28金融工具是什么?:金融工具是什么?金融工具是指形成一方的金融资产并形成其他方的金融负债或权益工具的合同。金融工具包括金融资产、金融负债和权益工具。金融工具分为基础金融工具(如:债券、股票等)和衍生工具(如:期货、期权、互换等)。

18

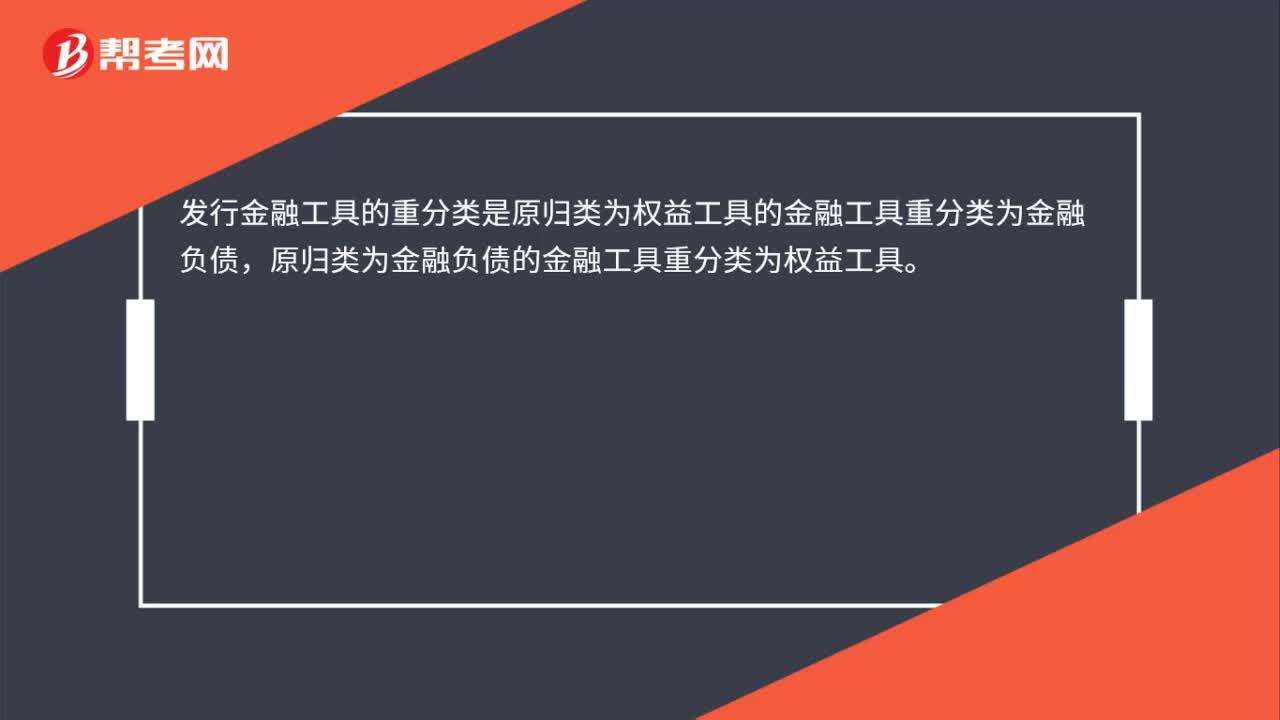

18发行金融工具的重分类是什么?:发行金融工具的重分类是什么?发行金融工具的重分类是原归类为权益工具的金融工具重分类为金融负债,原归类为金融负债的金融工具重分类为权益工具。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料