下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业合并非同一控制下,或有对价符合金融负债或权益工具定义是什么?

企业合并亦称“公司合并”。两个或者两个以上的企业通过订立合并协议,依照有关法律法规的规定,将资产合为一体,组成一个新企业的行为过程。企业合并的结果是,新企业的资产等于各个合并企业的资产总和。企业合并可分为吸收合并和新设合并两种形式。

非同一控制下,或有对价符合金融负债或权益工具定义的,购买方应当将拟支付的或有对价确认为一项负债或权益;符合资产定义并满足资产确认条件的,购买方应当将符合合并协议约定条件的、对已支付的合并对价中可收回部分的权利确认为一项资产。或有对价公允价值变动不得影响商誉,应当在发生时确认为损益。

【提示】或有对价的分类及后续计量:

24

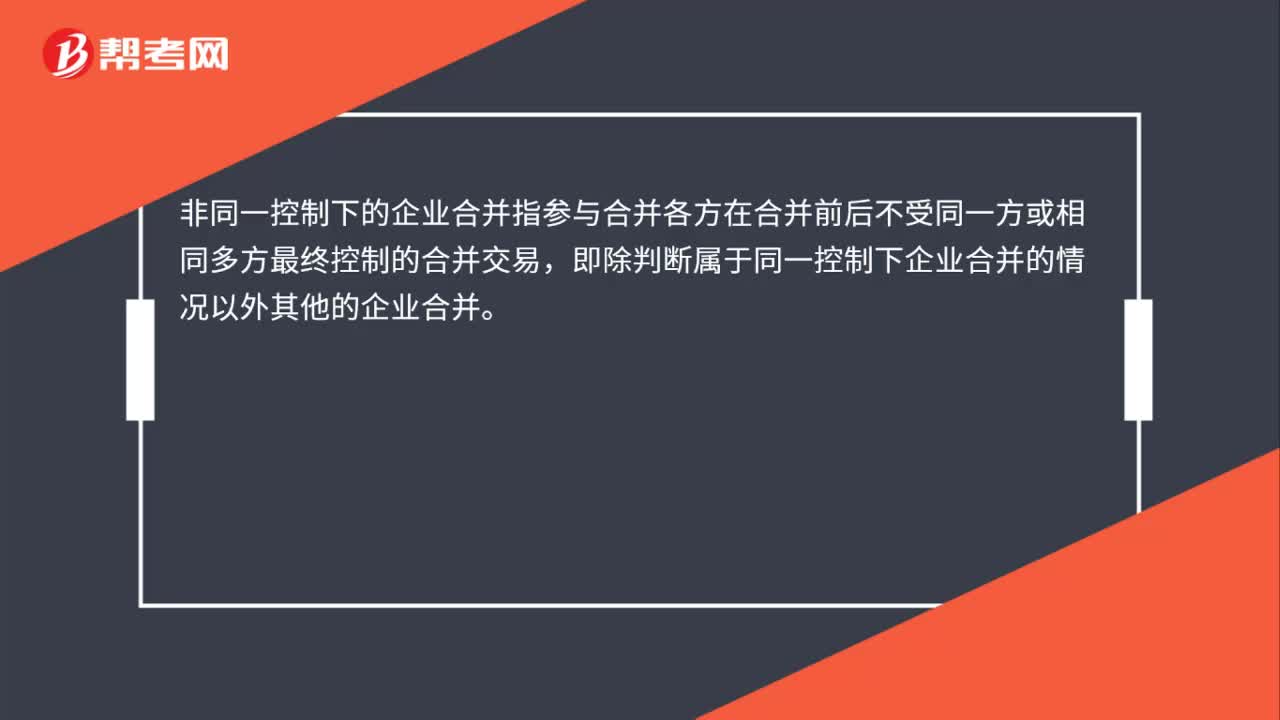

24非同一控制下的企业合并的处理指什么?:非同一控制下的企业合并的处理指什么?非同一控制下的企业合并指参与合并各方在合并前后不受同一方或相同多方最终控制的合并交易,即除判断属于同一控制下企业合并的情况以外其他的企业合并。

45

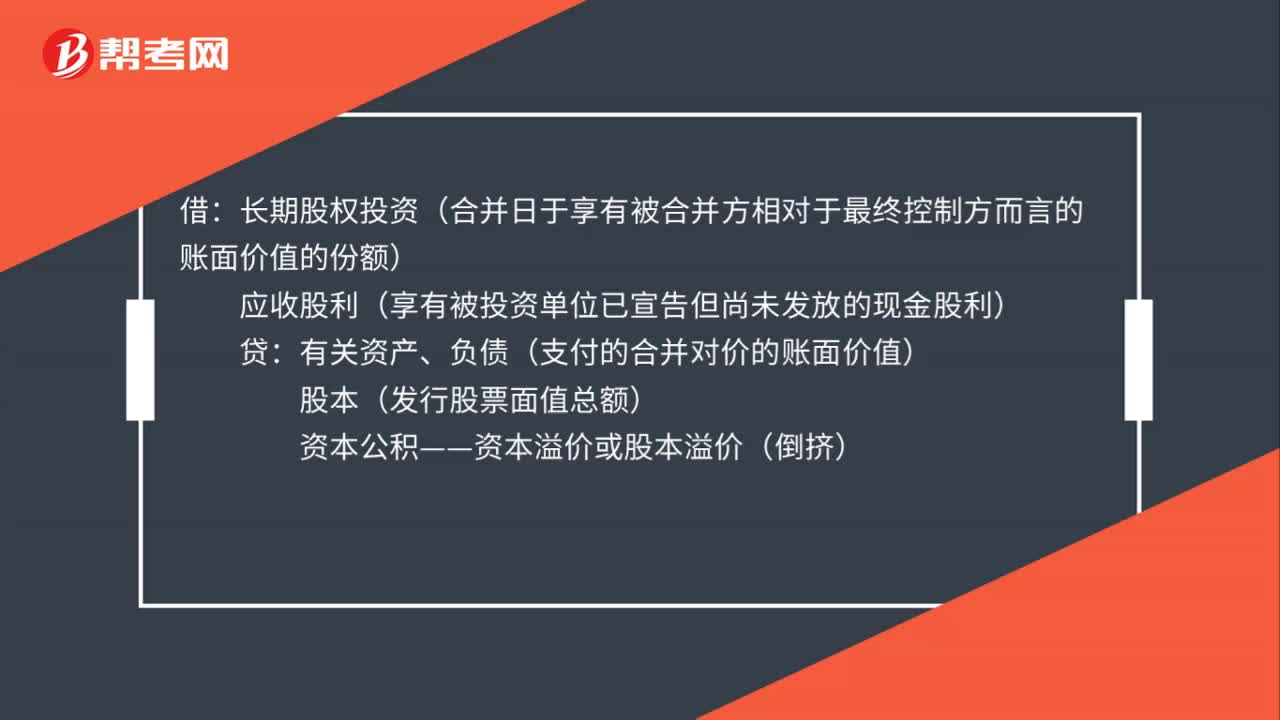

45同一控制下企业合并的会计处理是什么?:同一控制下企业合并的会计处理是什么?借:长期股权投资(合并日于享有被合并方相对于最终控制方而言的账面价值的份额):应收股利(享有被投资单位已宣告但尚未发放的现金股利)贷有关资产、负债(支付的合并对价的账面价值)股本(发行股票面值总额)资本公积——资本溢价或股本溢价(倒挤)

13

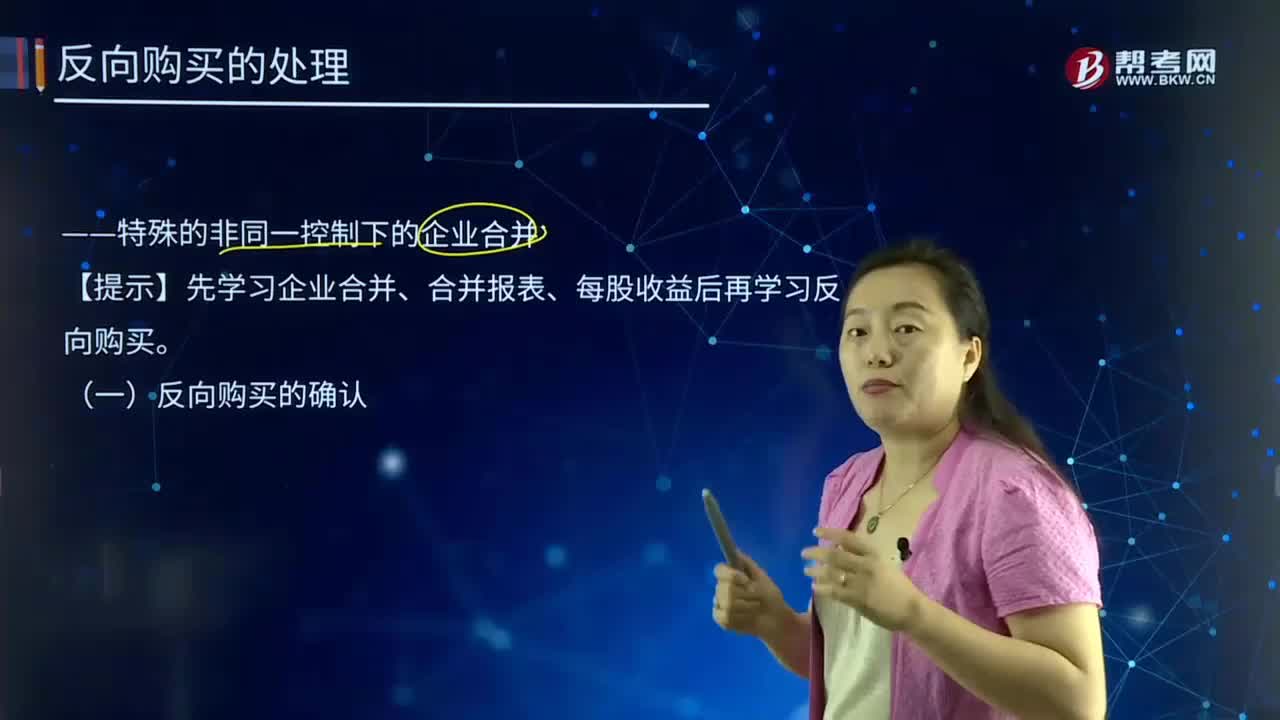

13特殊的非同一控制下的企业合并是什么?:特殊的非同一控制下的企业合并是什么?企业合并亦称“两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。其中一个企业接收了其他企业的资产(包括债务)后继续存在而其他企业被解散的合并方式,解散的企业称为被合并企业,指两个或两个以上的企业通过订立合并协议,设立一个新企业的合并方式,企业合并的效应。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料