下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、发行须用或可用发行方自身权益工具进行结算的金融工具时,如果合同条款中不包括支付现金或其他金融资产的合同义务,也没有包括在潜在不利条件下交换金融资产或金融负债的合同义务,则该工具应确认为权益工具

D、权益工具是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同

67

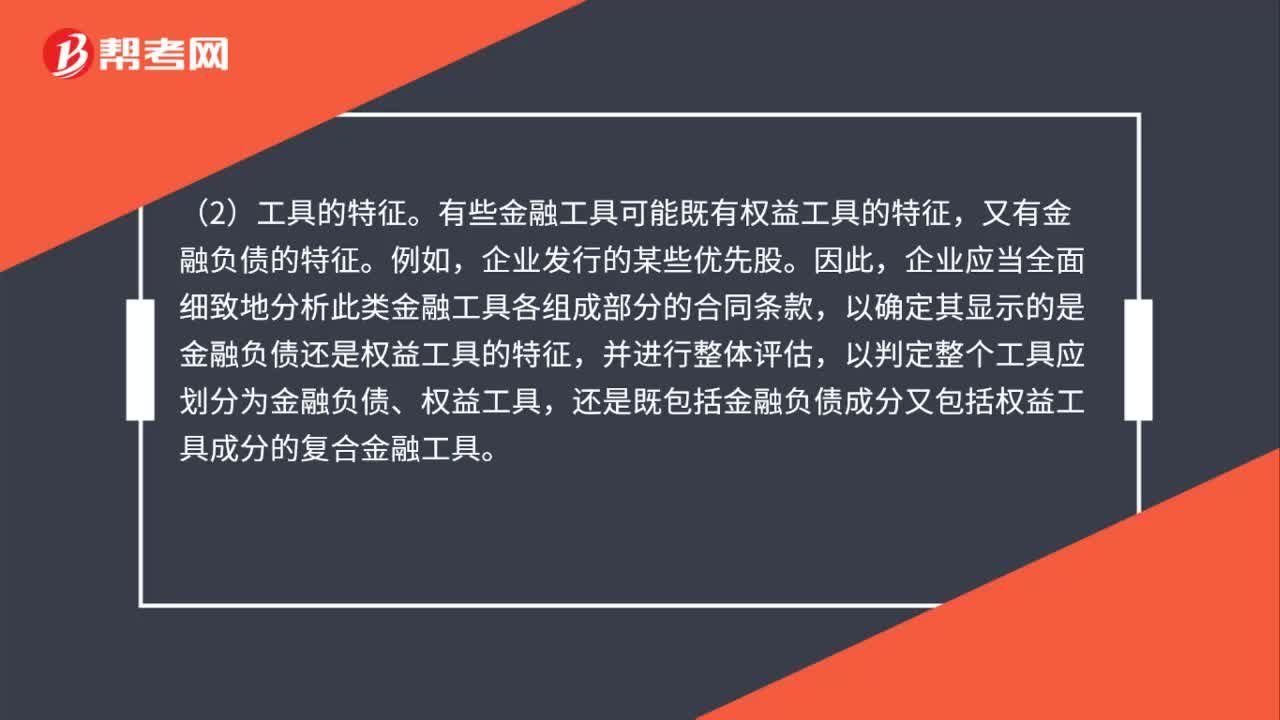

67区分金融负债和权益工具需考虑的因素什么?:区分金融负债和权益工具需考虑的因素:(1)合同所反映的经济实质。在判断一项金融工具是否应划分为金融负债或权益工具时,应当以相关合同条款及其所反映的经济实质而非仅以法律形式为依据。(2)工具的特征。有些金融工具可能既有权益工具的特征,又有金融负债的特征。企业应当全面细致地分析此类金融工具各组成部分的合同条款,以确定其显示的是金融负债还是权益工具的特征,并进行整体评估。

45

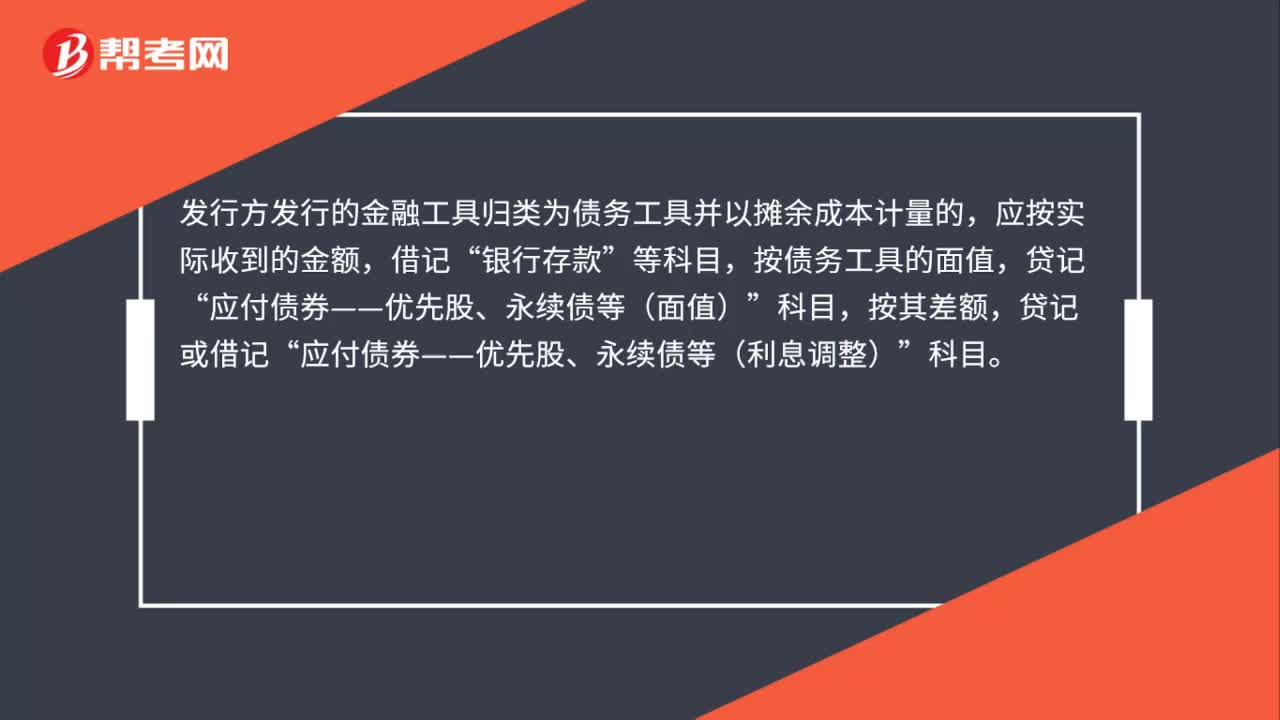

45其他权益工具发行方的账务处理是什么?:其他权益工具发行方的账务处理是什么?发行方发行的金融工具归类为债务工具并以摊余成本计量的,应按实际收到的金额,借记“银行存款”等科目,按债务工具的面值,贷记“应付债券——优先股、永续债等(面值)”按其差额,贷记或借记“应付债券——优先股、永续债等(利息调整)”科目。在该工具存续期间,计提利息并对账面的利息调整进行调整等,按照有关金融负债按摊余成本后续计量的规定进行会计处理。

28

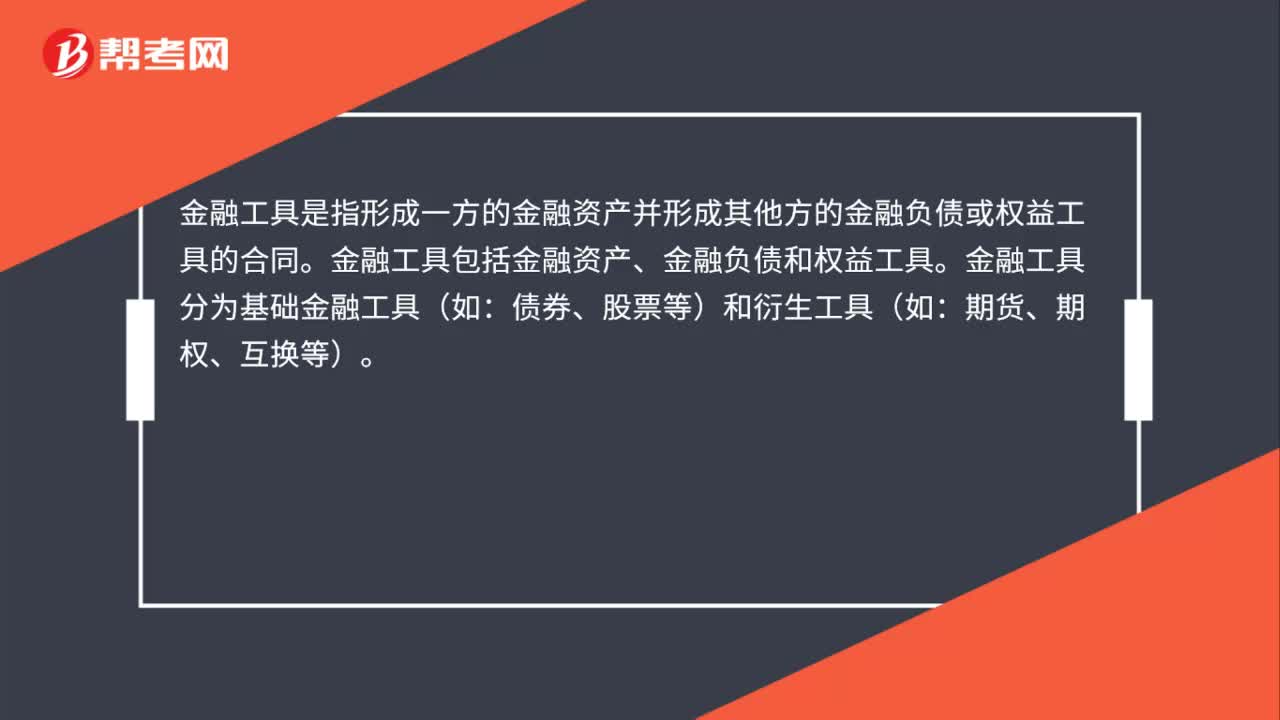

28金融工具是什么?:金融工具是什么?金融工具是指形成一方的金融资产并形成其他方的金融负债或权益工具的合同。金融工具包括金融资产、金融负债和权益工具。金融工具分为基础金融工具(如:债券、股票等)和衍生工具(如:期货、期权、互换等)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料