下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

原始价值

303

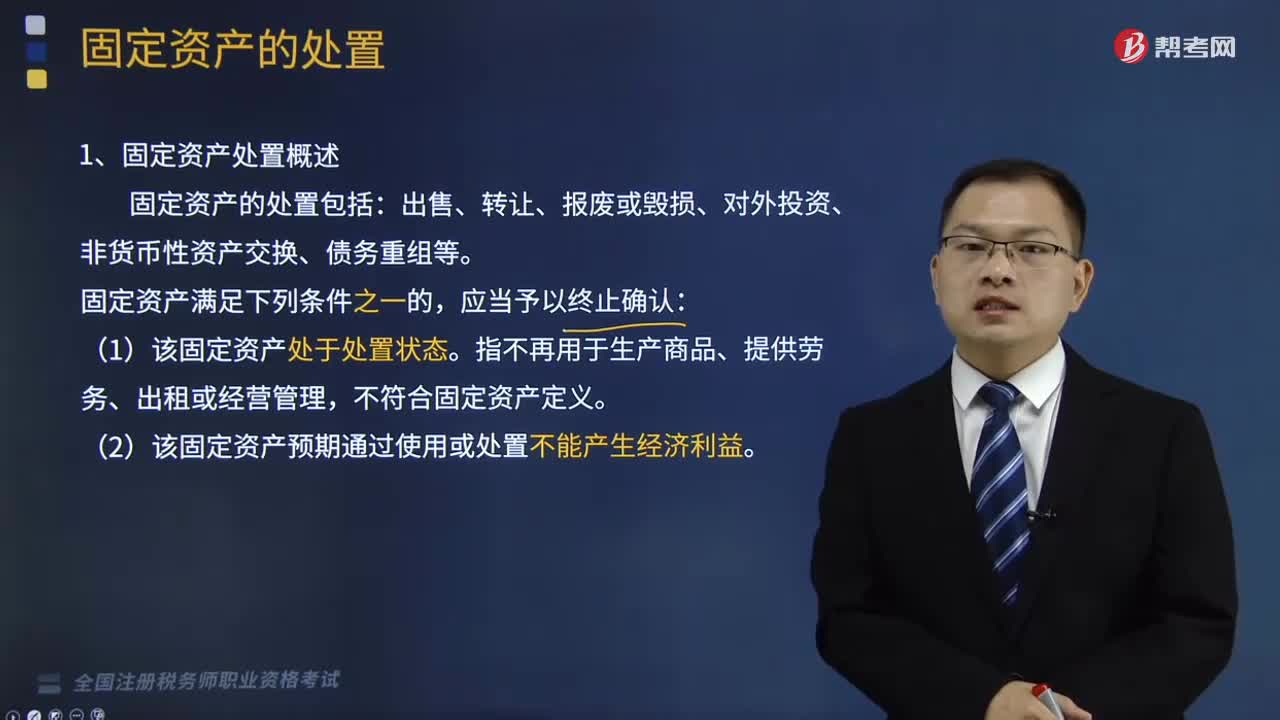

303固定资产处置概述和固定资产处置的会计处理是怎样的?:固定资产处置概述和固定资产处置的会计处理是怎样的?固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。固定资产是企业的劳动手段,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1、固定资产处置概述:固定资产的处置包括。

615

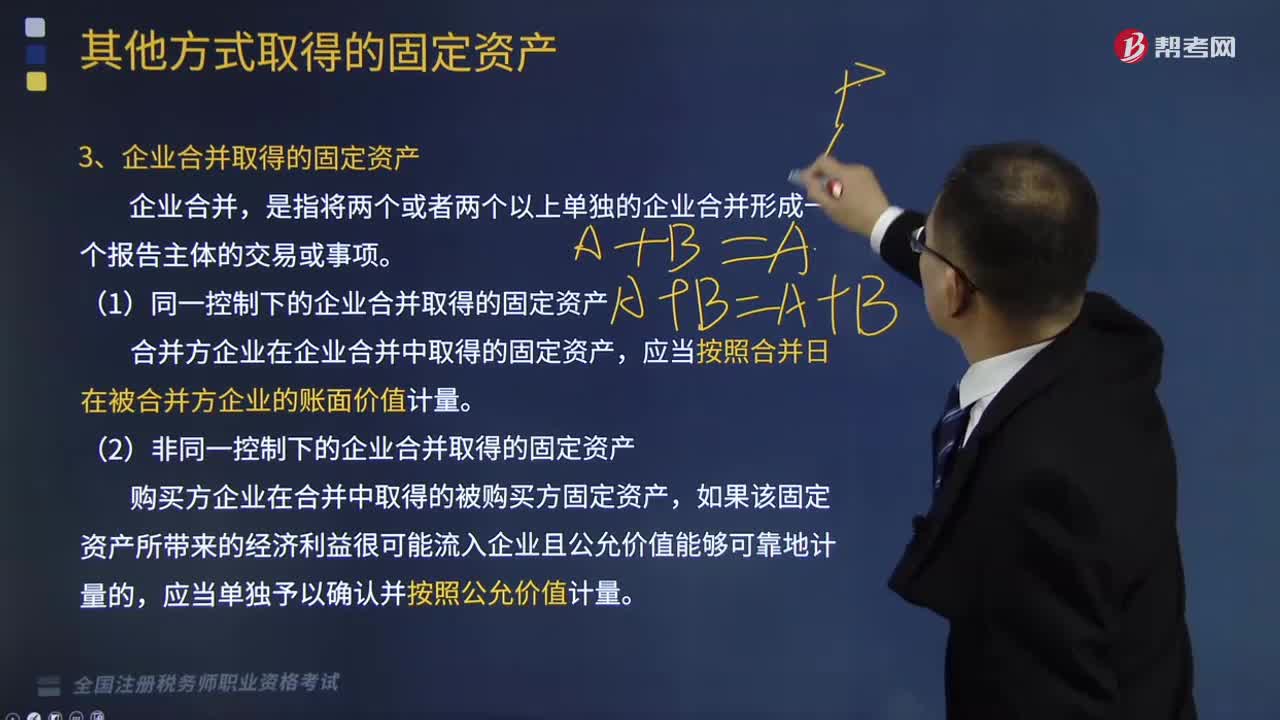

615企业合并取得的固定资产和盘盈的固定资产分别是什么?:(1)企业应当按照弃置费用的现值计入相关固定资产成本,预计负债(弃置费用现值)“财务费用(每期期初预计负债的摊余成本×实际利率),按预计弃置费用的现值借记“各期按实际利率法摊销的弃置费用借记”【解析】取得固定资产存在弃置费用的,按照弃置费用现值借记,在固定资产的使用寿命内按照预计负债的摊余成本和实际利率计算确定的利息费用应当在发生时,【解析】因弃置义务应确认的预计负债=20000×(PF

731

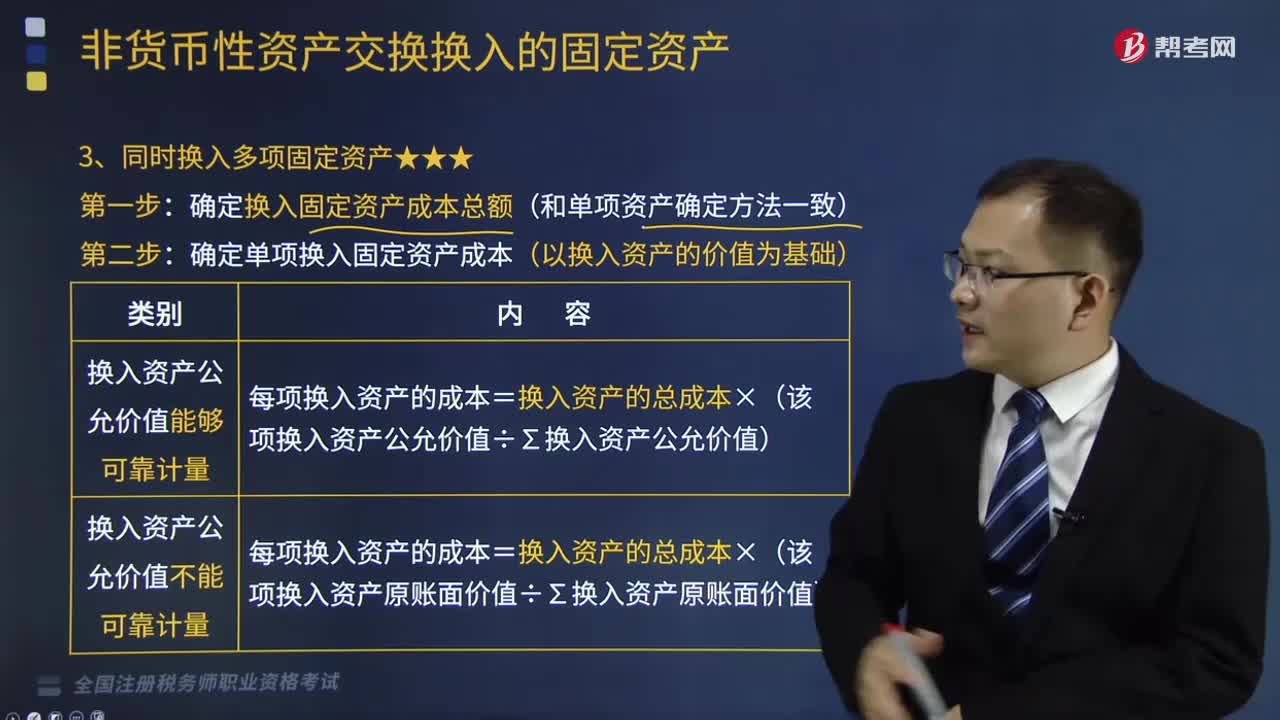

731同时换入多项固定资产是怎样的?:确定换入固定资产成本总额(和单项资产确定方法一致):确定单项换入固定资产成本(以换入资产的价值为基础),长江公司专利权的账面价值为300万元(未计提减值准备);长江公司收到换入的设备作为固定资产核算。华山公司收到换入的专利权作为无形资产核算,长江公司和华山公司均应当以公允价值为基础确定换入资产的成本,换入设备的入账价值=400+52+20+25.2-52-25.2=420(万元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料