下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

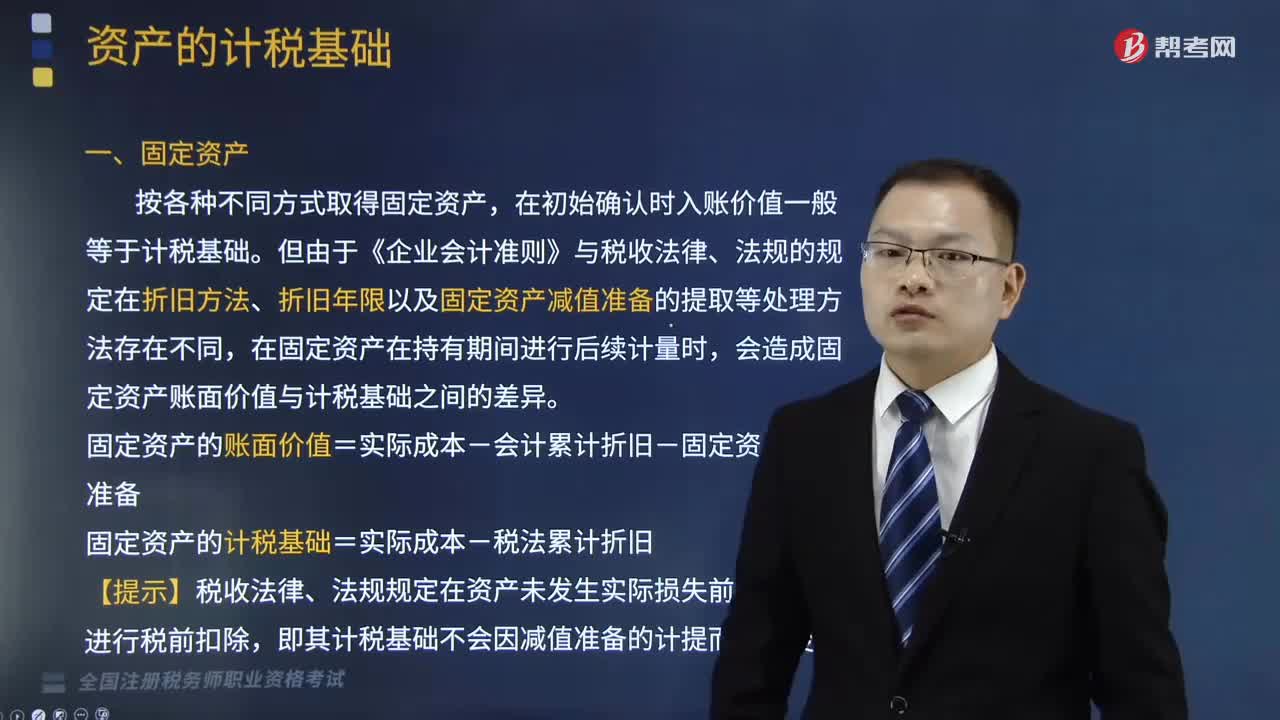

取得时的实际成本

398

398固定资产的账面价值怎么计算?:固定资产的账面价值怎么计算?

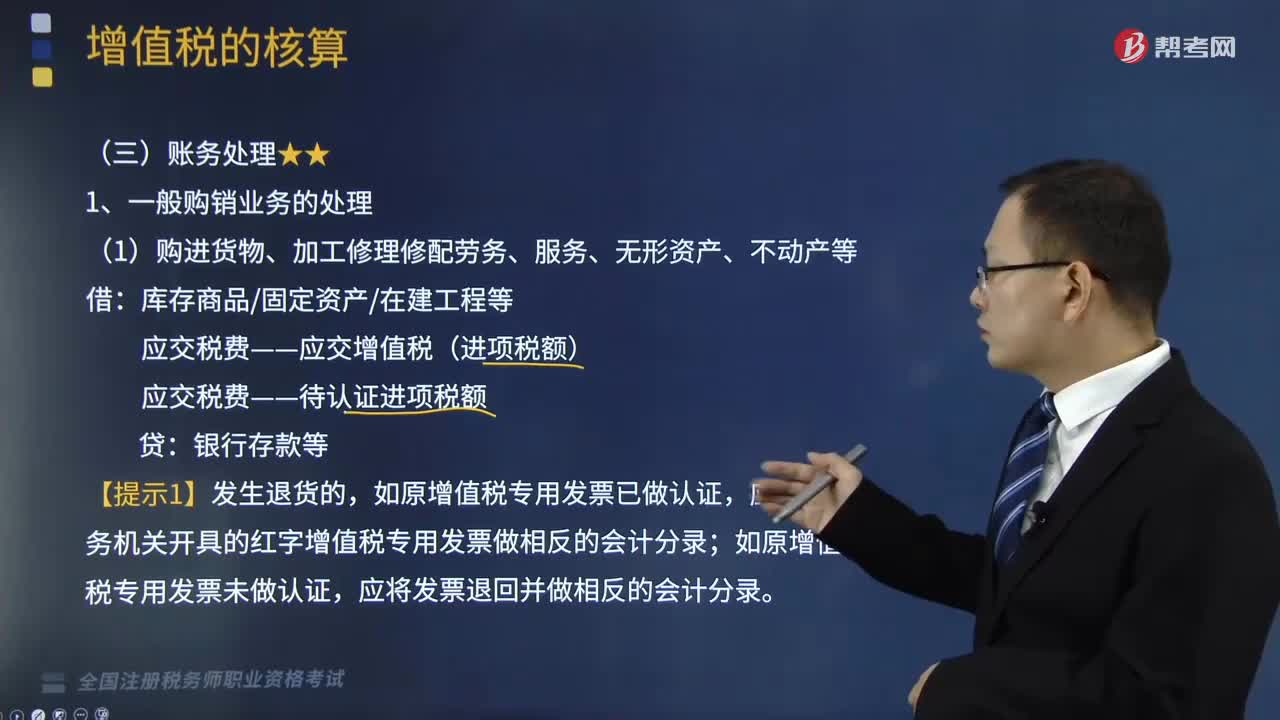

369

369一般购销业务和购入免税农产品的的账务处理是怎样的?:应根据税务机关开具的红字增值税专用发票做相反的会计分录”应交税费——待认证进项税额。不需要将增值税的进项税额暂估入账:应交税费——应交增值税(进项税额);【提示2】按照增值税制度确认增值税纳税义务发生时点早于按照国家统一的会计制度确认收入或利得的时点的,应交税费——简易计税:应按扣除增值税销项税额后的金额确认收入。①一般情形(在增值税纳税义务发生的时点办理工程价款结算)。

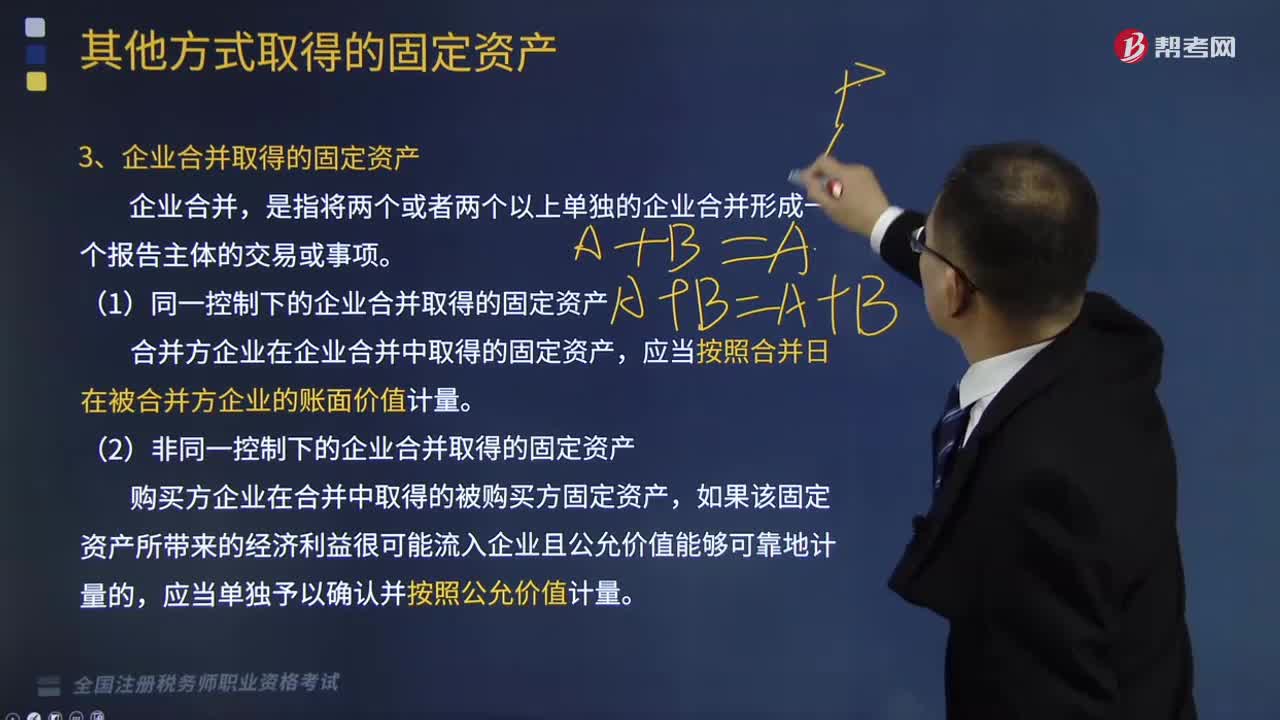

615

615企业合并取得的固定资产和盘盈的固定资产分别是什么?:(1)企业应当按照弃置费用的现值计入相关固定资产成本,预计负债(弃置费用现值)“财务费用(每期期初预计负债的摊余成本×实际利率),按预计弃置费用的现值借记“各期按实际利率法摊销的弃置费用借记”【解析】取得固定资产存在弃置费用的,按照弃置费用现值借记,在固定资产的使用寿命内按照预计负债的摊余成本和实际利率计算确定的利息费用应当在发生时,【解析】因弃置义务应确认的预计负债=20000×(PF

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料