下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

经济增加值典型的调整项目有哪些?

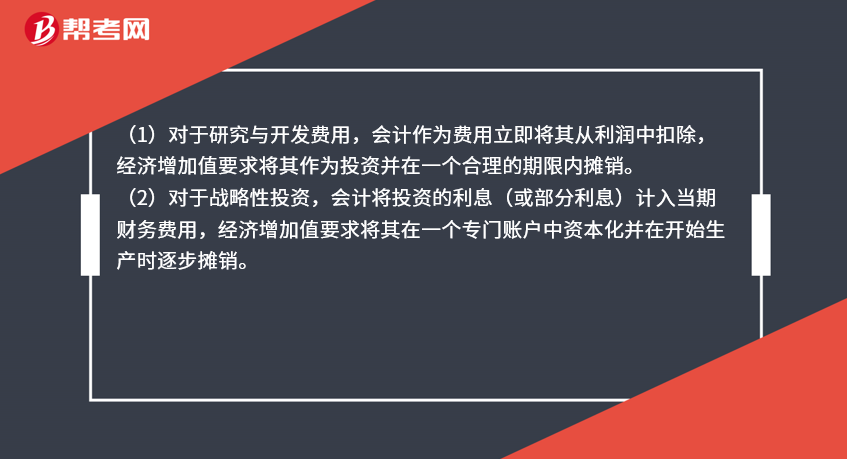

(1)对于研究与开发费用,会计作为费用立即将其从利润中扣除,经济增加值要求将其作为投资并在一个合理的期限内摊销。

(2)对于战略性投资,会计将投资的利息(或部分利息)计入当期财务费用,经济增加值要求将其在一个专门账户中资本化并在开始生产时逐步摊销。

(3)对于收购形成的商誉,会计把其中的一部分立即转为费用,另一部分作为无形资产在规定年限内摊销,经济增加值要求商誉保留在资产负债表上,不进行摊销,除非有证据表明它的价值的确下降了。

(4)对于为建立品牌、进入新市场或扩大市场份额发生的费用,会计作为费用立即从利润中扣除,经济增加值要求把争取客户的营销费用资本化并在适当的期限内摊销。

(5)对于折旧费用,会计大多使用直线折旧法处理,经济增加值要求对某些大量使用长期设备的公司,按照更接近经济现实的“沉淀资金折旧法”处理。这是一种类似租赁资产的费用分摊方法,在前几年折旧较少,而后几年由于技术老化和物理损耗同时发挥作用需提取较多折旧。

30

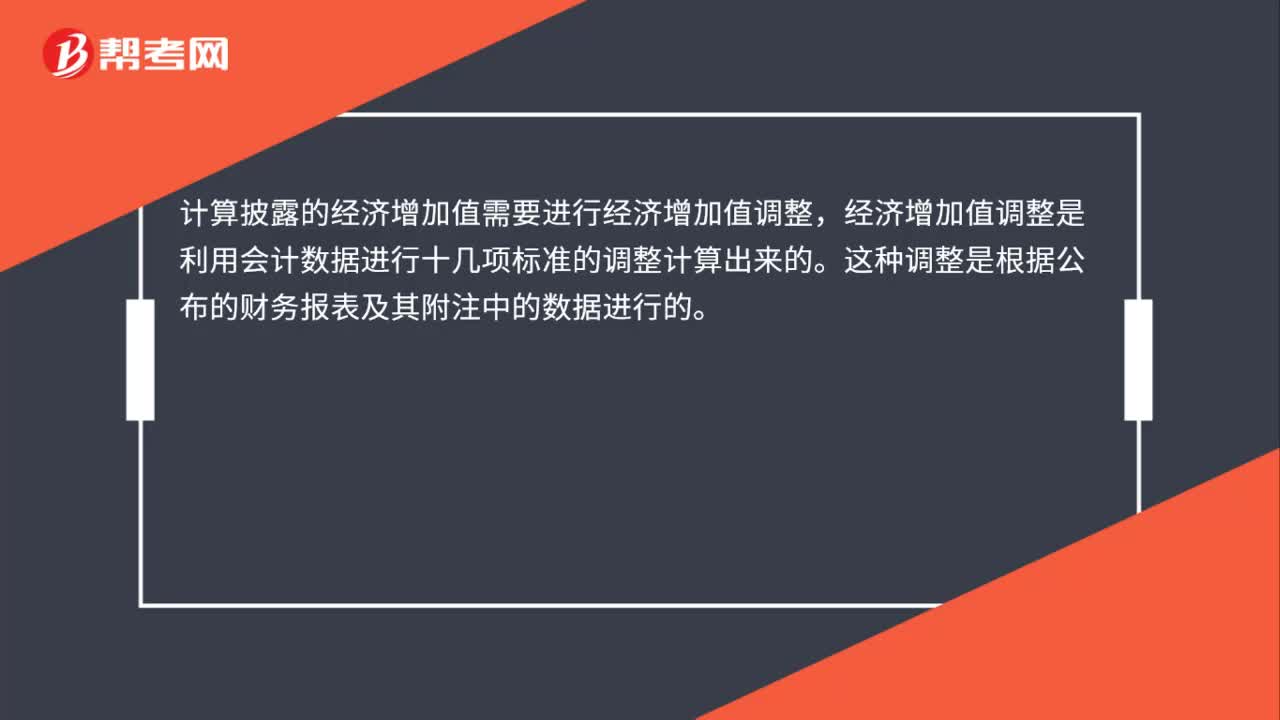

30经济增加值调整原理是什么?:经济增加值调整原理是什么?计算披露的经济增加值需要进行经济增加值调整,经济增加值调整是利用会计数据进行十几项标准的调整计算出来的。这种调整是根据公布的财务报表及其附注中的数据进行的。

42

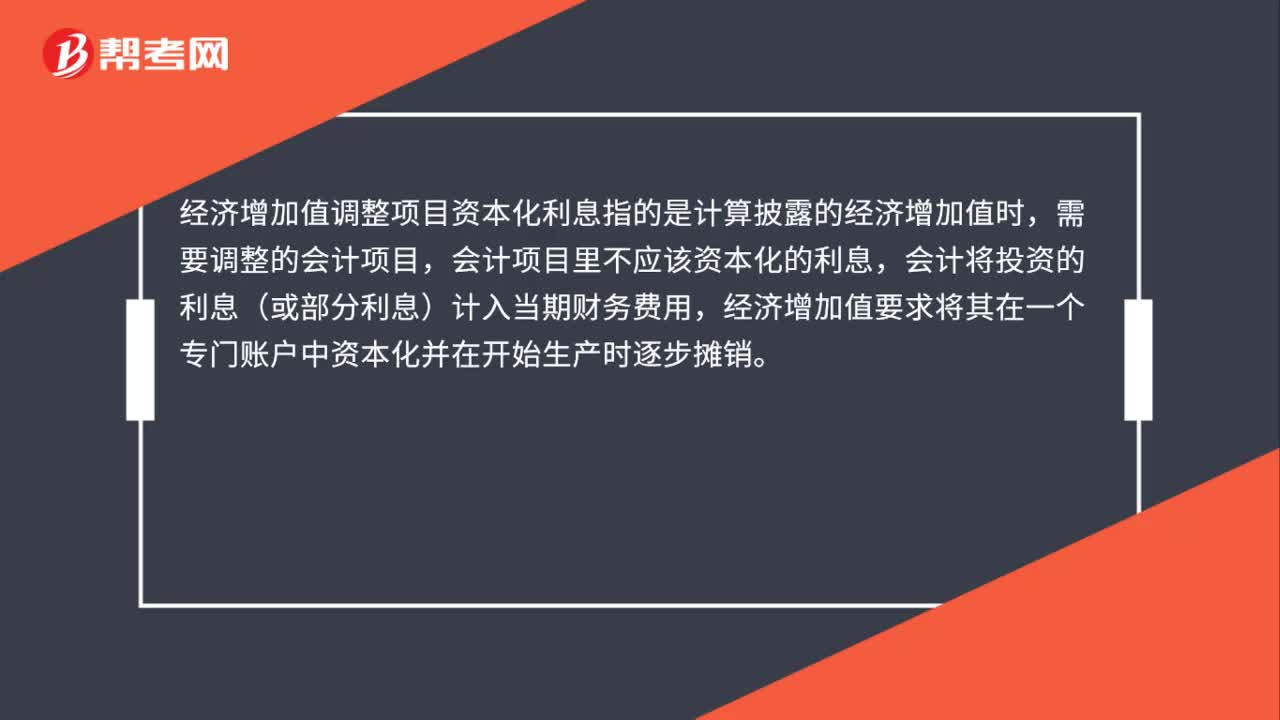

42经济增加值调整项目资本化利息是什么?:经济增加值调整项目资本化利息是什么?经济增加值调整项目资本化利息指的是计算披露的经济增加值时,需要调整的会计项目,会计项目里不应该资本化的利息,会计将投资的利息(或部分利息)计入当期财务费用,经济增加值要求将其在一个专门账户中资本化并在开始生产时逐步摊销。

23

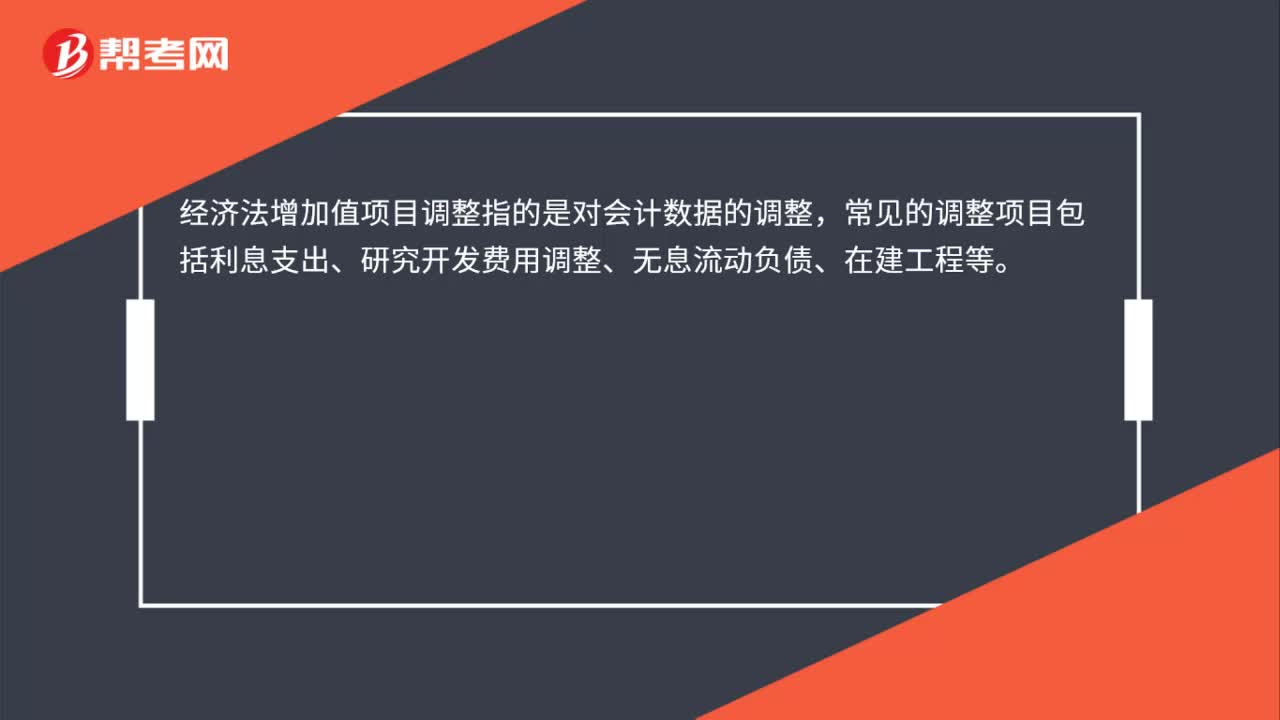

23经济增加值调整项目是什么?:经济增加值调整项目是什么?经济法增加值项目调整指的是对会计数据的调整,常见的调整项目包括利息支出、研究开发费用调整、无息流动负债、在建工程等。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料