下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

简化的经济增加值的衡量会计调整项目说明是什么?

简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。

经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率

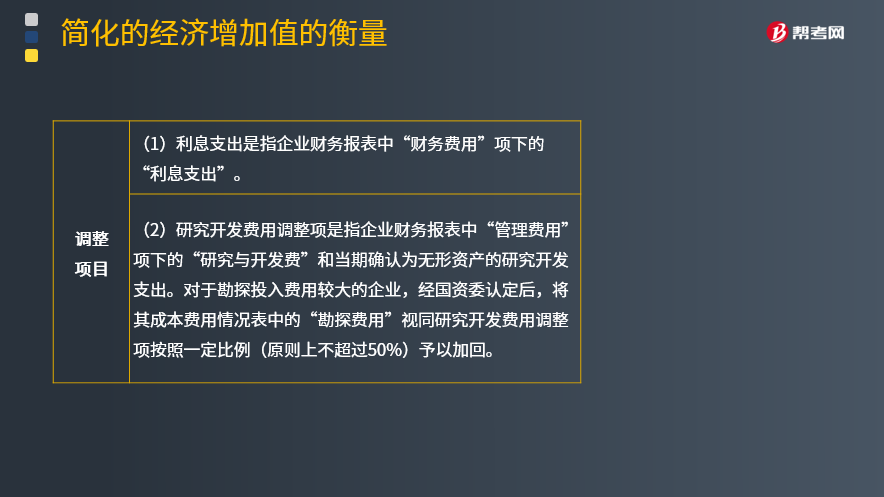

会计调整项目说明:

1.利息支出是指企业财务报表中“财务费用”项下的“利息支出”。

2.研究开发费用调整项是指企业财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出。对于勘探投入费用较大的企业,经国资委认定后,将其成本费用情况表中的“勘探费用”视同研究开发费用调整项按照一定比例(原则上不超过50%)予以加回。

3.无息流动负债是指企业财务报表中“应付票据”、“应付账款”、“预收款项”、“应交税费”、“应付利息”、“应付职工薪酬”、“应付股利”、“其他应付款”和“其他流动负债(不含其他带息流动负债)”;对于“专项应付款”和“特种储备基金”,可视同无息流动负债扣除。

4.在建工程是指企业财务报表中的符合主业规定的“在建工程”。

54

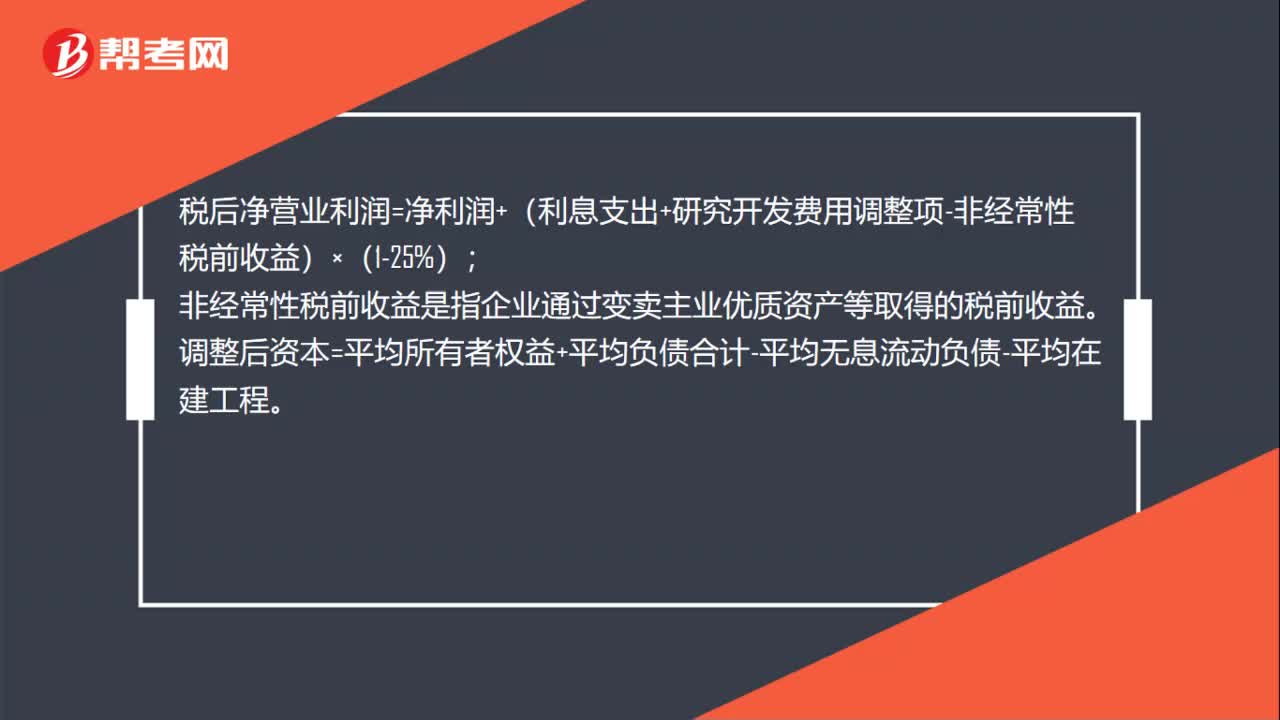

54简化经济增加值是什么?:简化经济增加值是什么?经济增加值的定义及计算公式:经济增加值是指企业税后净营业利润减去资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率;税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性税前收益)×(1-25%);非经常性税前收益是指企业通过变卖主业优质资产等取得的税前收益。

30

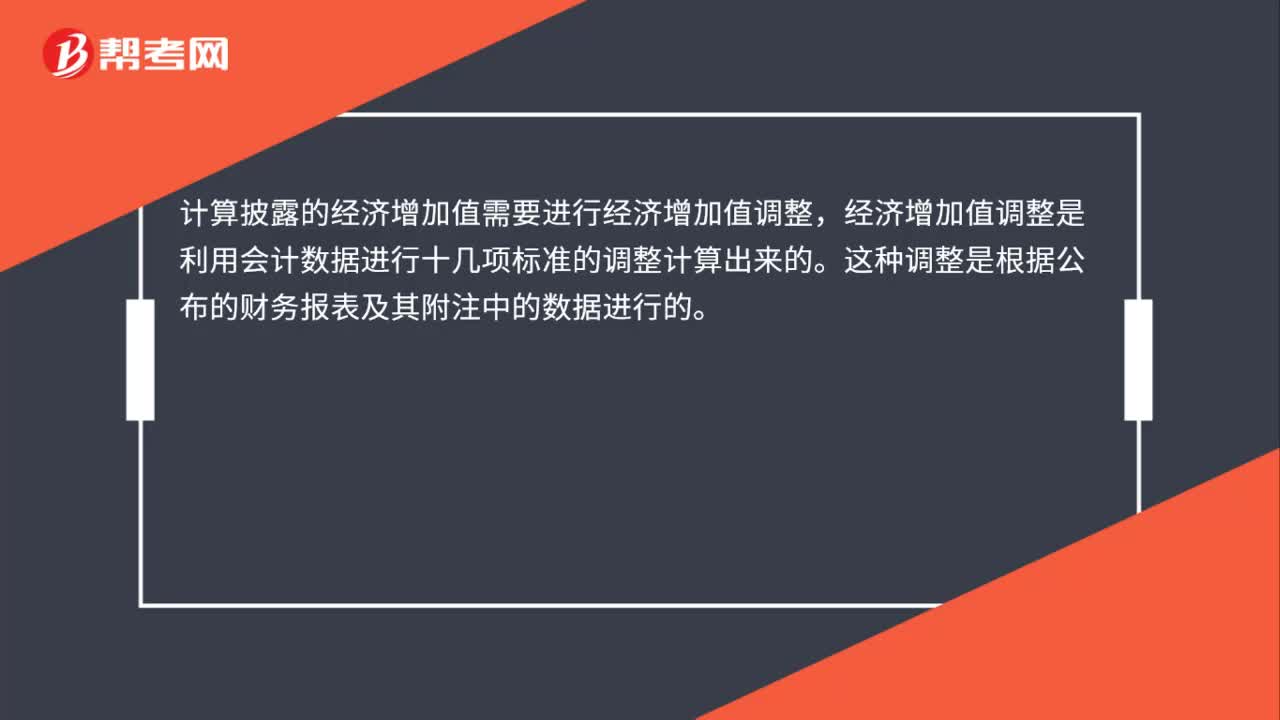

30经济增加值调整原理是什么?:经济增加值调整原理是什么?计算披露的经济增加值需要进行经济增加值调整,经济增加值调整是利用会计数据进行十几项标准的调整计算出来的。这种调整是根据公布的财务报表及其附注中的数据进行的。

42

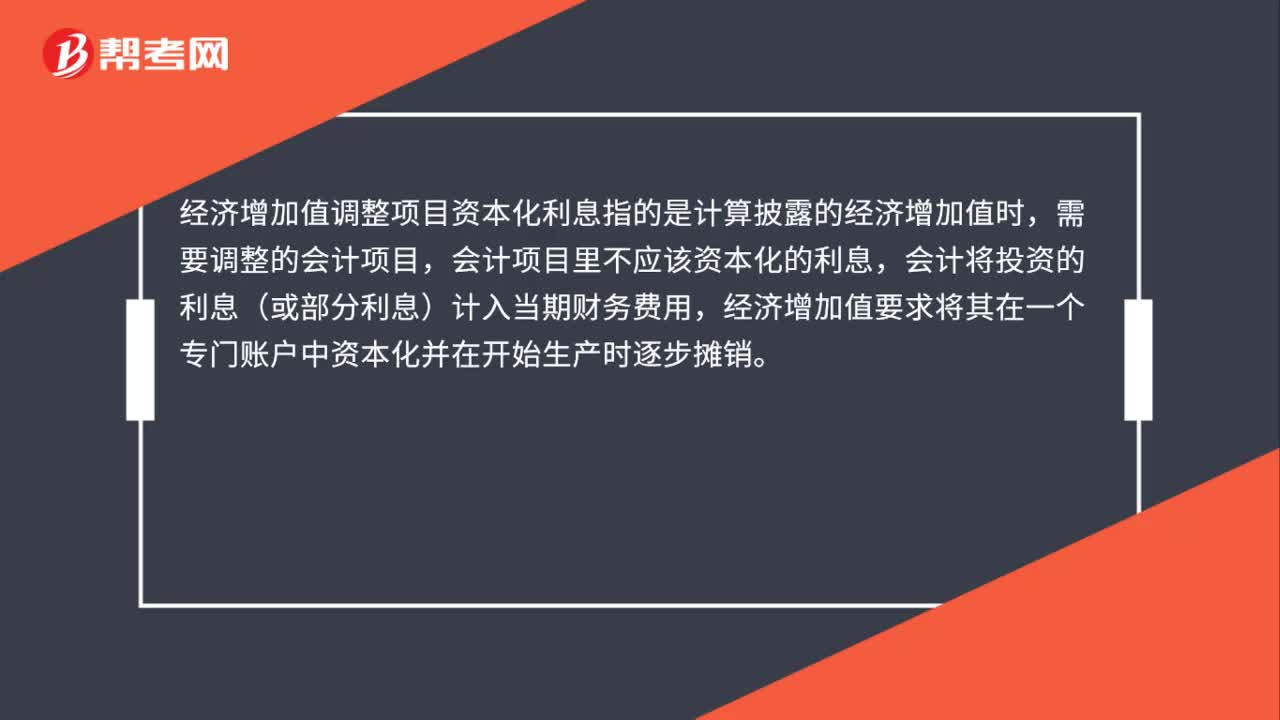

42经济增加值调整项目资本化利息是什么?:经济增加值调整项目资本化利息是什么?经济增加值调整项目资本化利息指的是计算披露的经济增加值时,需要调整的会计项目,会计项目里不应该资本化的利息,会计将投资的利息(或部分利息)计入当期财务费用,经济增加值要求将其在一个专门账户中资本化并在开始生产时逐步摊销。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料