下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

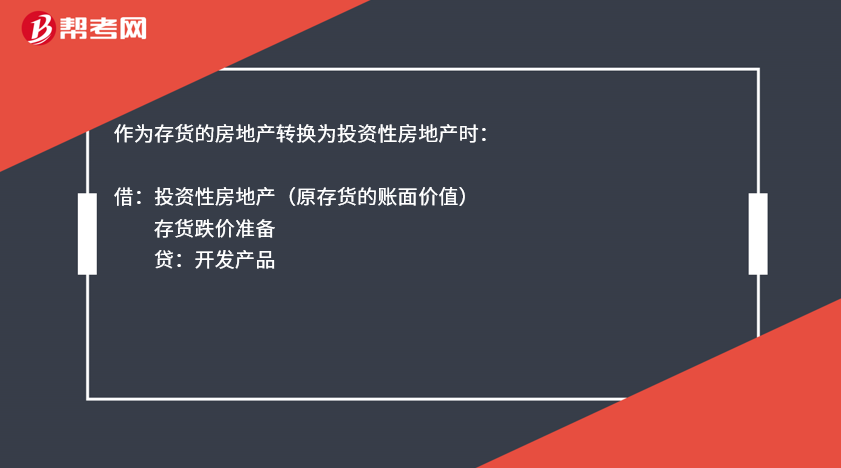

存货转换为投资性房地产成本模式怎么处理?

作为存货的房地产转换为投资性房地产时:

借:投资性房地产(原存货的账面价值)

存货跌价准备

贷:开发产品

367

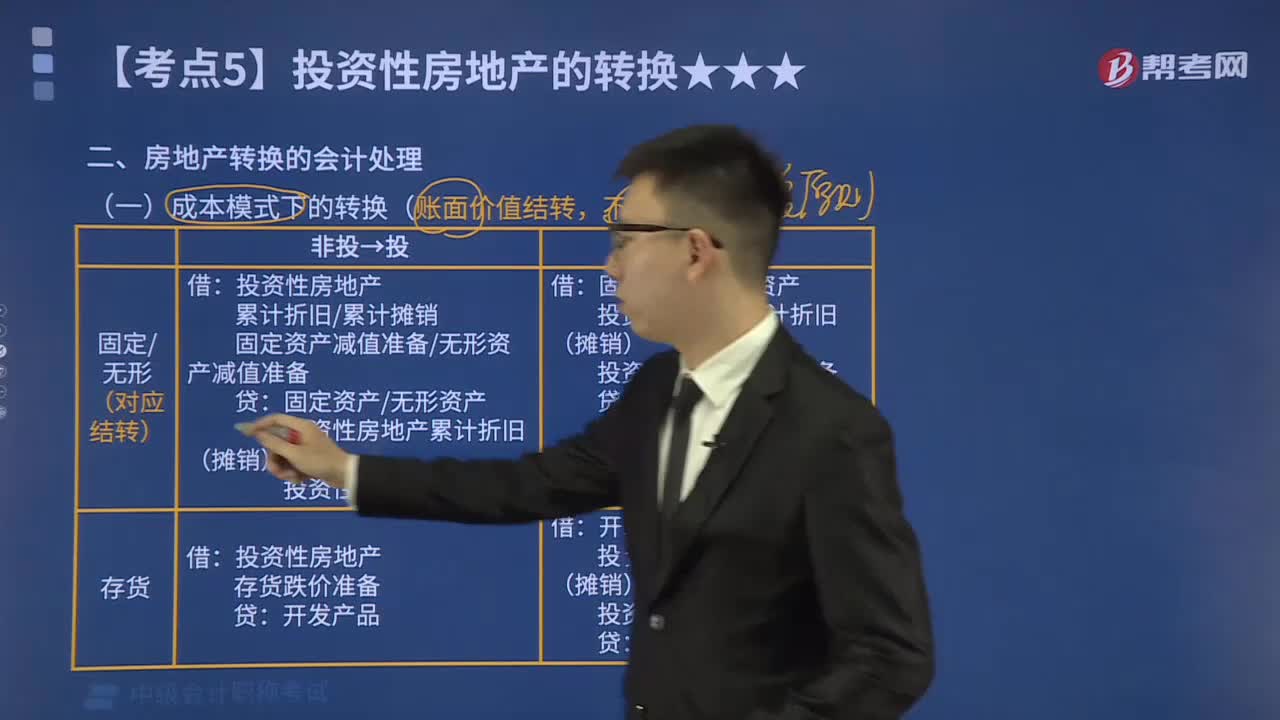

367房地产转换的会计处理怎么做?:房地产转换的会计处理怎么做?房地产转换的会计处理如下:成本模式下的转换(账面价值结转,固定资产减值准备无形资产减值准备:存货跌价准备:固定资产无形资产,累计折旧累计摊销,固定资产减值准备 无形资产减值准备,存货,投资性房地产累计折旧(摊销):投资性房地产减值准备:投资性房地产计划于2×18年8月31日将某出租在外的厂房在租赁期满时将其收回该项房地产在转换前采用成本模式计量

38

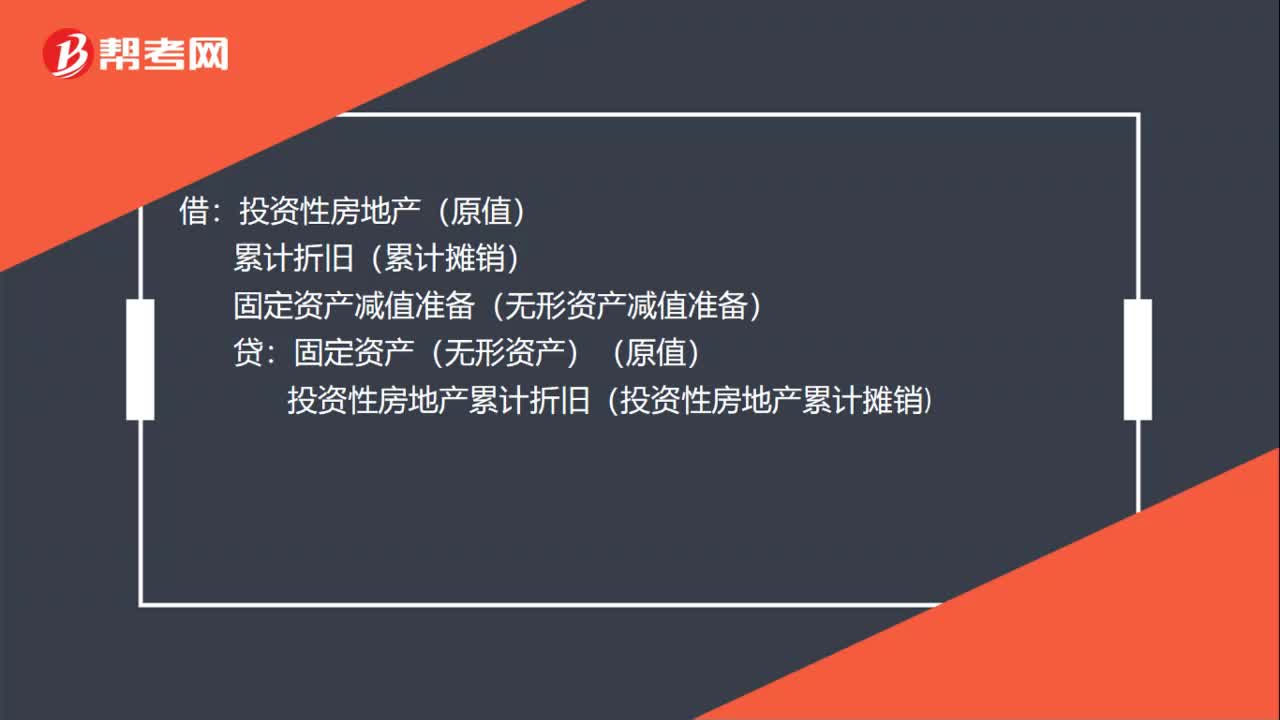

38自用房地产转换投资性房地产的会计处理是什么?:自用房地产转换投资性房地产的会计处理是什么?投资性房地产(原值):累计折旧(累计摊销):固定资产减值准备(无形资产减值准备):固定资产(无形资产)(原值)投资性房地产累计折旧(投资性房地产累计摊销投资性房地产减值准备作为存货的房地产转换为投资性房地产借投资性房地产(账面价值)存货跌价准备(已计提存货跌价准备)贷开发产品(账面余额)

43

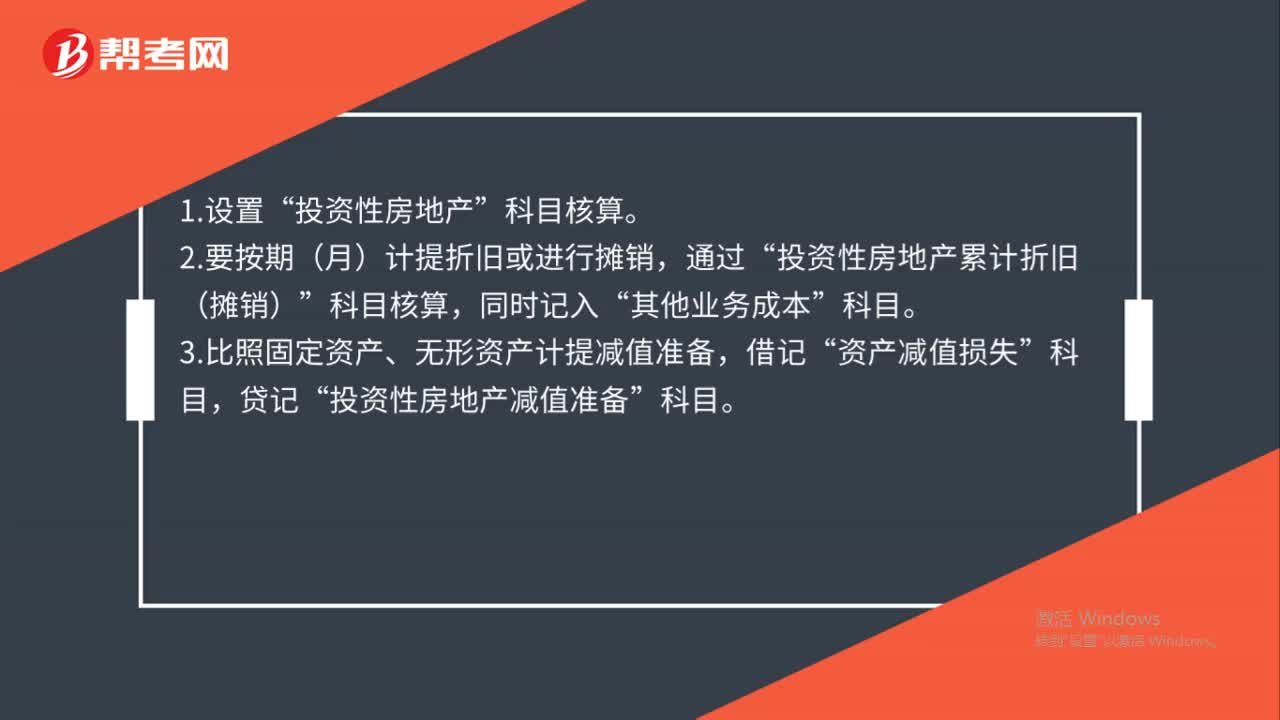

43成本模式怎么计量投资性房地产?:成本模式怎么计量投资性房地产?投资性房地产”2.要按期(月)计提折旧或进行摊销,通过“投资性房地产累计折旧(摊销)”科目核算,同时记入“其他业务成本”3.比照固定资产、无形资产计提减值准备,借记“资产减值损失”贷记“投资性房地产减值准备”科目。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料