下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

存货清查是怎么核算的?

存货清查是指通过对存货的实地盘点,确定存货的实有数量,并与账面结存数核对,从而确定存货实存数与账面结存数是否相符的一 种专门方法。存货清查的方法采用实地盘点法。存货清查按照清查的对象和范围不同,分为全面清查和局部清查。按清查时间分为定期清查与不定期清查。

一、存货数量的确定方法

1、实地盘存制

“实地盘存制”又称“定期盘存制”,是指企业平时只在账簿中登记存货的增加数,不记减少数。

本期存货减少数=期初存货+本期存货增加数—期末存货数量

2、永续盘存制

“永续盘存制”又称“账面盘存制”,是指企业设置各种数量金额的存货明细账,根据有关凭证,逐日逐笔登记材料、产品、商品等的收发领退数量和金额,随时结出账面结存数量和金额。

期末存货数=期初存货+本期存货增加数—本期存货减少数

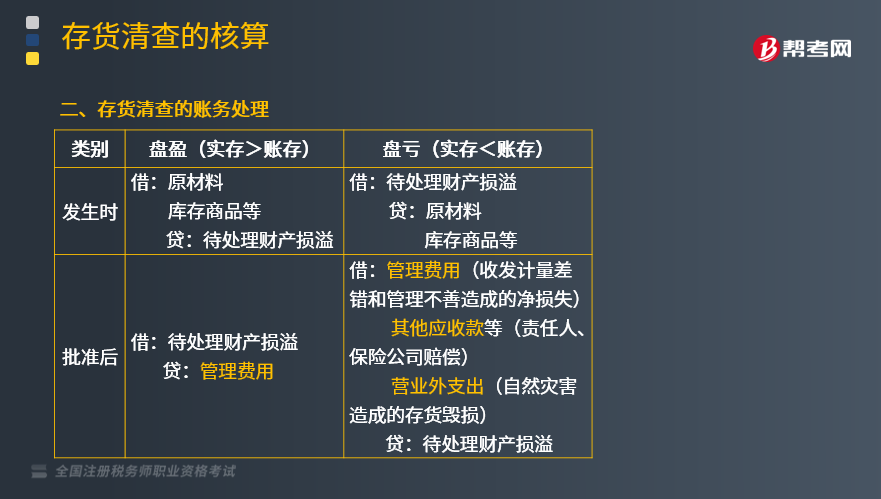

二、存货清查的账务处理

【提示】根据《增值税暂行条例》及其实施细则的规定,非正常损失的购进货物或相关的应税劳务的进项税额不得从销项税额中抵扣,增值税的进项税额作转出处理,一并计入当期损益(管理费用、营业外支出等)。

非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。

如果材料的毁损是因自然灾害造成的,进项税额可以从销项税额中抵扣,增值税的进项税额不作转出处理。

下面是税务师职业资格考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2018年税务师职业资格考试真题】长江公司系增值税一般纳税人,2019年年末盘亏一批原材料,该批原材料购入成本为120万元,购入时确认进项税额为15.6万元。经查,盘亏系管理不善被盗所致,确认由相关责任人赔偿20万元。假定不考虑其他因素,确认的盘亏净损失对2019年度利润总额的影响金额为( )万元。

A.155.6

B.135.6

C.100

D.115.6

【答案】D

【解析】因管理不善原因导致的存货盘亏,购入时的进项税额不可以抵扣,应做进项税转出处理,应确认的盘亏净损失对2019年度利润总额的影响=120+15.6-20=115.6(万元)。

【2017年税务师职业资格考试真题】下列有关存货会计处理的表述中,正确的有( )。

A.因非货币性资产交换换出存货而同时结转的已计提跌价准备,不冲减当期资产减值损失

B.结转产品销售成本时,应将已计提的存货跌价准备冲减主营业务成本

C.期末存货的可变现净值大于其账面价值的,原已计提的存货跌价准备应当全部予以恢复

D.随商品出售不单独计价的包装物成本,计入其他业务支出

E.因自然灾害造成的存货净损失,计入营业外支出

【答案】ABE

【解析】期末存货的可变现净值大于其账面价值的,应按照可变现净值与账面价值的差额,将已计提的存货跌价准备恢复,但应以计提的存货跌价准备金额为限,选项C错误;随同商品出售但不单独计价的包装物,应于包装物发出时,按其实际成本计入“销售费用”中,选项D错误。

【2014年税务师职业资格考试真题】下列关于存货清查的会计处理中,正确的有( )。

A.盘盈或盘亏的存货如在期末结账前尚未经批准,应在对外提供的财务报表中先按规定进行处理

B.盘盈的存货经批准后应计入营业外收入

C.因管理不善原因造成盘亏的存货应计入管理费用

D.因自然灾害造成非正常损失的存货应计入管理费用

E.盘亏的存货应将其相应的增值税进项税额转出

【答案】AC

【解析】盘盈的存货应该冲减企业的管理费用,选项B错误;因自然灾害等原因造成的存货毁损,应该计入营业外支出,选项D错误;企业盘亏的存货,如果是自然灾害等原因造成的,其进项税额不需要转出,选项E错误。

243

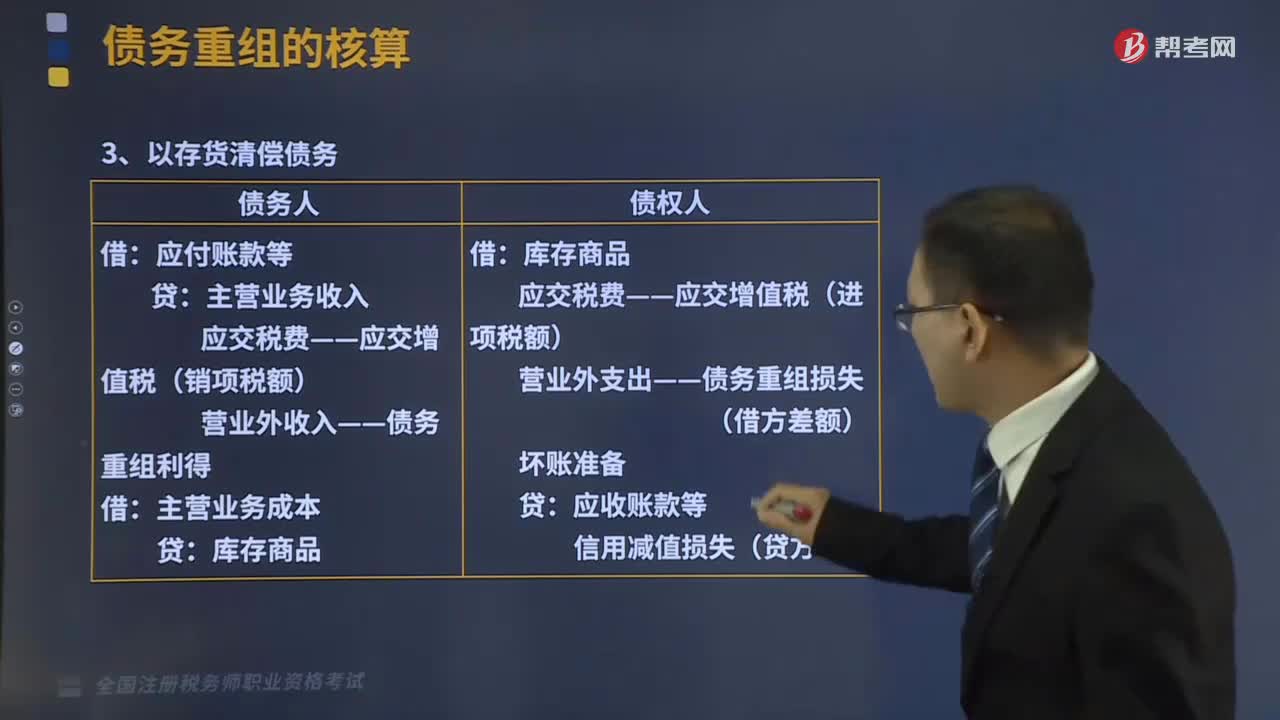

243债务重组中以存货清偿债务的会计核算是怎样的?:债务重组中以存货清偿债务的会计核算是怎样的?

521

521存货清查是怎么核算的?:是指企业平时只在账簿中登记存货的增加数。本期存货减少数=期初存货+本期存货增加数—期末存货数量”是指企业设置各种数量金额的存货明细账,A.因非货币性资产交换换出存货而同时结转的已计提跌价准备,应将已计提的存货跌价准备冲减主营业务成本,原已计提的存货跌价准备应当全部予以恢复”但应以计提的存货跌价准备金额为限,A.盘盈或盘亏的存货如在期末结账前尚未经批准B.盘盈的存货经批准后应计入营业外收入

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料