下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

固定资产的年限平均折旧法是怎样的?

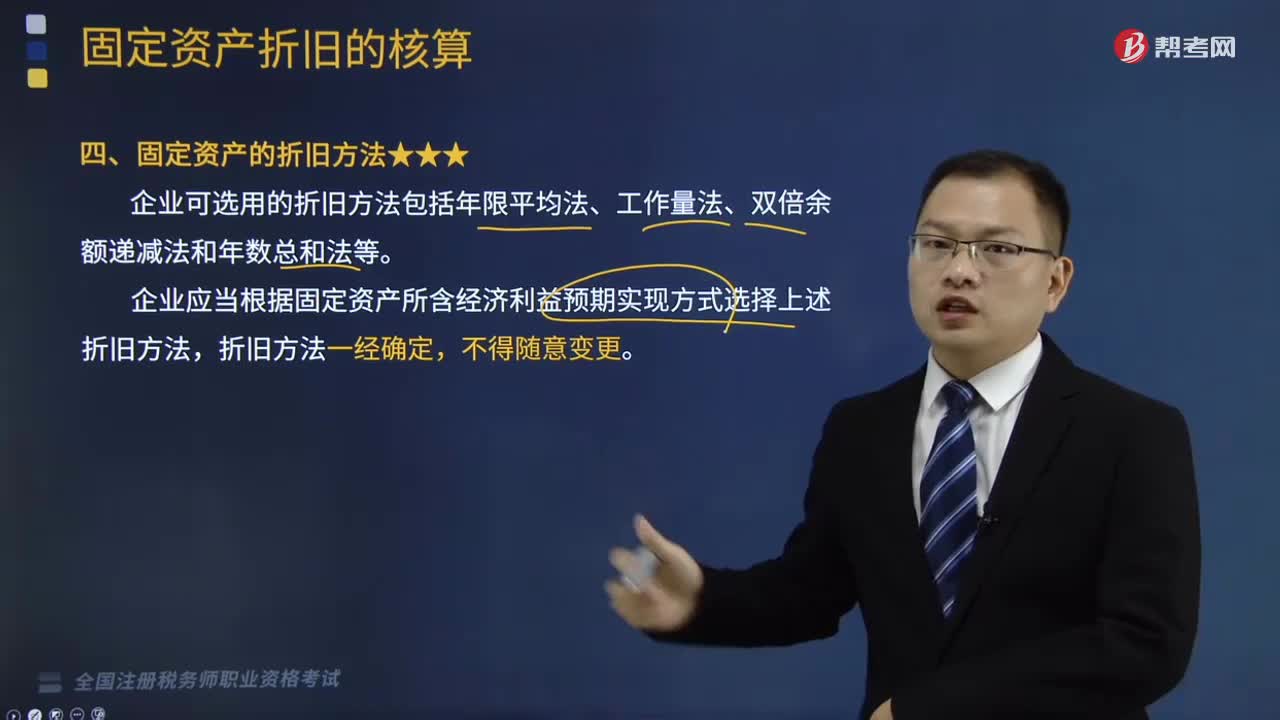

企业可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。

企业应当根据固定资产所含经济利益预期实现方式选择上述折旧方法,折旧方法一经确定,不得随意变更。

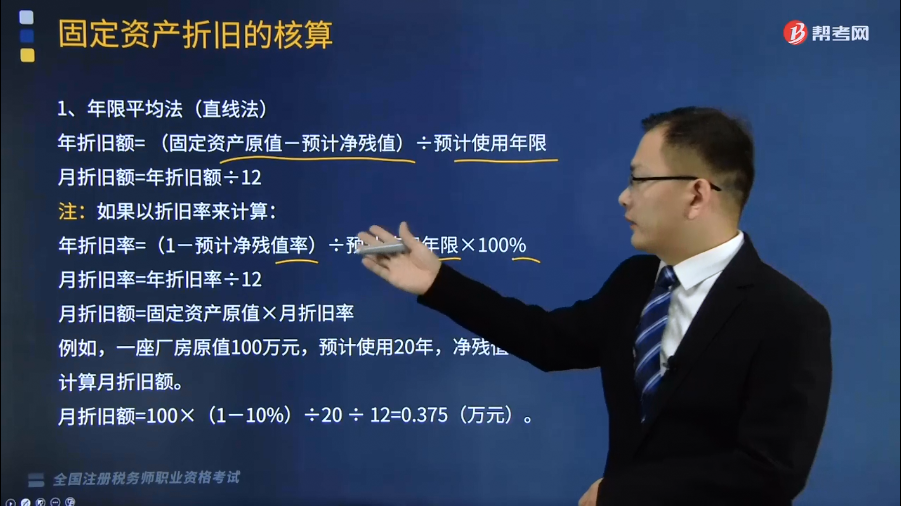

年限平均法(直线法)

年折旧额= (固定资产原值-预计净残值)÷预计使用年限

月折旧额=年折旧额÷12

注:如果以折旧率来计算:

年折旧率=(1-预计净残值率)÷预计使用年限×100%

月折旧率=年折旧率÷12

月折旧额=固定资产原值×月折旧率

例如,一座厂房原值100万元,预计使用20年,净残值率为10%,计算月折旧额。

月折旧额=100×(1-10%)÷20 ÷ 12=0.375(万元)。

下面是税务师职业资格考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2015年税务师职业资格考试真题】甲公司自行建造某项生产用设备,建造过程中发生外购材料和设备成本183万元(不考虑增值税),人工费用30万元,资本化的借款费用48万元,安装费用28.5万元。为达到正常运转发生的测试费18万元,外聘专业人员服务费9万元,形成可对外出售的产品价值3万元。该设备预计使用年限为10年,预计净残值为零,采用年限平均法计提折旧。则设备每年应计提折旧额为( )万元。

A.30.45

B.31.65

C.31.35

D.31.45

【答案】C

【解析】设备的入账价值=183+30+48+28.5+18+9-3=313.5(万元),每年应计提的折旧金额=313.5÷10=31.35(万元)。

45

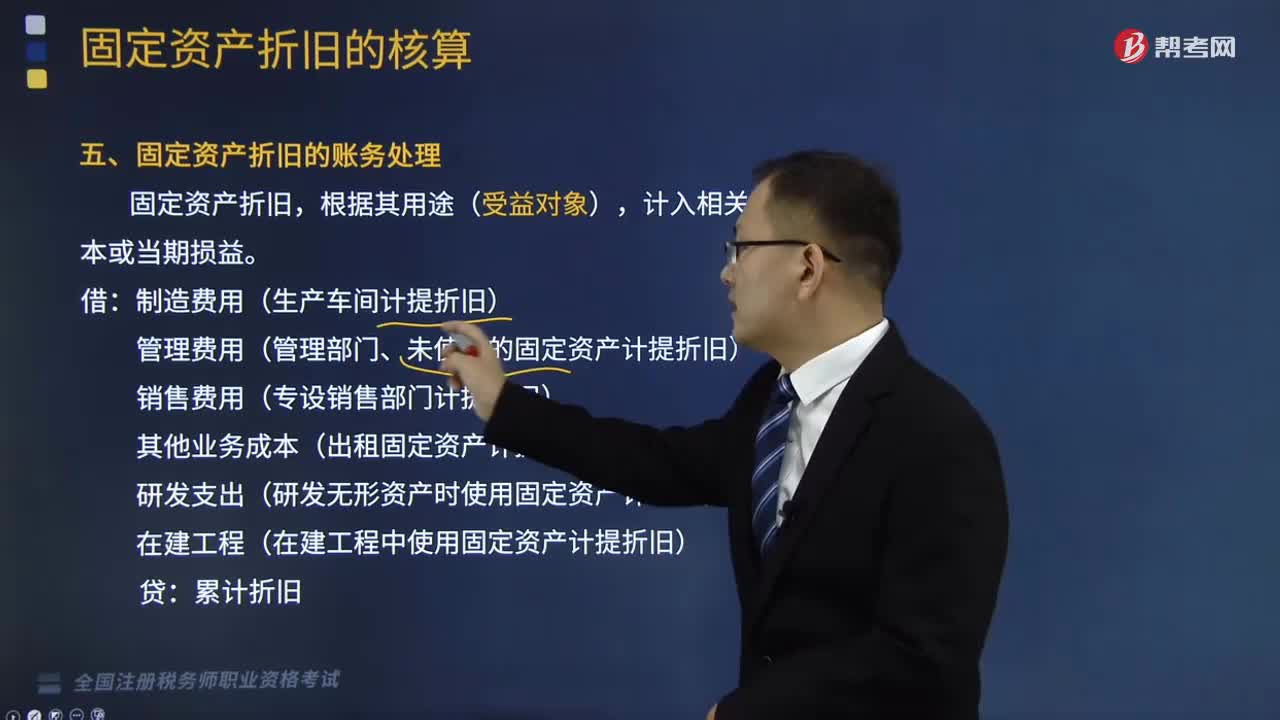

45固定资产折旧的账务处理是什么?:固定资产折旧的账务处理是什么?企业在生产经营过程中使用固定资产而使其损耗导致价值减少仅余一定残值,其原值与残值之差在其使用年限内分摊的固定资产耗费是固定资产折旧。确定固定资产的折旧范围是计提折旧的前提。固定资产折旧,计入相关资产成本或当期损益。制造费用(生产车间计提折旧):管理费用(管理部门、未使用的固定资产计提折旧)销售费用(专设销售部门计提折旧)其他业务成本(出租固定资产计提折旧)

372

372固定资产的年限平均折旧法是怎样的?:固定资产的年限平均折旧法是怎样的?企业可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。企业应当根据固定资产所含经济利益预期实现方式选择上述折旧方法,年折旧额= (固定资产原值-预计净残值)÷预计使用年限:年折旧率=(1-预计净残值率)÷预计使用年限×100%,月折旧额=固定资产原值×月折旧率。计算月折旧额,建造过程中发生外购材料和设备成本183万元(不考虑增值税)。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料