下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

哪些情况需要转移登记?

因下列情形导致不动产权利转移的,当事人可以向不动产登记机构申请转移登记:

(1)买卖、互换、赠与不动产的;

(2)以不动产作价出资(入股)的;

(3)法人或者其他组织因合并、分立等原因致使不动产权利发生转移的;

(4)不动产分割、合并导致权利发生转移的;

(5)继承、受遗赠导致权利发生转移的;

(6)共有人增加或者减少以及共有不动产份额变化的;

(7)因人民法院、仲裁委员会的生效法律文书导致不动产权利发生转移的;

(8)因主债权转移引起不动产抵押权转移的;

(9)因需役地不动产权利转移引起地役权转移的;

(10)法律、行政法规规定的其他不动产权利转移情形。

192

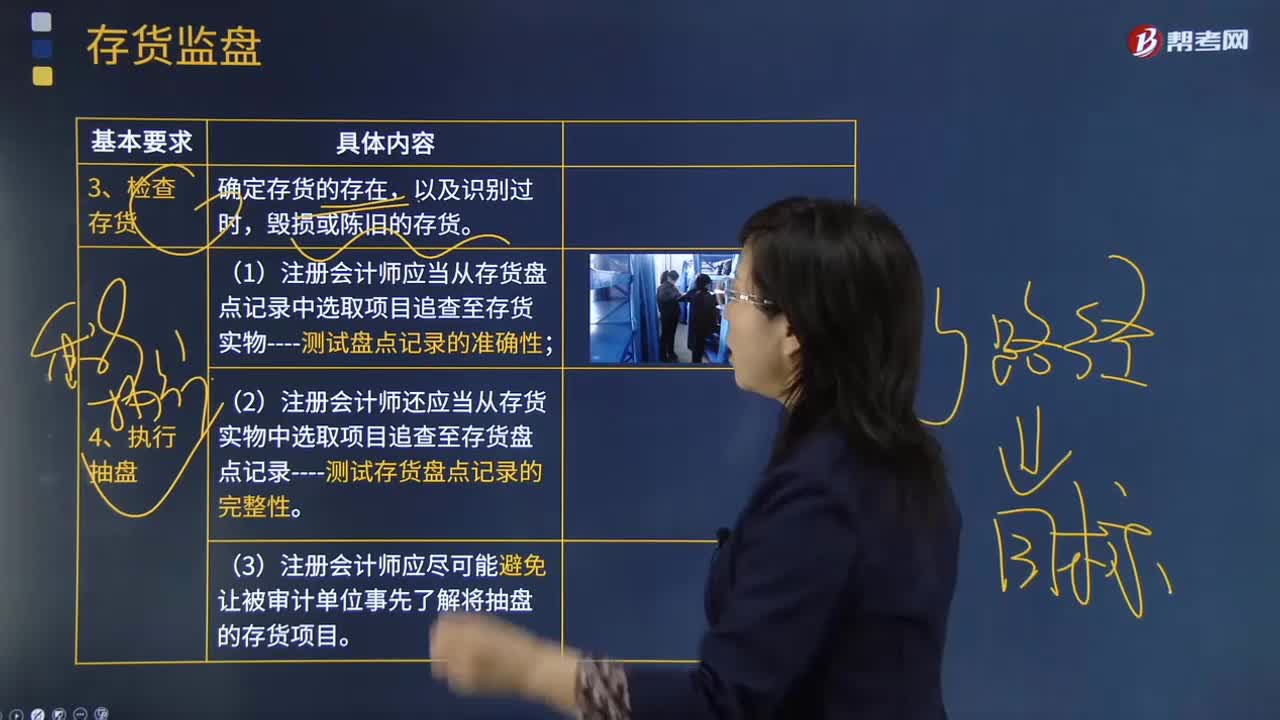

192注册会计师在检查存货和执行抽盘、需要特别关注的情况是什么?:注册会计师在检查存货和执行抽盘、需要特别关注的情况是什么?在被审计单位盘点存货前,注册会计师应当观察盘点现场,确定应纳人盘点范围的存货是否已经适当整理和排列,对未纳入盘点范围的存货,注册会计师应当根据取得的所有权不属于被审计单位的存货的有关资料,即使在被审计单位声明不存在受托代存存货的情形下,注册会计师在存货监盘时也应当关注是否存在某些存货不属于被审计单位的迹象。

84

84哪些情形适用于转移登记?:是指不动产权利在不同主体之间发生转移所需进行的登记。因下列情形导致不动产权利转移的,当事人可以向不动产登记机构申请转移登记:(3)法人或者其他组织因合并、分立等原因致使不动产权利发生转移的;(4)不动产分割、合并导致权利发生转移的;(7)因人民法院、仲裁委员会的生效法律文书导致不动产权利发生转移的;(8)因主债权转移引起不动产抵押权转移的;(9)因需役地不动产权利转移引起地役权转移的;

68

68注册会计师风险应对需要考虑什么?:注册会计师风险应对需要考虑什么?设计进一步审计程序时,注册会计师应当考虑下列因素:(2)重大错报发生的可能性。(3)涉及的各类交易、账户余额和披露的特征。(4)被审计单位采用的特定控制的性质。(5)注册会计师是否拟获取审计证据,以确定内部控制在防止或发现并纠正重大错报方面的有效性。注册会计师对认定层次重大错报风险的评估为确定进一步审计程序的总体审计方案奠定了基础。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料