下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

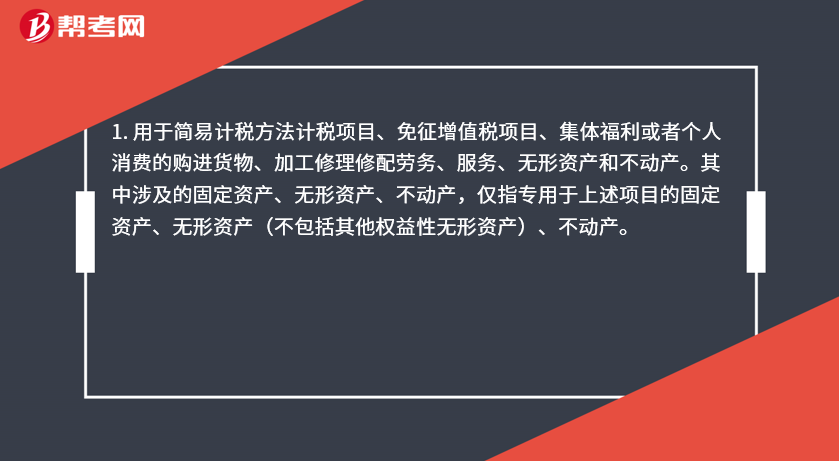

需要进项税额转出的情况是什么?

1. 用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

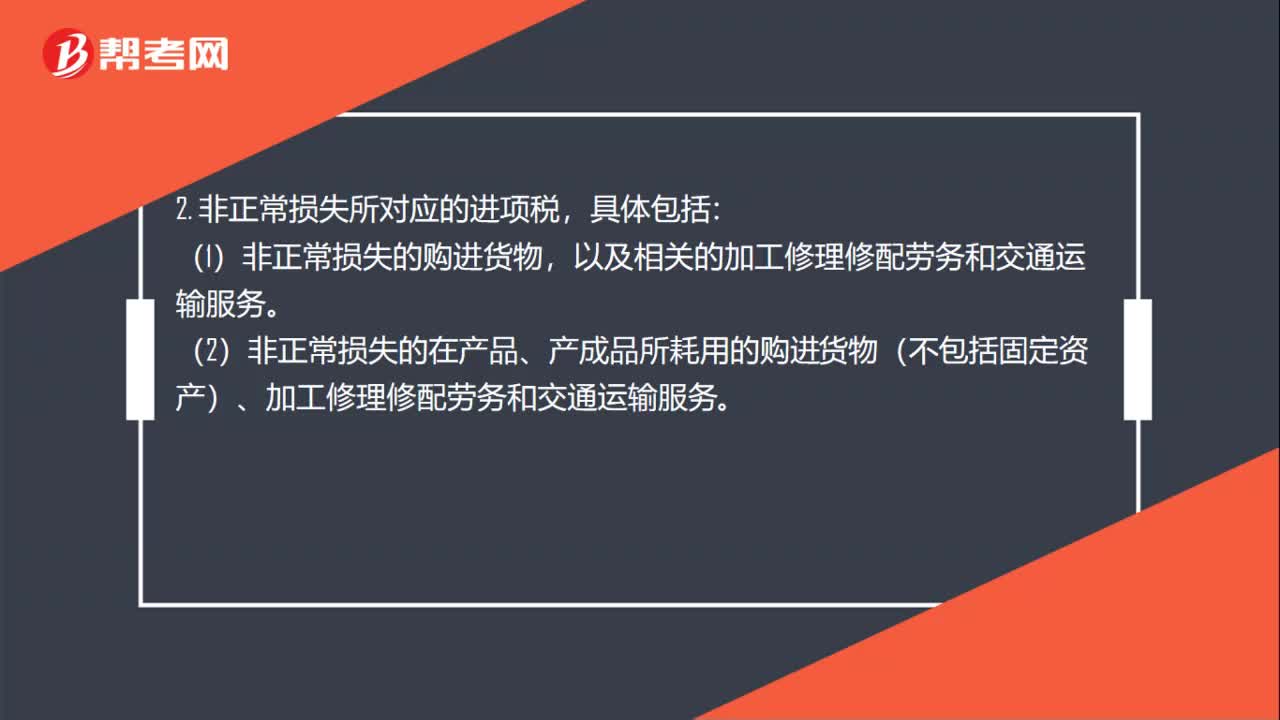

2. 非正常损失所对应的进项税,具体包括:

(1)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

(2)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

(3)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

(4)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

3. 特殊政策规定不得抵扣的进项税

(1)购进的贷款服务、餐饮服务、居民日常服务和娱乐服务。

(2)纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

28

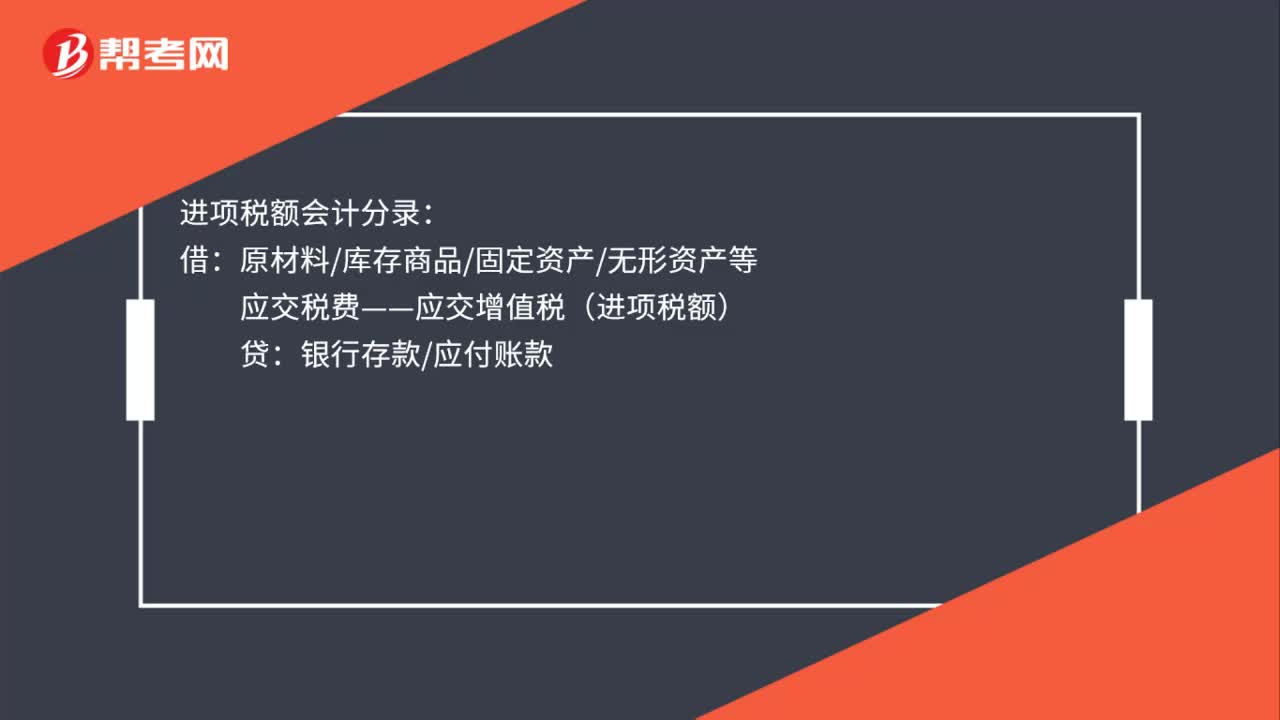

28进项税额会计分录是什么?:进项税额会计分录:借:原材料库存商品固定资产无形资产等:应交税费——应交增值税(进项税额)贷银行存款应付账款

192

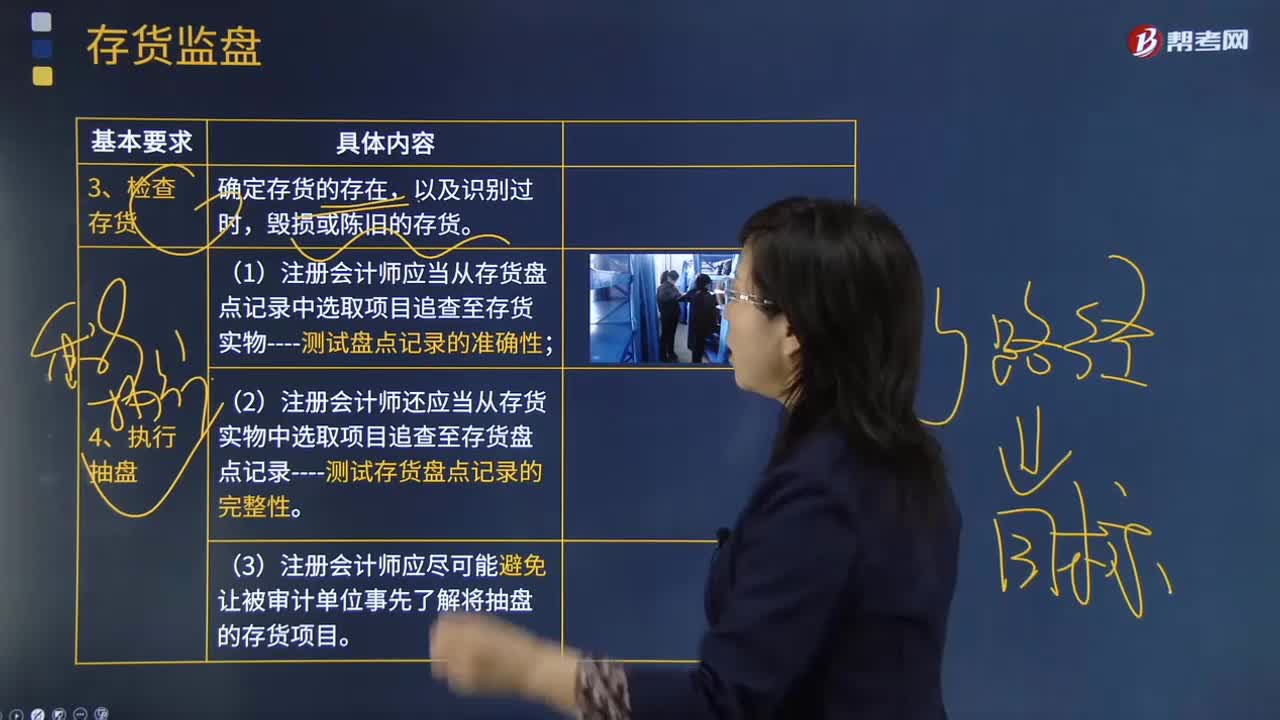

192注册会计师在检查存货和执行抽盘、需要特别关注的情况是什么?:注册会计师在检查存货和执行抽盘、需要特别关注的情况是什么?在被审计单位盘点存货前,注册会计师应当观察盘点现场,确定应纳人盘点范围的存货是否已经适当整理和排列,对未纳入盘点范围的存货,注册会计师应当根据取得的所有权不属于被审计单位的存货的有关资料,即使在被审计单位声明不存在受托代存存货的情形下,注册会计师在存货监盘时也应当关注是否存在某些存货不属于被审计单位的迹象。

105

105需要进项税额转出的情况是什么?:1. 用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。(1)非正常损失的购进货物,(2)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。(3)非正常损失的不动产。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料