下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

会计师事务所在收费时需要注意哪些事情?

会计师事务所可以由注册会计师合伙设立。合伙设立的会计师事务所的债务,由合伙人按照出资比例或者协议的约定,以各自的财产承担责任。

一、收费结构

(一)收费总额对独立性的影响及防范措施

如果会计师事务所从某一审计客户收取的全部费用占其收费总额的比重很大,则对该客户的依赖及对可能失去该客户的担心将因自身利益或外在压力产生不利影响。

(二)从某一审计客户收取的全部费用比重很大

如果从某一审计客户收取的全部费用占某一合伙人从所有客户收取的费用总额比重很大,或占会计师事务所某一分部收取的费用总额比重很大,也将因自身利益或外在压力产生不利影响。

(三)连续两年从属于公众利益实体的某一审计客户收取全部费用比重较大

如果会计师事务所连续两年从某一属于公众利益实体的审计客户及其关联实体收取的全部费用,占其从所有客户收取的全部费用的比重超过15%,会计师事务所应当向审计客户治理层披露这一事实,并讨论选择下列何种防范措施,以将不利影响降低至可接受的水平:

1.在对第二年度财务报表发表审计意见之前,由其他会计师事务所对该业务再次实施项目质量控制复核(简称发表审计意见前复核);

2.在对第二年度财务报表发表审计意见之后、对第三年度财务报表发表审计意见之前,由其他会计师事务所对第二年度的审计工作再次实施项目质量控制复核(简称发表审计意见后复核)。

在上述收费比例明显超过15%的情况下,如果采用发表审计意见后复核无法将不利影响降低至可接受的水平,会计师事务所应当采用发表审计意见前复核。

如果两年后每年收费比例继续超过15%,则会计师事务所应当每年向治理层披露这一事实,并讨论选择采取上述哪种防范措施。在收费比例明显超过15%的情况下,如果采用发表审计意见后复核无法将不利影响降低至可接受的水平,会计师事务所应当采用发表审计意见前复核。

二、逾期收费

1.会计师事务所通常要求审计客户在审计报告出具前付清上一年度的审计费用。如果审计客户长期未支付应付的审计费用,尤其是相当部分的审计费用在出具下一年度审计报告前仍未支付,可能因自身利益产生不利影响。

防范措施——由未参与执行审计业务的注册会计师提供建议,或复核已执行的工作等。

2.会计师事务所还应当确定逾期收费是否可能被视同向客户贷款,并且根据逾期收费的重要程度确定是否继续执行审计业务。

三、或有收费

或有收费——指收费与否或收费多少取决于交易的结果或所执行工作的结果。

【提示】会计师事务所在提供审计服务时,以直接或间接形式取得或有收费,将因自身利益产生非常严重的不利影响,导致没有防范措施能够将其降低至可接受的水平。会计师事务所不得采用这种收费安排。

73

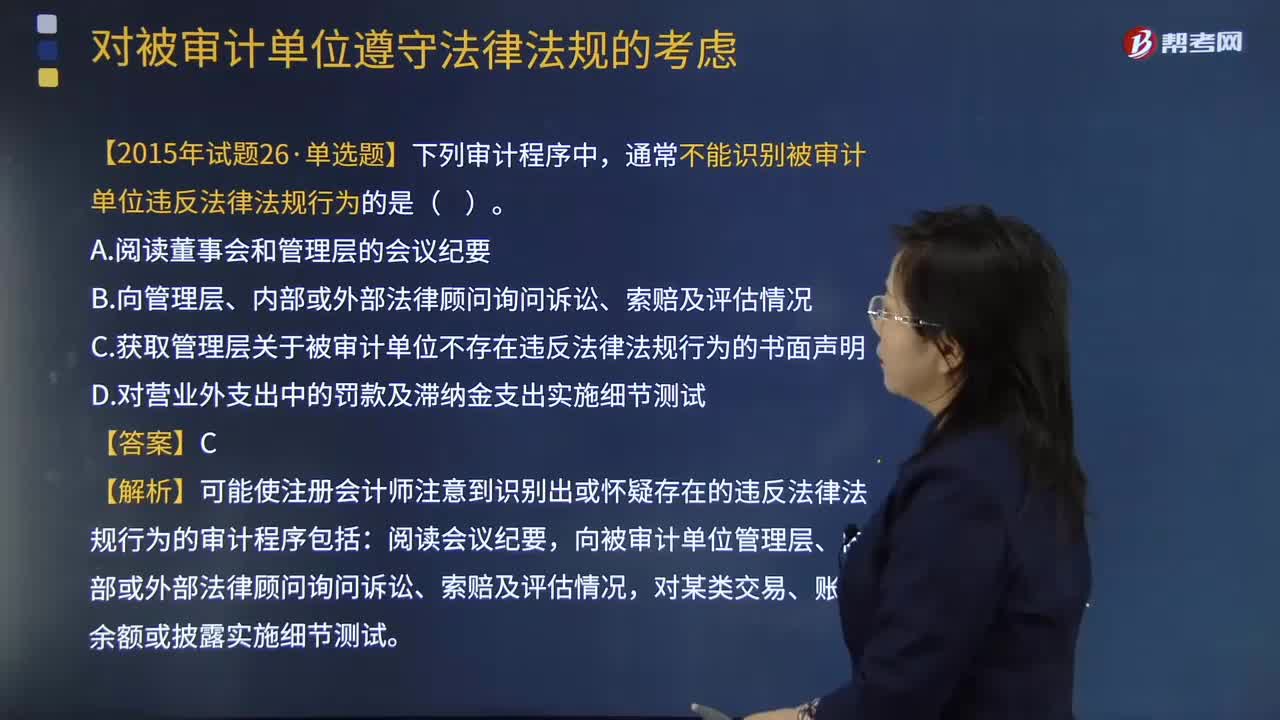

73实施其他审计程序时注册会计师需要注意哪些方面是否存在违反法律法规行为?:实施其他审计程序时注册会计师需要注意哪些方面是否存在违反法律法规行为?

268

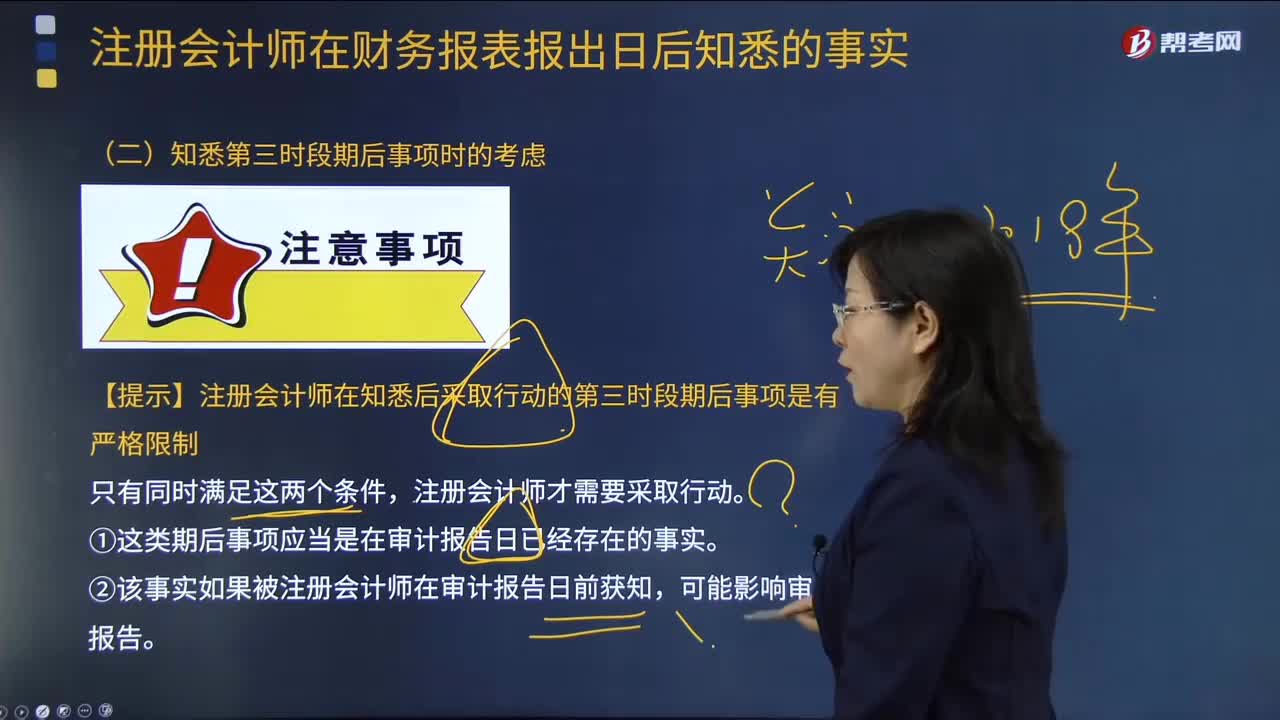

268注册会计师在知悉第三时段期后事项时有哪些考虑?:注册会计师在知悉第三时段期后事项时有哪些考虑?

127

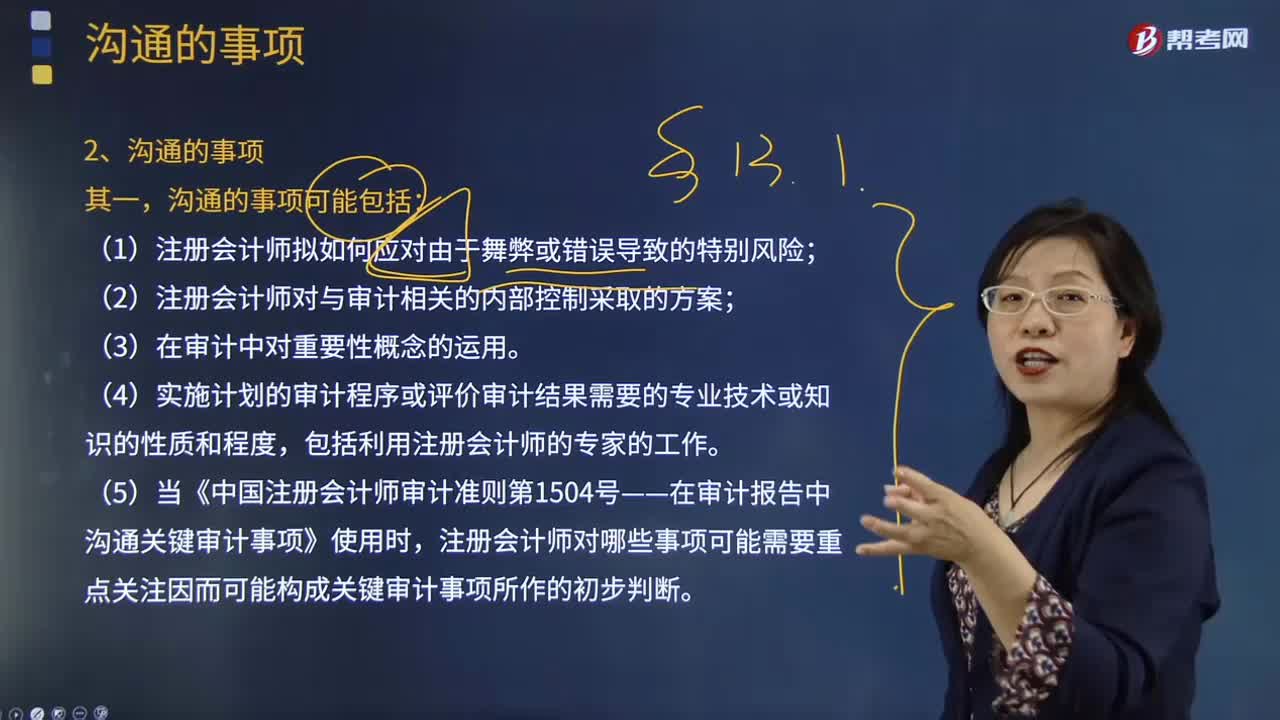

127注册会计师与治理层的沟通要注意哪些沟通的事项?:沟通的事项可能包括注册会计师拟如何应对由于舞弊或错误导致的特别风险;注册会计师对与审计相关的内部控制采取的方案;实施计划的审计程序或评价审计结果需要的专业技术或知识的性质和程度,当《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》使用时,注册会计师对哪些事项可能需要重点关注因而可能构成关键审计事项所作的初步判断。沟通的作用是为了帮助治理层更好地了解注册会计师工作的结果。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料