-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、城市维护建设税的计税依据是纳税人实际缴纳增值税、消费税、营业税的税额

B、货运业按代开发票纳税人管理的纳税人,在代开货物运输业发票时一律按营业税税款7%预征城市维护建设税

C、自2010年12月1日起,外商投资企业和外国企业及外籍个人开始征收城市维护建设税

118

118

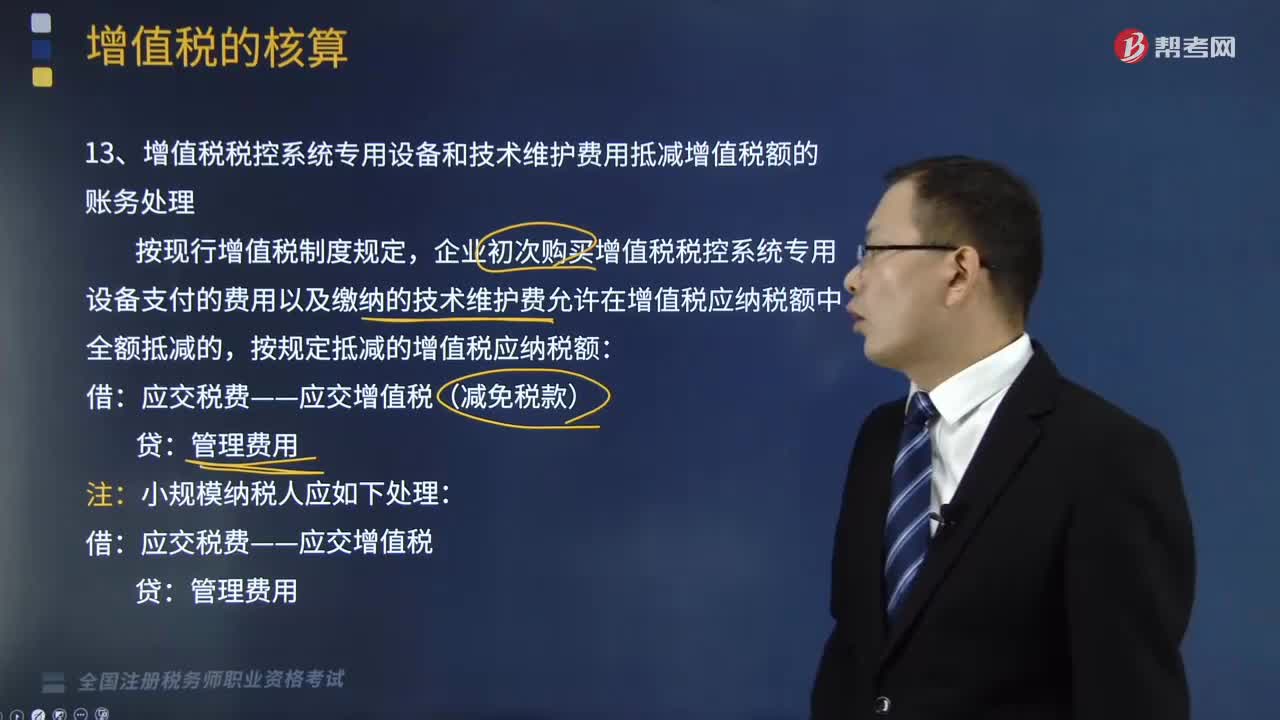

增值税税控系统专用设备和技术维护费用抵减增值税额的账务怎样处理?:增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。1.增值税税控系统专用设备和技术维护费用抵减增值税额的账务处理,企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的:按规定抵减的增值税应纳税额:应交税费——应交增值税(减免税款):2.小微企业免征増值税的会计处理规定:应当按照税法的规定计算应缴增值税。

64

64

财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

210

210

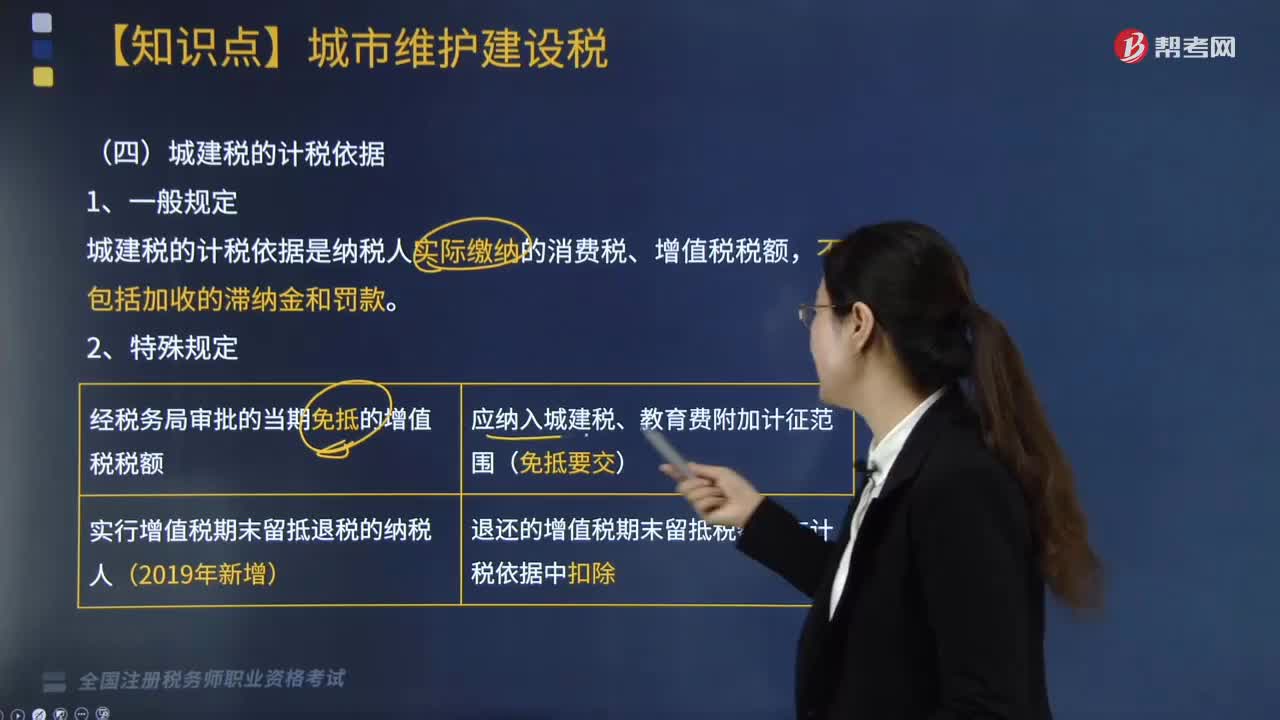

城建税的计税依据是怎样的?:城建税的计税依据:城建税的计税依据是纳税人实际缴纳的消费税、增值税税额。经税务局审批的当期免抵的增值税税额:应纳入城建税、教育费附加计征范围(免抵要交)。实行增值税期末留抵退税的纳税人(2019年新增),退还的增值税期末留抵税额应在计税依据中扣除,支付加工费8000元(不含增值税)。委托方提货时受托方应代收代缴的城建税为( )元”(烟丝消费税税率30%)。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料