下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

财政部

国家税务总局

海关总署

361

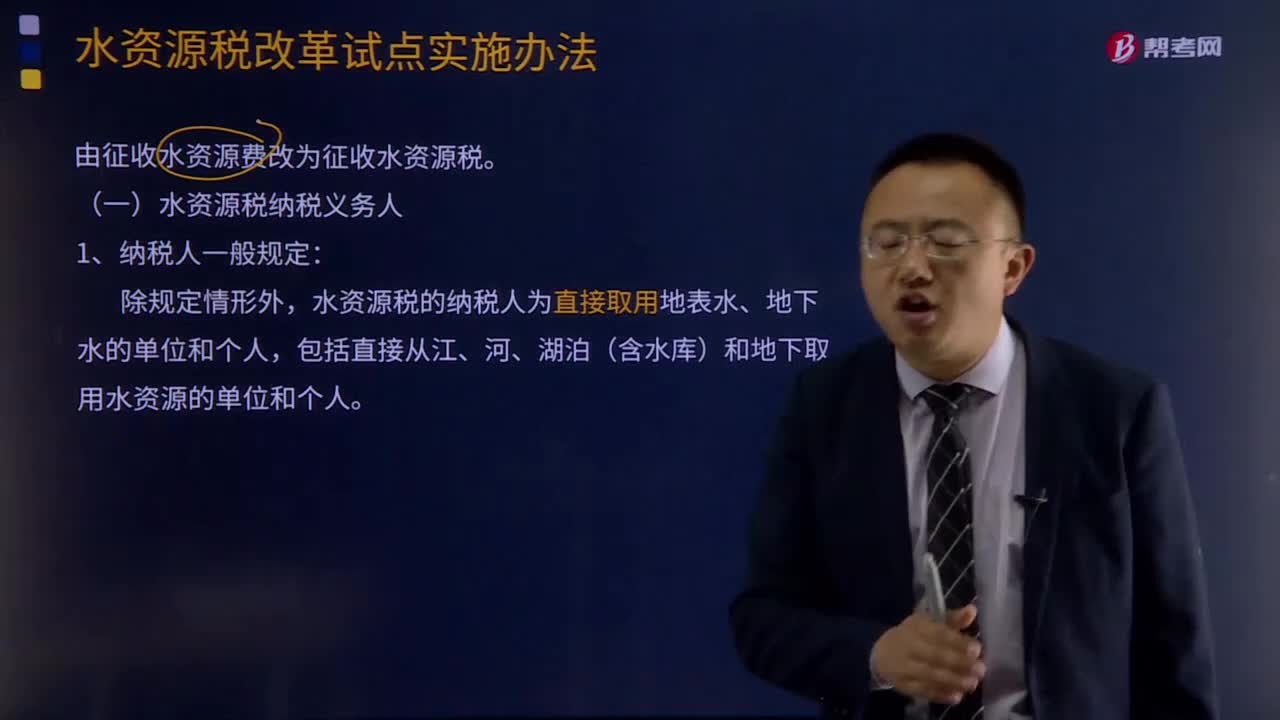

361水资源税纳税义务人有关规定是什么?:水资源税纳税义务人有关规定是什么?水资源税的纳税人为直接取用地表水、地下水的单位和个人,包括直接从江、河、湖泊(含水库)和地下取用水资源的单位和个人。2.不缴纳水资源税的情形:(3)水利工程管理单位为配置或者调度水资源取水的。(4)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取用(排)水的。(6)为农业抗旱和维护生态与环境必须临时应急取水的。应缴纳水资源税的有( )。

206

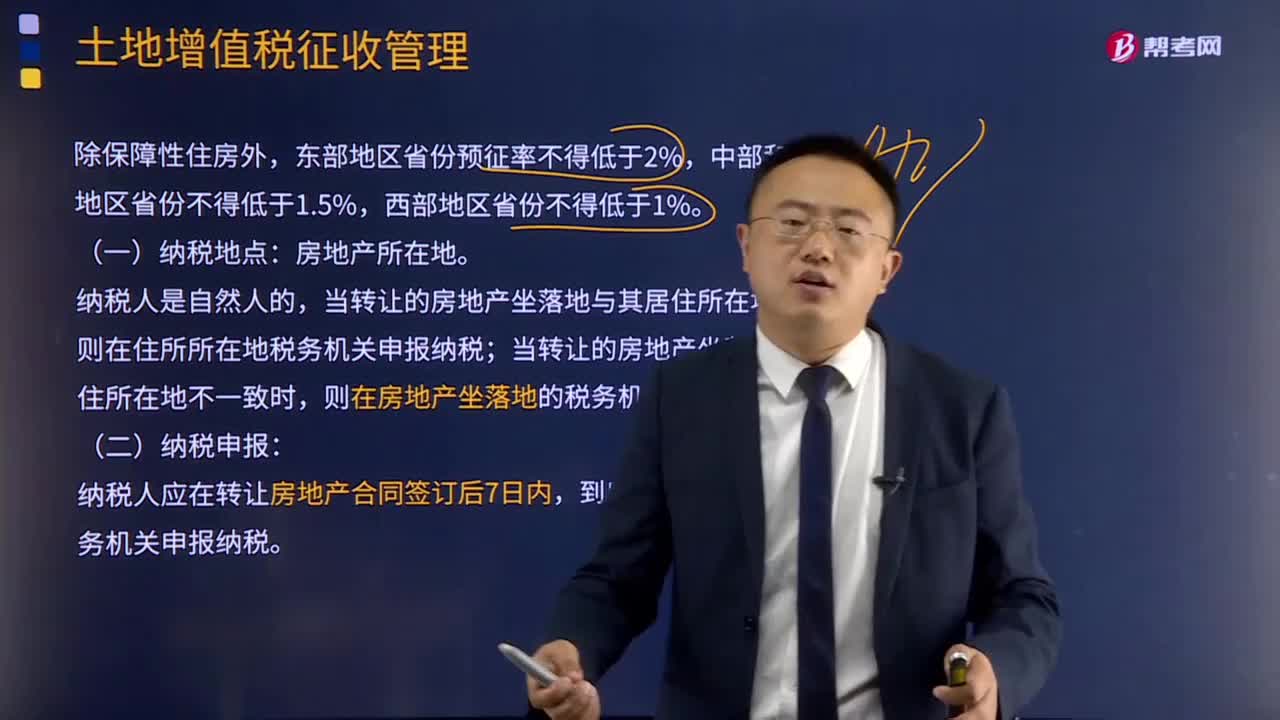

206土地增值税征收管理有哪些规定?:土地增值税征收管理规定:则在住所所在地税务机关申报纳税;当转让的房地产坐落地与其居住所在地不一致时,则在房地产坐落地的税务机关申报纳税。纳税人应在转让房地产合同签订后7日内,到房地产所在地主管税务机关申报纳税。属于土地增值税免税范围的有( )。C.个人因工作调动而转让购买满5年的经营性房产,由纳税人自行转让房地产。按税法规定无需缴纳土地增值税的有( )A.国家机关转让自用的房产

32

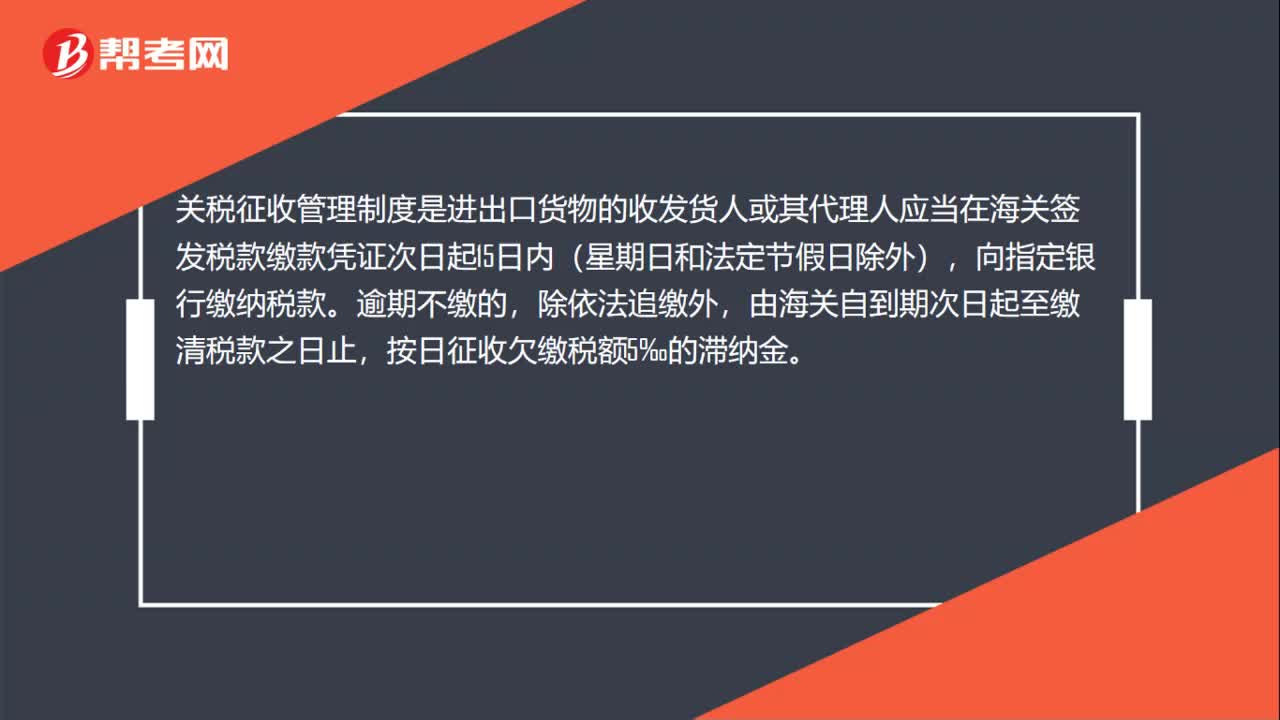

32关税征收管理制度是什么?:关税征收管理制度是什么?关税征收管理制度是进出口货物的收发货人或其代理人应当在海关签发税款缴款凭证次日起15日内(星期日和法定节假日除外),向指定银行缴纳税款。逾期不缴的,除依法追缴外,由海关自到期次日起至缴清税款之日止,按日征收欠缴税额5‰的滞纳金。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料