下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

与关联业务往来有关的价格、费用的制定标准、计算方法和说明等同期资料

与关联业务调查有关的其他企业应当提供的与被调查企业可比的产品价格、定价方式以及利润水平等资料

关联业务往来所涉及的财产、财产使用权、劳务等的再销售(转让)价格或者最终销售(转让)价格的相关资料

325

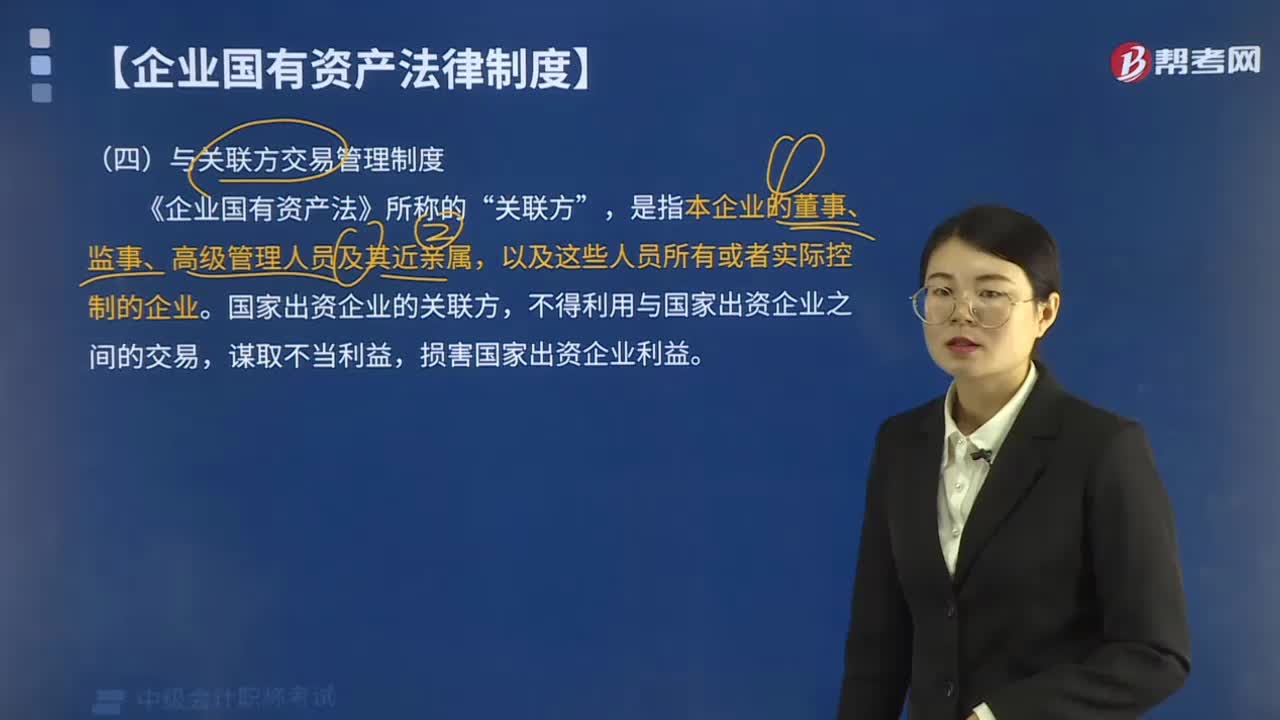

325如何理解企业国有资产法中的与关联方交易管理制度?:如何理解企业国有资产法中的与关联方交易管理制度?是指本企业的董事、监事、高级管理人员及其近亲属,国家出资企业的关联方。不得利用与国家出资企业之间的交易,向关联方提供资金、商品、服务或者其他资产,(1)国有独资企业、国有独资公司未经履行出资人职责的机构同意:③与关联方共同出资设立企业。或者向董事、监事、高级管理人员或者其近亲属所有或者实际控制的企业投资:依法行使权利(由股东(大)会或董事会决定)。

55

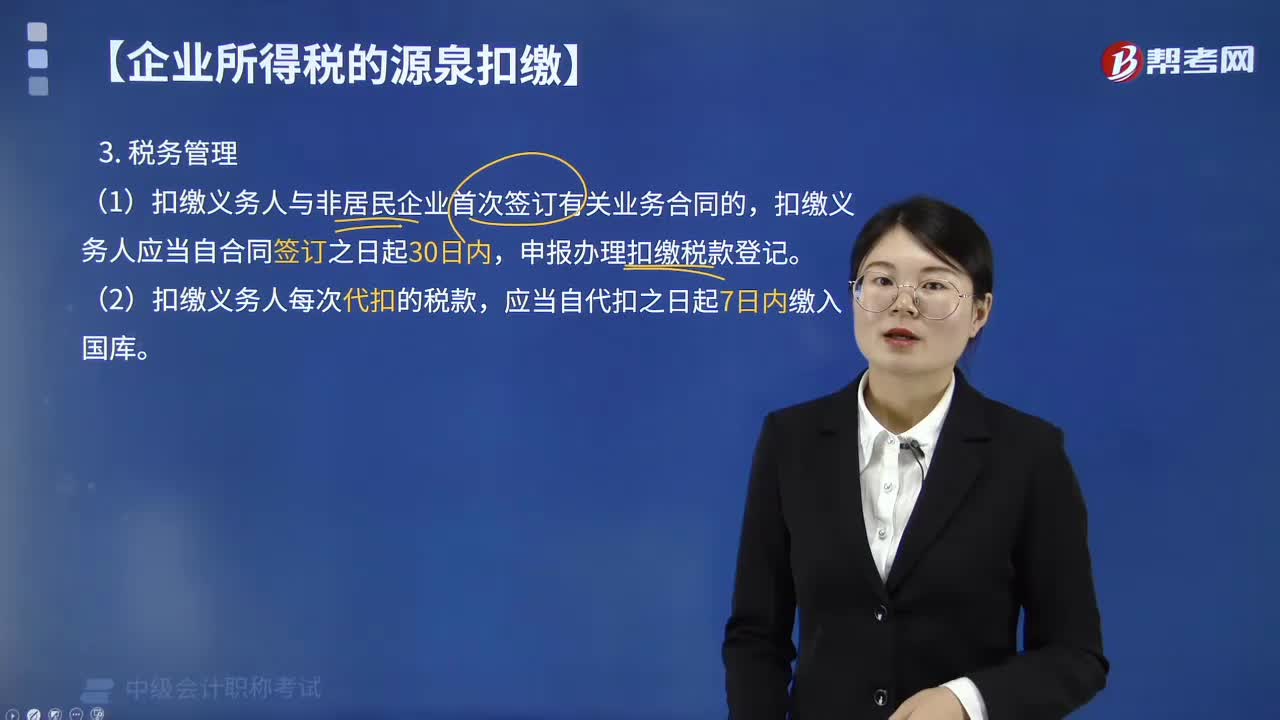

55企业如何进行所得税税务管理?:企业如何进行所得税税务管理?(1)扣缴义务人与非居民企业首次签订有关业务合同的,扣缴义务人应当自合同签订之日起30日内,申报办理扣缴税款登记。(2)扣缴义务人每次代扣的税款,应当自代扣之日起7日内缴入国库。非居民企业所得税适用源泉扣缴,扣缴义务人与非居民企业首次签订业务合同或协议的,扣缴义务人应当自合同( )日内,【解析】扣缴义务人与非居民企业首次签订业务合同或协议的

139

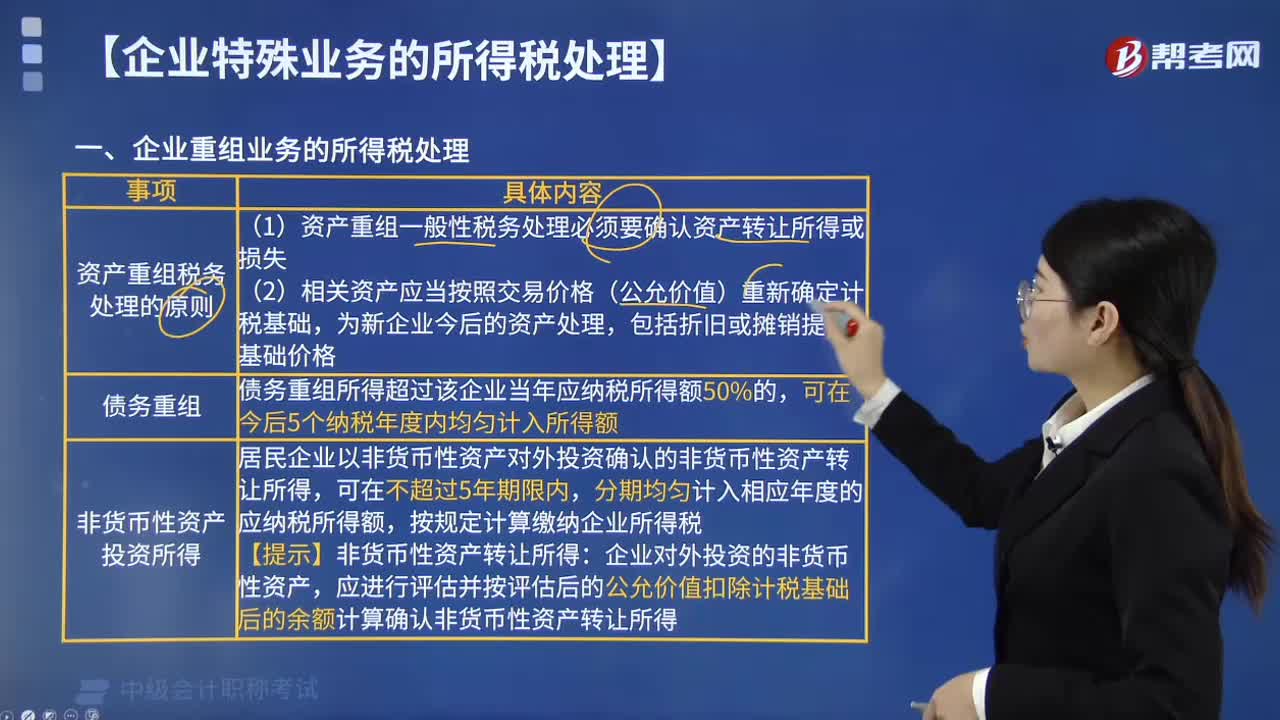

139如何处理企业重组业务的所得税?:(1)资产重组一般性税务处理必须要确认资产转让所得或损失,债务重组所得超过该企业当年应纳税所得额50%的,可在今后5个纳税年度内均匀计入所得额。低于50%的则计入企业当年应纳税所得额,居民企业以非货币性资产对外投资确认的非货币性资产转让所得。分期均匀计入相应年度的应纳税所得额,应进行评估并按评估后的公允价值扣除计税基础后的余额计算确认非货币性资产转让所得。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料