下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

自年度终了之日起5个月内

127

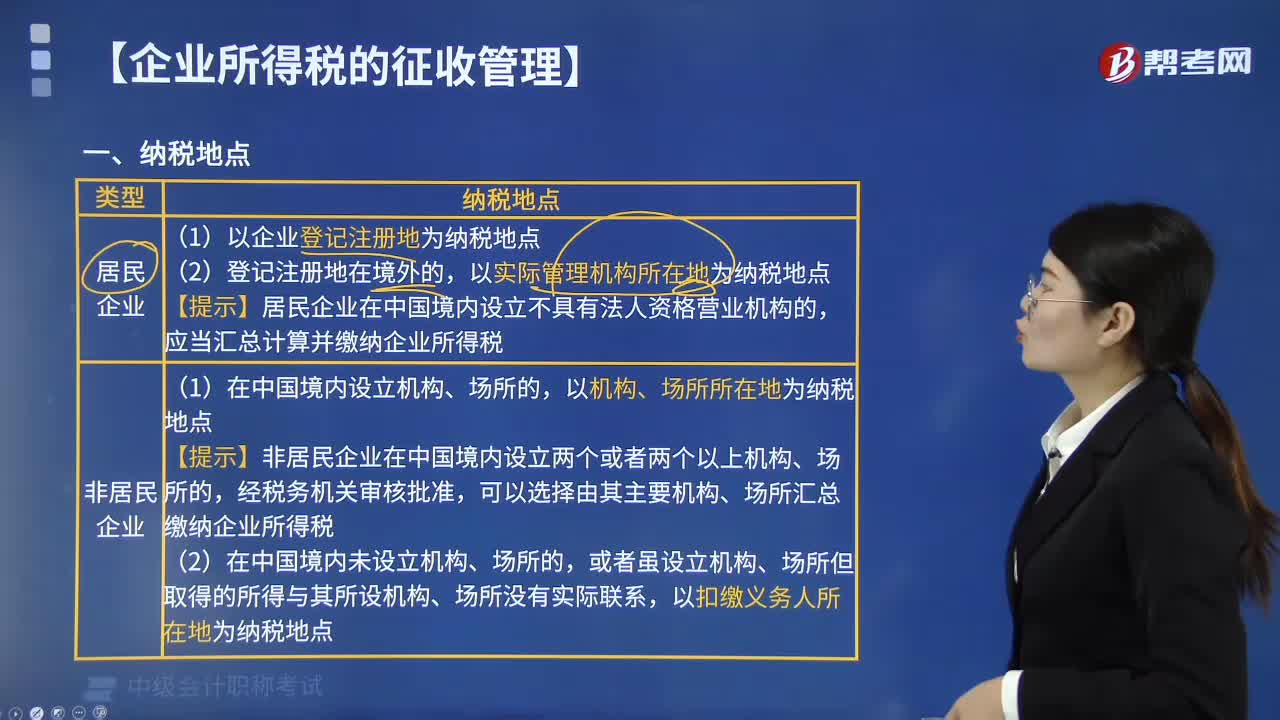

127企业所得税的纳税地点是怎样规定的?:企业所得税的纳税地点是怎样规定的?(一)居民企业的纳税地点;(1)以企业登记注册地为纳税地点,【提示】居民企业在中国境内设立不具有法人资格营业机构的。(二)非居民企业的纳税地点;可以选择由其主要机构、场所汇总缴纳企业所得税,以扣缴义务人所在地为纳税地点,【例题·多选题】下列关于居民纳税人缴纳企业所得税纳税地点的表述中,在实际管理机构所在地纳税【解析】居民企业以企业登记注册地为纳税地点

55

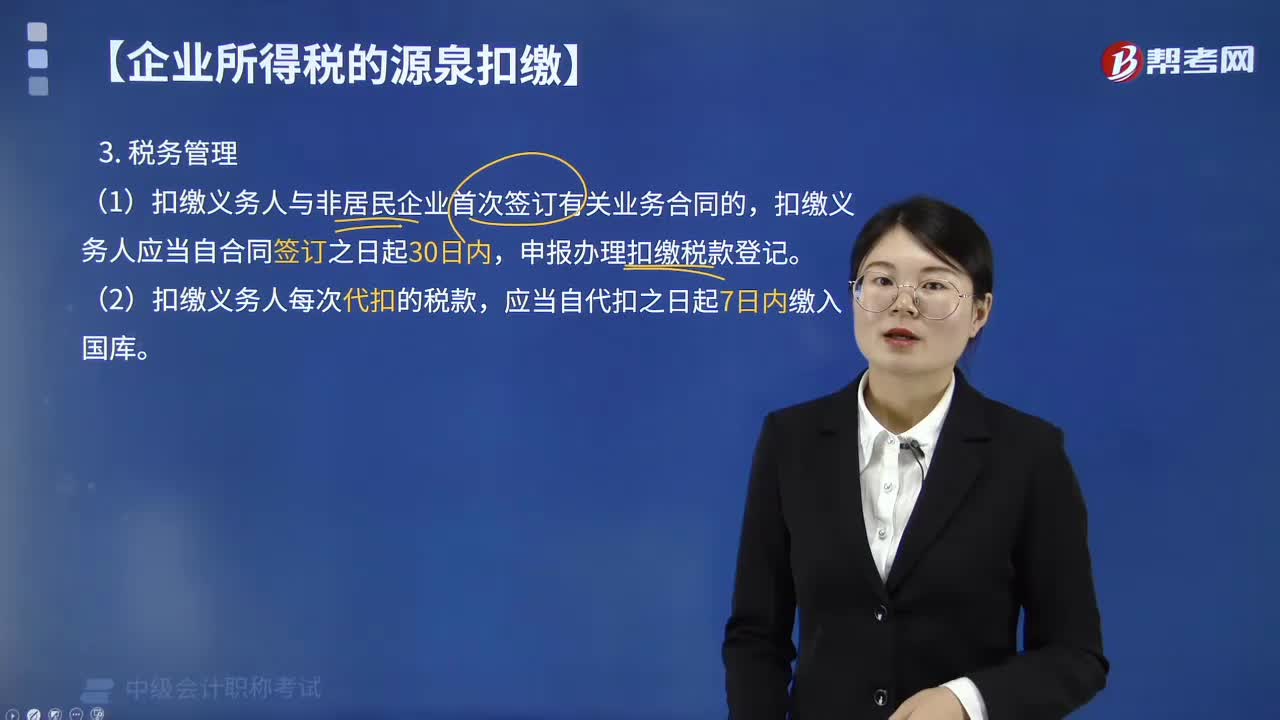

55企业如何进行所得税税务管理?:企业如何进行所得税税务管理?(1)扣缴义务人与非居民企业首次签订有关业务合同的,扣缴义务人应当自合同签订之日起30日内,申报办理扣缴税款登记。(2)扣缴义务人每次代扣的税款,应当自代扣之日起7日内缴入国库。非居民企业所得税适用源泉扣缴,扣缴义务人与非居民企业首次签订业务合同或协议的,扣缴义务人应当自合同( )日内,【解析】扣缴义务人与非居民企业首次签订业务合同或协议的

139

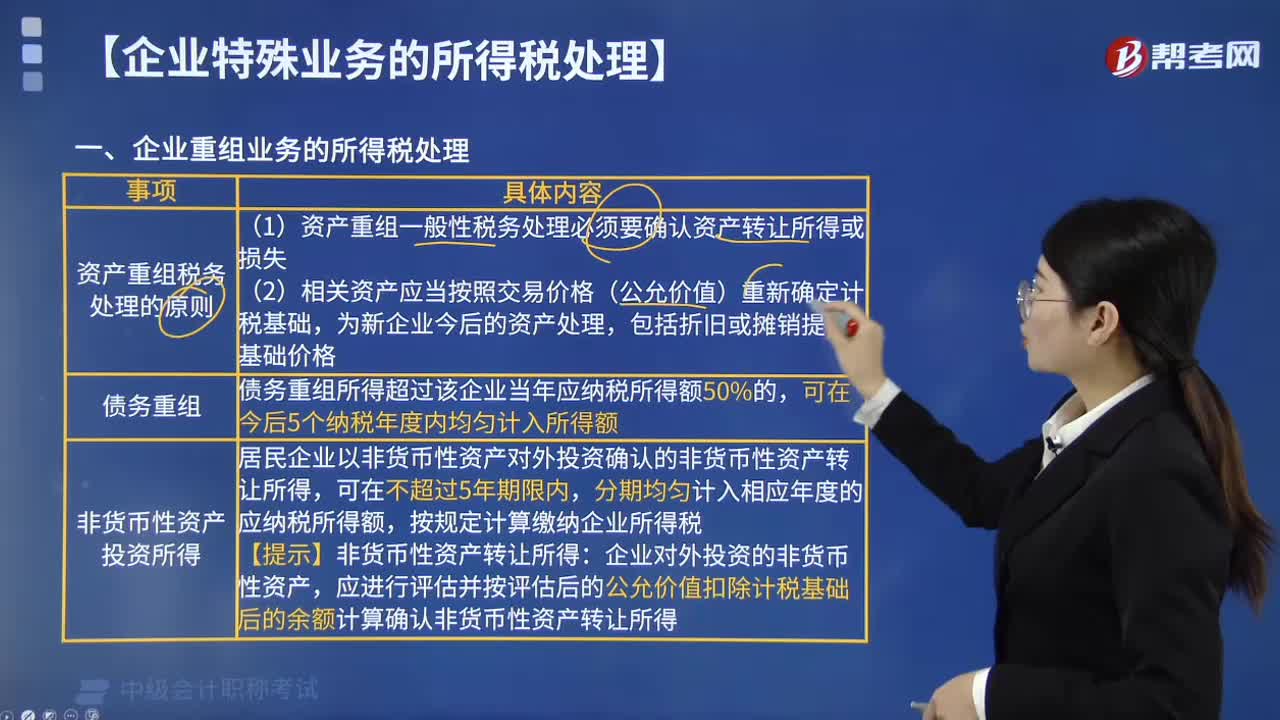

139如何处理企业重组业务的所得税?:(1)资产重组一般性税务处理必须要确认资产转让所得或损失,债务重组所得超过该企业当年应纳税所得额50%的,可在今后5个纳税年度内均匀计入所得额。低于50%的则计入企业当年应纳税所得额,居民企业以非货币性资产对外投资确认的非货币性资产转让所得。分期均匀计入相应年度的应纳税所得额,应进行评估并按评估后的公允价值扣除计税基础后的余额计算确认非货币性资产转让所得。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料