下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

换入专利权的入账价值为65万元

258

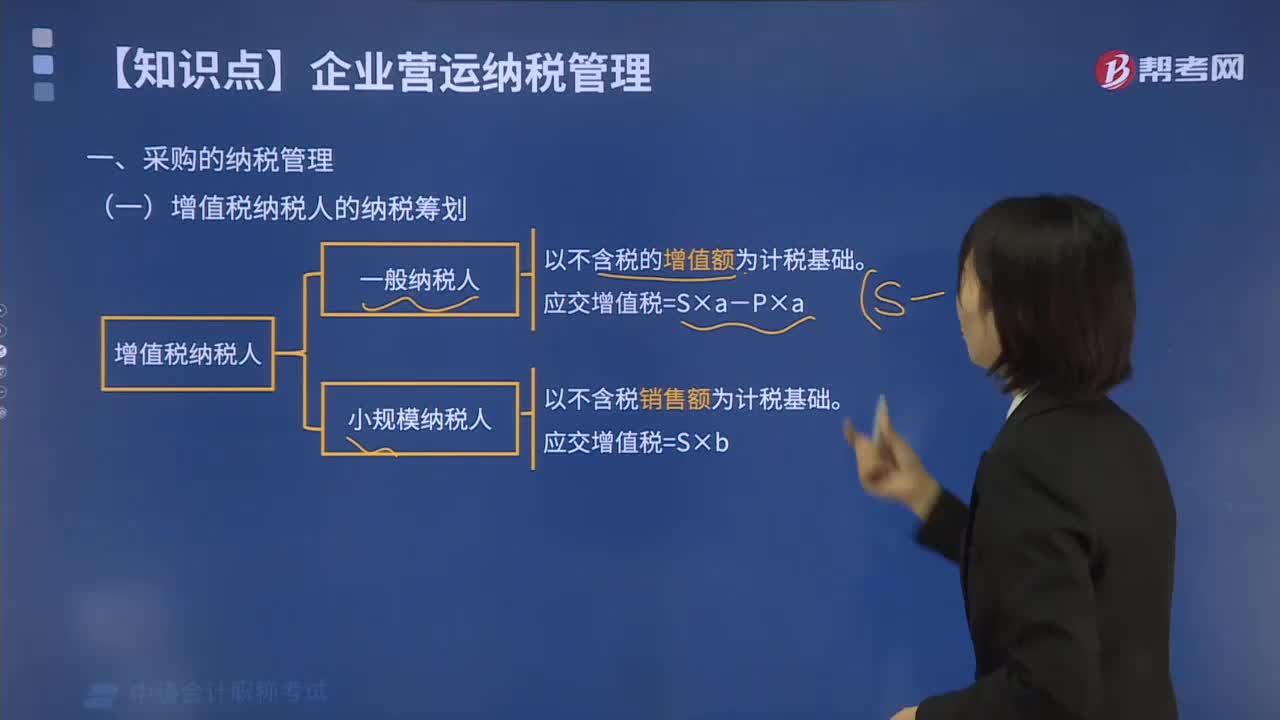

258增值税纳税人的纳税筹划是指什么?:增值税纳税人的纳税筹划是指什么?

48

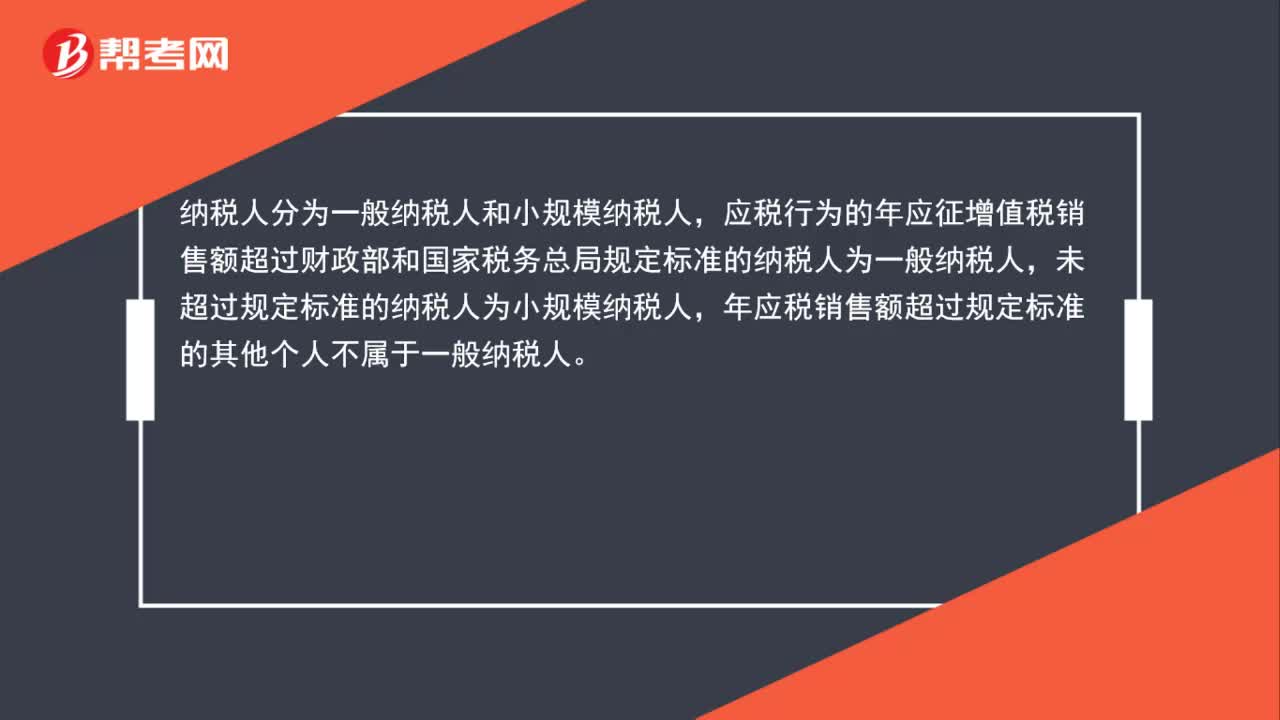

48增值税小规模纳税人与一般纳税人判定标准是什么?:增值税小规模纳税人与一般纳税人判定标准是什么?纳税人分为一般纳税人和小规模纳税人,应税行为的年应征增值税销售额超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人,年应税销售额超过规定标准的其他个人不属于一般纳税人。

49

49一般纳税人购买增值税发票需要带什么?:一般纳税人购买增值税发票需要带什么?一般纳税人申请领购发票应携带《发票领购簿》及税控ic卡,填写《发票领购及信息变更表》,并提供下列资料向发票窗口提出申请:(1)购票员身份证明;(2)《税务登记证》副本;(3)主管税务机关要求提供的其他资料证件。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料