下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

1.25

416

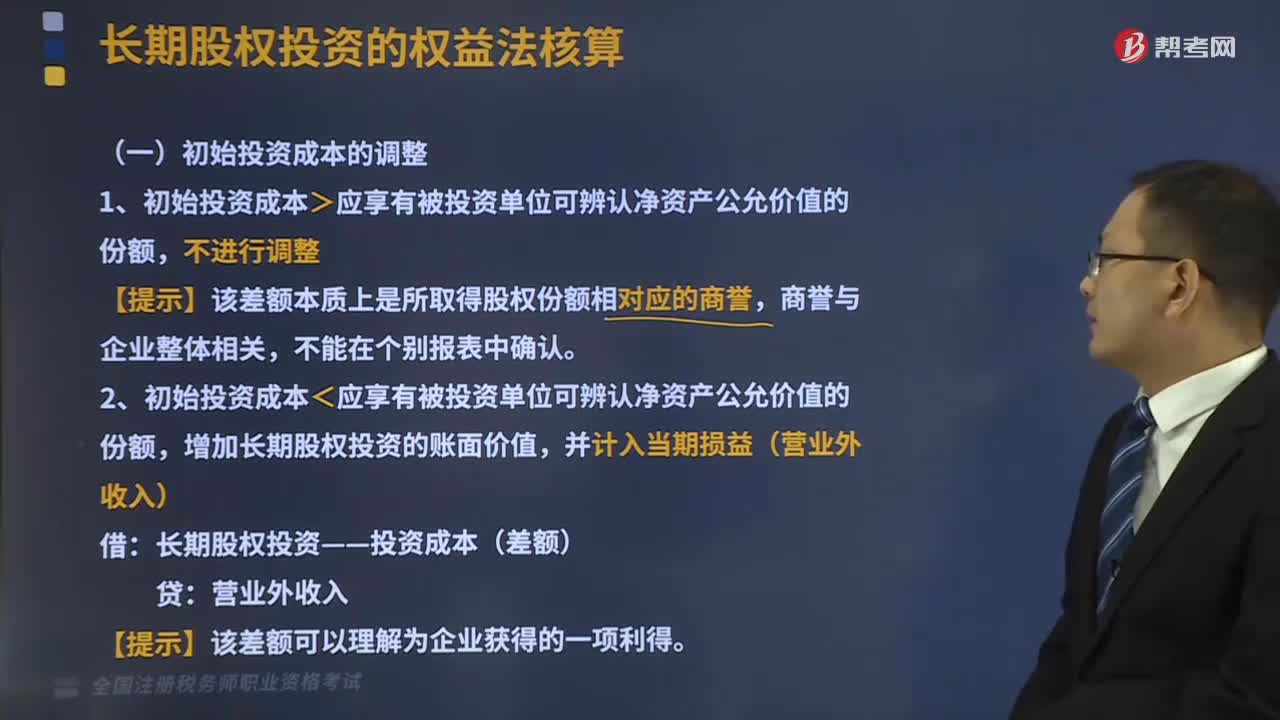

416初始投资成本是怎么调整的?:2、初始投资成本<应享有被投资单位可辨认净资产公允价值的份额,增加长期股权投资的账面价值,长期股权投资——投资成本(差额):(3)可辨认净资产公允价值=可辨认净资产账面价值±存货、固定资产等评估增值(或减值),【提示2】长期股权投资入账价值=长期股权投资初始投资成本+初始投资成本的调整(营业外收入)。初始投资成本145万元大于应享有华联公司可辨认净资产公允价值的份额134(335×40%)万元。

191

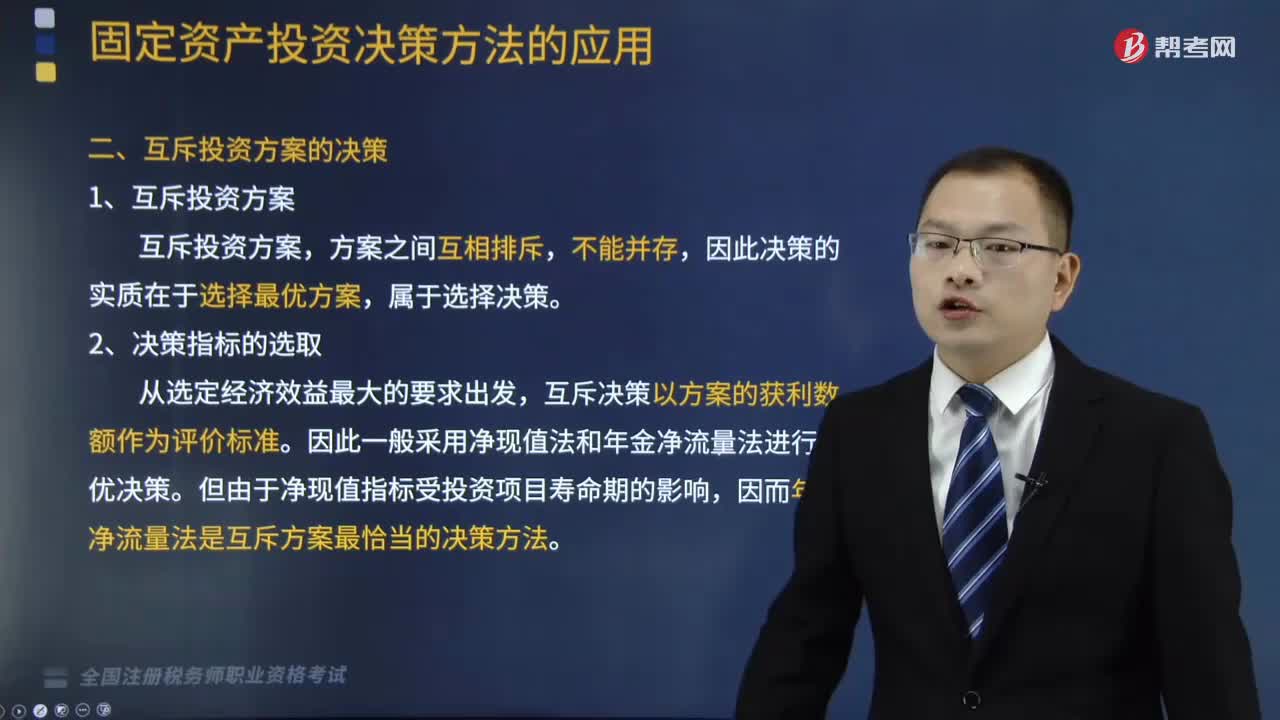

191项目寿命期相等时,互斥投资方案的决策是什么?:互斥投资方案的决策是什么?互斥决策以方案的获利数额作为评价标准。因此一般采用净现值法和年金净流量法进行选优决策。但由于净现值指标受投资项目寿命期的影响,因而年金净流量法是互斥方案最恰当的决策方法。在互斥投资方案的选优决策中,原始投资额的大小并不影响决策的结论,【例题】某企业有足够的资金准备投资于三个独立投资项目。项目B原始投资额18000元,【解析】如果项目投资是互斥投资方案。

432

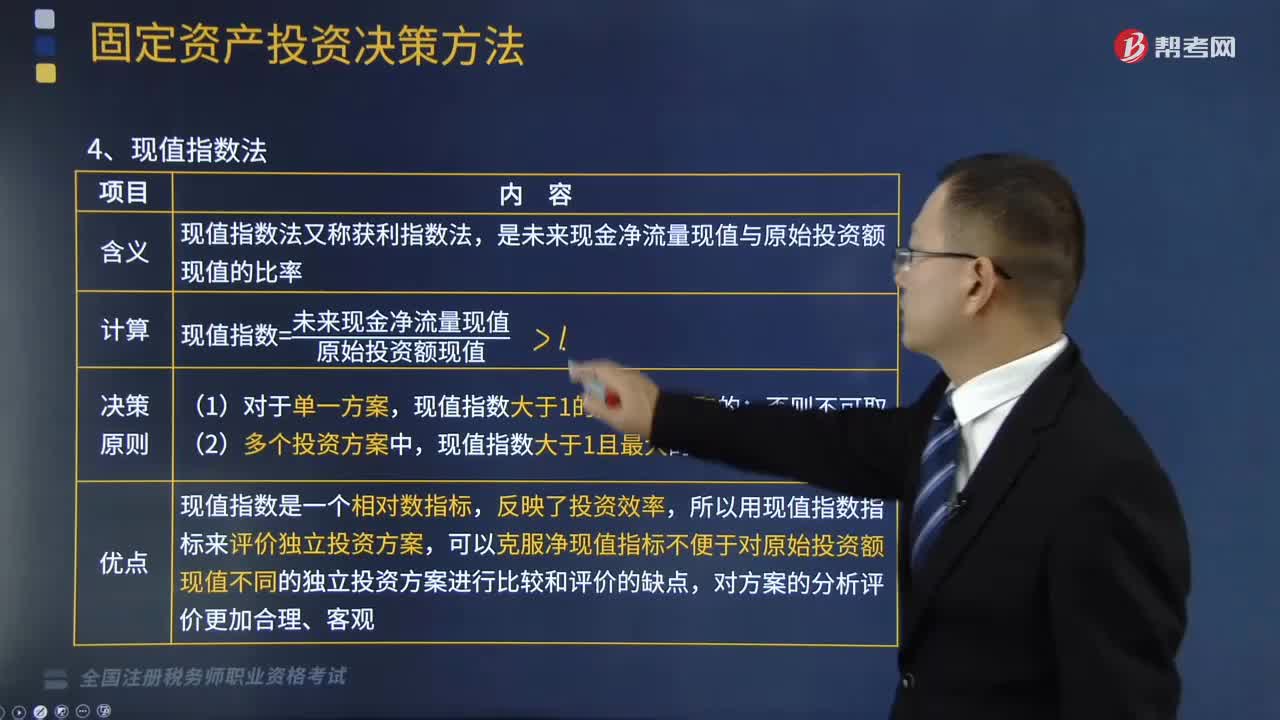

432什么是固定资产投资决策方法中的现值指数法?:什么是固定资产投资决策方法中的现值指数法?是未来现金净流量现值与原始投资额现值的比率。现值指数=未来现金净流量现值原始投资额现值,现值指数大于1的方案是可取的,现值指数大于1且最大的方案为最优方案,现值指数是一个相对数指标,所以用现值指数指标来评价独立投资方案:可以克服净现值指标不便于对原始投资额现值不同的独立投资方案进行比较和评价的缺点:【总结】贴现法下各指标的比较(考虑货币时间价值);

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料